2022年中國集成電路行業市場前景及投資研究預測報告(簡版)

關鍵詞: 集成電路

中商情報網訊:集成電路作為全球信息產業的基礎與核心,被譽為“現代工業的糧食”,其應用領域廣泛,在電子設備、通訊、軍事等方面得到廣泛應用,對經濟建設、社會發展和國家安全具有重要戰略意義和核心關鍵作用,是衡量一個國家或地區現代化程度和綜合實力的重要標志。國家十四五規劃綱要提出,強化國家戰略科技力量,加強原創性引領性科技攻關,“十四五”時期集成電路產業迎來發展新機遇。

一、集成電路行業概況

(一)行業分類

集成電路主要分為數字集成電路和模擬集成電路,其中數字集成電路主要包括邏輯器件、儲存器和微處理器。

資料來源:中商產業研究院整理

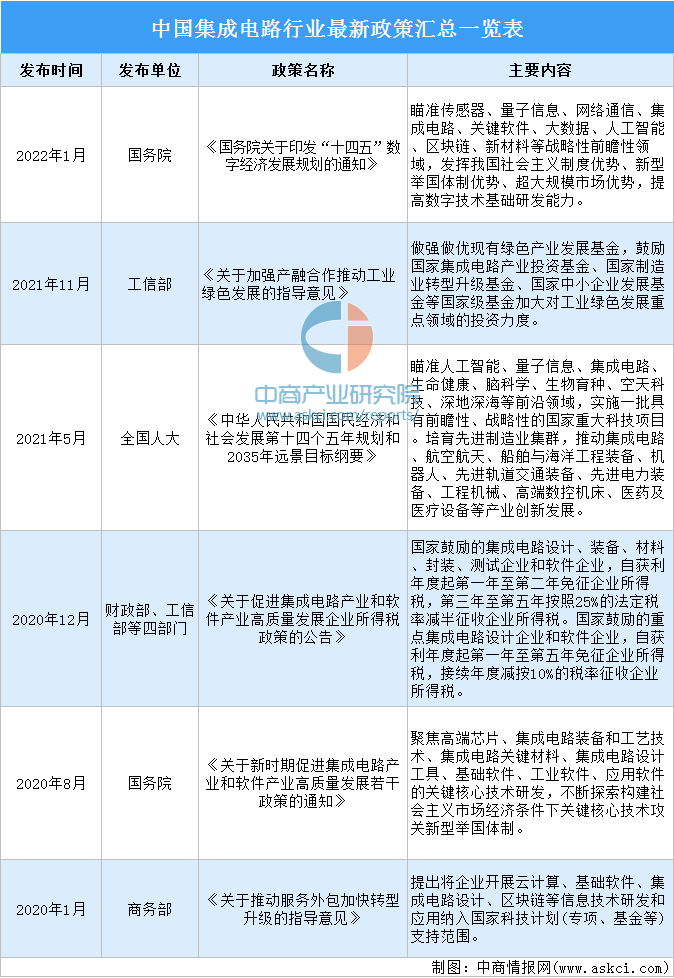

(二)行業相關政策

集成電路行業是信息技術產業的基礎,是支撐國民經濟發展與保障國家安全的戰略性、基礎性及先導性的產業。國政府將集成電路產業確定為戰略性產業之一,并頒布了一系列政策法規,以高度支持集成電路行業的發展。

資料來源:中商產業研究院整理

二、行業市場現狀

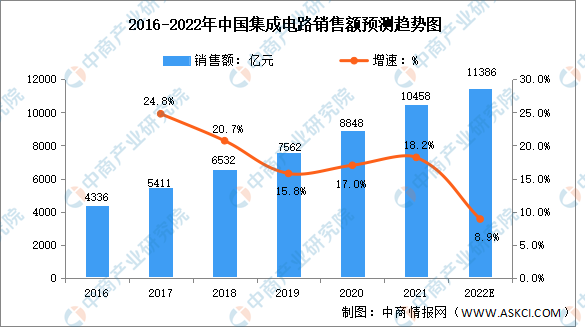

(一)市場規模

目前,我國已經成為全球最大的集成電路市場之一。近年來,中國集成電路產業實現了長足發展,銷售額不斷提升。數據顯示,我國集成電路銷售額由2016年的4336億元增長至2021年的10458億元,年均復合增長率達19.25%。未來,在5G、智能網聯汽車、人工智能、超高清視頻等新興應用驅動下,我國集成電路產業的市場需求仍將不斷增長。中商產業研究院預測,2022年中國集成電路銷售額將達11386億元。

數據來源:中國半導體行業協會、中商產業研究院整理

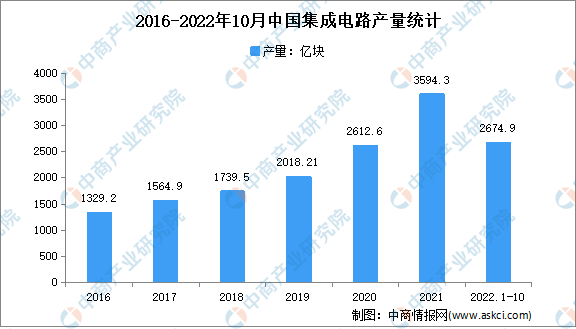

(二)產量

近年來,我國集成電路產量穩步提升。數據顯示,2021年我國集成電路產量達3594.3億塊,同比增長33.3%;2022年1-10月,我國集成電路產量達2674.9億塊,同比下降12.3%。

數據來源:中商產業研究院大數據庫

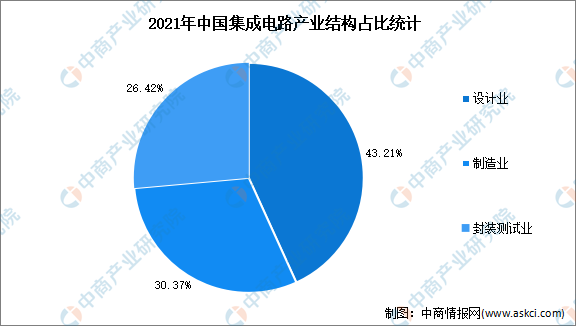

(三)細分市場占比

近年來,我國在設計、制造、封測、裝備、材料全產業鏈環節取得諸多創新成果,企業自主創新能力不斷提升,跨學科、跨領域、跨區域協同創新日趨活躍,帶動集成電路細分產業銷售額增長。數據顯示,2021年中國集成電路產業銷售額為10458億元,同比增長18.2%;其中,設計業銷售額為4519億元,同比增長19.6%;銷售額為3176億元,同比增長24.1%;封裝測試業銷售額2763億元,同比增長10.1%。

數據來源:中國半導體行業協會、中商產業研究院整理

(四)細分市場規模

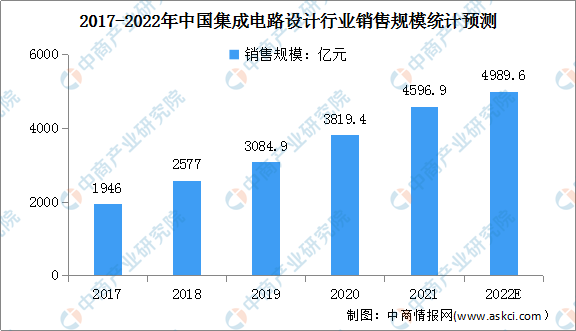

1.集成電路設計

我國的集成電路設計產業雖起步較晚,但憑借著巨大的市場需求、經濟的穩定發展和有利的政策環境等眾多優勢條件,已成為全球集成電路設計行業市場增長的主要驅動力。從集成電路設計產業銷售額來看,我國集成電路設計行業多年來保持著快速發展的趨勢。數據顯示,我國集成電路設計行業銷售規模由2017年的1946億元增至2021年的4596.9億元,年均復合增長率為24%。預計2022年我國集成電路設計行業銷售規模將進一步增至4989.6億元。

數據來源:中國半導體行業協會、中商產業研究院整理

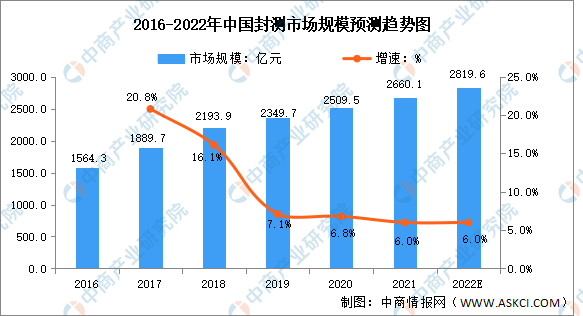

2.集成電路封測

近些年,高通、華為海思、聯發科、聯詠科技等知名芯片設計公司逐步將封裝測試訂單轉向中國大陸企業,同時國內芯片設計企業的規模也在逐步擴大,國內封裝測試企業步入更為快速的發展階段。數據顯示,中國封裝測試行業市場規模由2016年的1564.3億元增長至2020年的2509.5億元,年均復合增長率達12.54%,中商產業研究院預測,2022年中國封裝測試行業市場規模將達2819.6億元。

數據來源:Frost&Sullivan、中商產業研究院整理

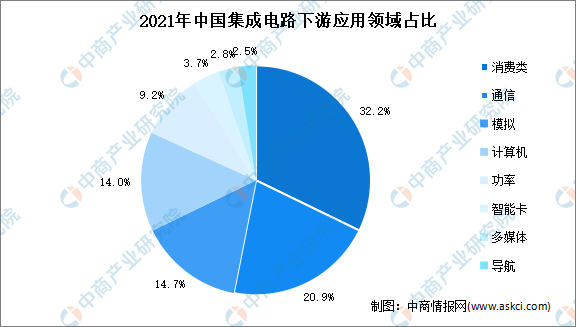

(五)應用領域

從產品領域銷售占比來看,2021年消費類銷售額占比最大,達32.2%,其次通信類銷售額占比20.9%,模擬電路的銷售額達541.4億元,同比增長230.5%,占全行業銷售額的14.7%。

數據來源:中國半導體行業協會、中商產業研究院整理

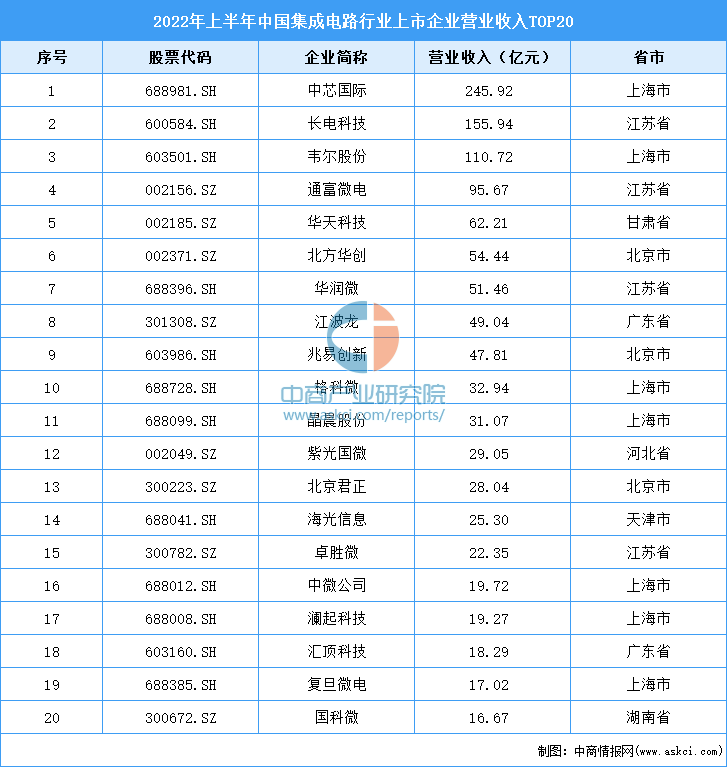

(六)企業競爭格局

集成電路產業是信息產業的核心,是引領新一輪科技革命和產業變革的關鍵力量。當前,我國集成電路行業高速發展,集成電路行業格局也進一步優化。數據顯示,2022年上半年中國集成電路上市企業營業收入前十分別為:中芯國際、長電科技、韋爾股份、通富微電、華天科技、北方華創、華潤微、江波龍、兆易創新、格科微。

資料來源:互聯網周刊、中商產業研究院整理

三、重點企業分析

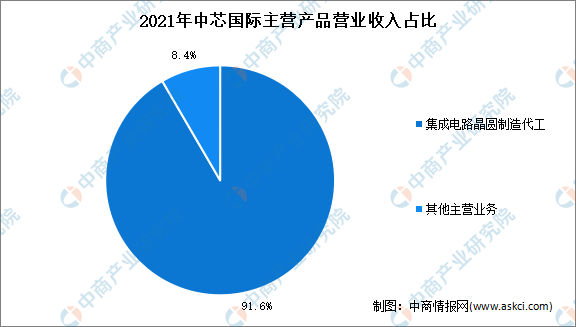

(一)中芯國際

中芯國際集成電路制造有限公司及其子公司是世界領先的集成電路晶圓代工企業之一,也是中國內地技術最先進、配套最完善、規模最大、跨國經營的集成電路制造企業集團,提供0.35微米到14納米不同技術節點的晶圓代工與技術服務。2022年1-9月中芯國際營業收入377.6億元,凈利潤116.2億元。

數據來源:中商產業研究院整理

公司集成電路晶圓代工業務系以8英寸或12英寸的晶圓為基礎,運用數百種專用設備和材料,基于精心設計的工藝整合方案,經上千道工藝步驟,在晶圓上構建復雜精密的物理結構,實現客戶設計的電路圖形及功能。

數據來源:中商產業研究院整理

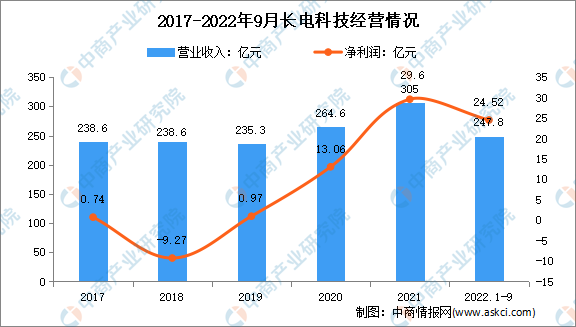

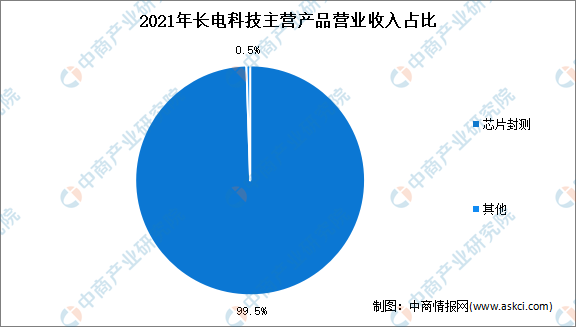

(二)長電科技

江蘇長電科技股份有限公司成立于1998年,是全球領先的集成電路制造和技術服務提供商,主要提供全方位的芯片成品制造一站式服務。2022年1-9月長電科技營業收入247.8億元,凈利潤24.52億元。

數據來源:中商產業研究院整理

長電科技的產品、服務和技術涵蓋了主流集成電路系統應用,包括網絡通訊、移動終端、高性能計算、車載電子、大數據存儲、人工智能與物聯網、工業智造等領域,并在中國、韓國和新加坡設有六大生產基地和兩大研發中心,在22個國家和地區設有業務機構。

數據來源:中商產業研究院整理

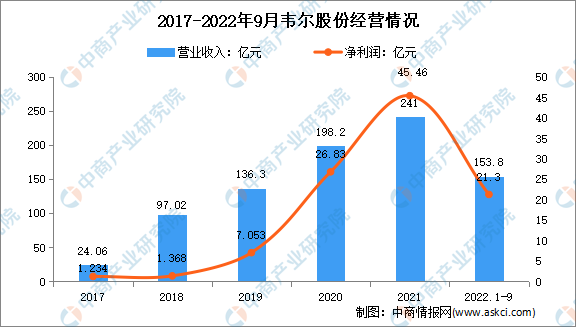

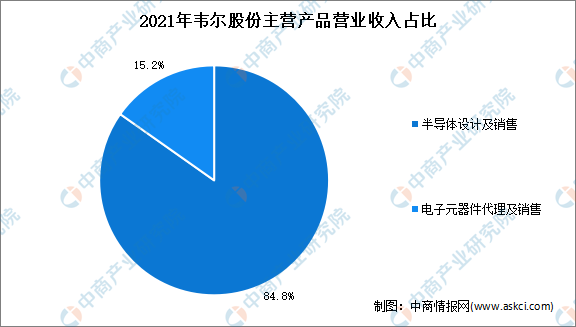

(三)韋爾股份

上海韋爾半導體股份有限公司是全球排名前列的中國半導體設計公司。集團總部位于上海,研發中心與業務網絡遍布全球,年出貨量超過123億顆。2022年1-9月韋爾股份營業收入153.8億元,凈利潤21.3億元。

數據來源:中商產業研究院整理

豪威集團致力于提供傳感器解決方案、模擬解決方案和觸屏與顯示解決方案,助力客戶在手機、安防、汽車電子、可穿戴設備,IoT,通信、計算機、消費電子、工業、醫療等領域解決技術挑戰,滿足日與俱增的人工智能與綠色能源需求。

數據來源:中商產業研究院整理

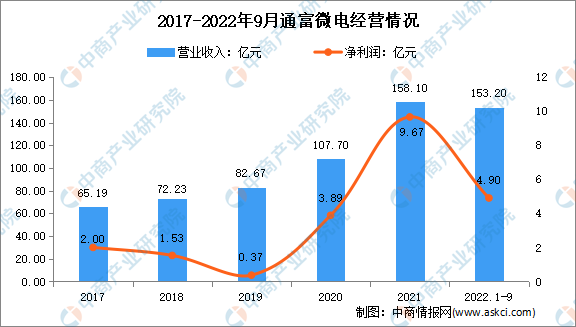

(四)通富微電

通富微電子股份有限公司成立于1997年10月,是專業從事集成電路封裝測試,總部位于江蘇南通,擁有崇川總部工廠、南通通富、合肥通富、廈門通富、TF-AMD蘇州、TF-AMD檳城六大生產基地。2022年1-9月通富微電營業收入153.2億元,凈利潤4.9億元。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

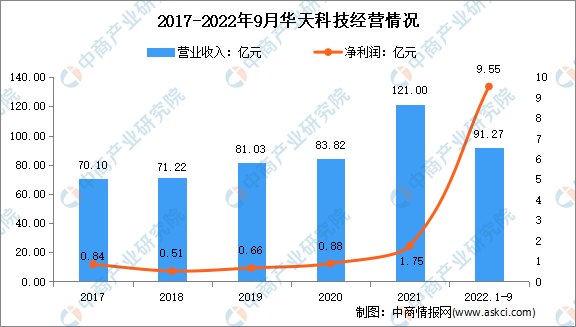

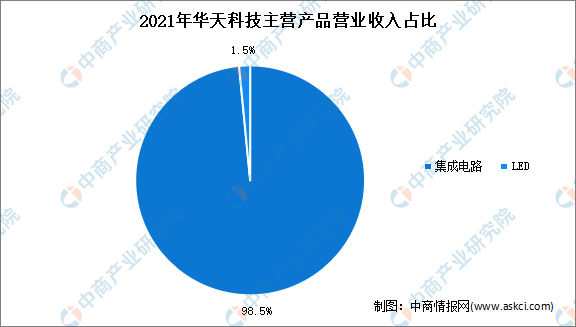

(五)華天科技

天水華天科技股份有限公司成立于2003年12月25日,作為全球半導體封測知名企業,華天科技為客戶提供封裝設計、封裝仿真、引線框封裝、基板封裝、晶圓級封裝、晶圓測試及功能測試、物流配送等一站式服務。2022年1-9月華天科技營業收入91.27億元,凈利潤9.55億元。

數據來源:中商產業研究院整理

華天科技主要從事半導體集成電路、半導體元器件的封裝測試業務。2021年,華天科技共完成集成電路封裝量496.48億只,同比增長25.85%,晶圓級集成電路封裝量143.51萬片,同比增長33.31%

數據來源:中商產業研究院整理

四、集成電路行業發展前景

(一)國家政策高度重視集成電路行業發展

集成電路產業是現代信息產業的基礎和核心產業之一。近年來,為加快推進我國集成電路產業發展,國家從財政、稅收、技術和人才等多方面推出了一系列法律法規和產業政策。2016年,國務院出臺了《國家創新驅動發展戰略綱要》,綱要戰略任務指出要加大集成電路、工業控制等自主軟硬件產品和網絡安全技術攻關和推廣力度,為我國經濟轉型升級和維護國家網絡安全提供保障。2017年,國家發布《戰略性新興產業重點產品和服務指導目錄》,將集成電路芯片設計及服務列入戰略性新興產業重點產品目錄。2020年,國務院出臺了《新時期促進集成電路產業和軟件產業高質量發展的若干政策》,制定出臺財稅、投融資、研究開發、進出口、人才、知識產權、市場應用、國際合作等八個方面政策措施,進一步優化集成電路產業和軟件產業發展環境,深化產業國際合作,提升產業創新能力和發展質量。

(二)我國集成電路產業鏈日漸完善

作為全球電子產品制造大國及主要消費市場,我國電子信息產業的全球地位迅速提升,為中國集成電路產業發展提供了良好機遇。我國己初步形成芯片設計、晶圓制造、封裝測試的集成電路全產業鏈雛形。隨著我國集成電路產業鏈布局逐步完善,上下游協同發展,有助于行業整體向先進技術、高端集成電路產品突破,促進本土企業加快技術創新步伐,為國內集成電路行業的發展提供新的切入點。

(三)存儲芯片國產替代趨勢持續

存儲芯片是未來物聯網、大數據、云計算等新興領域不可或缺的關鍵元件,存儲芯片的自主可控對我國新一輪信息化進程的推進具有十分重要的戰略意義。目前我國存儲芯片的自給率較低,尤其是DRAM及NANDFlash市場主要被美國、日韓企業所壟斷,國產替代的空間較大。近年來在中美貿易摩擦頻繁的背景下,掌握自主可控存儲技術的重要性逐步凸顯,存儲芯片國產替代已成為必然趨勢。

(四)下游市場新興應用需求不斷涌現

隨著下游物聯網應用的普及,消費電子、通訊設備、工業醫療、汽車電子等領域的不斷發展,TWS耳機、可穿戴設備、5G基站、智能家居、ADAS系統等新興應用需求不斷增長,為集成電路行業帶來更多增量需求,代碼型閃存芯片的應用場景持續擴張。隨著國內代碼型閃存芯片廠商市場競爭力不斷提升,下游市場的新興應用需求將為行業公司帶來新的發展契機。