2022年中國智能硬件行業產業鏈上中下游市場分析(附產業鏈全景圖)

關鍵詞: 智能硬件

中商情報網訊:智能硬件是以平臺型底層軟硬件架構為基礎,以智能傳感互聯、人機交互、新型顯示及大數據處理等新一代信息技術為特征,以新設計、新材料、新工藝為載體,具備感知、聯網、人機交互和后臺支撐服務等功能的智能終端產品。隨著5G時代的到來,人工智能和物聯網技術進一步融合,智能硬件將持續為傳統行業賦能,成為未來產業發展的主流方向。

一、產業鏈

智能硬件產業鏈上游主要包括基礎硬件、中間件、技術服務,其中基礎硬件包括芯片、傳感器、鏡頭、電源等;中間件主要指通信模組;技術服務主要包括機器學習、機器視覺、AI、語音識別等。中游為智能硬件的分類,主要有工業級智能硬件、消費級智能硬件、商業級智能硬件;下游銷售渠道包括線上電商平臺與線下實體店。

資料來源:中商產業研究院整理

智能硬件產業鏈上游基礎硬件上市企業包括中芯國際、華工科技、聯合光電、陽光電源、科陸電子等;中間件企業包括移遠通信、芯訊通等;技術服務企業主要有天準科技、先導智能等。中游的工業級智能硬件企業包括埃斯頓、機器人等;消費級智能硬件企業包括海爾智能、小米集團等;商業級智能硬件包括海康威視、漢邦高科等。下游線上銷售平臺主要有淘寶、天貓等。

資料來源:中商產業研究院整理

二、上游分析

1.集成電路

近年來,隨著消費電子、移動互聯網、汽車電子、工業控制、醫療電子等市場需求的不斷提升,以及政策的支持,我國集成電路行業發展迅速。數據顯示,中國集成電路市場規模由2016年的4336億元增長至2021年的10458億元,年均復合增長率為19.3%,預計2022年我國集成電路行業市場規模將達12036億元。

數據來源:中國半導體行業協會、中商產業研究院整理

資料來源:中商產業研究院整理

2.傳感器

我國傳感器供應市場呈現外商壟斷格局,愛默生、西門子、博世、意法半導體、霍尼韋爾等跨國公司市場份額占比較高。MEMS傳感器方面,目前華工科技市場占有率達到37.62%、保隆科技因其TPMS業務的快速發展,市場份額有所提升,達到23.07%,其余國內CR5企業市場份額情況:耐威科技為15%、東風科技10.32%、蘇奧傳感8.16%。

數據來源:中商產業研究院整理

3.光學鏡頭

隨著光學鏡頭下游應用場景愈發廣泛、主要制造生產國出臺扶持政策及相關制造技術的進步與創新,全球光學鏡頭需求量逐年遞增,市場規模增長穩定。數據顯示,全球光學鏡頭市場規模由2016年的32億美元增長至2020年的62億美元,年均復合增長率為17.98%。中商產業研究院預測,2022年全球光學鏡頭市場規模將達79億美元。

數據來源:沙利文、中商產業研究院整理

資料來源:中商產業研究院整理

4.開關電源

目前,全球電源產業以基本轉移至我國,中國臺灣廠商因進入時間早、技術積累豐富,占據開關電源主要市場份額。2020年,臺達電子、光寶科技市場份額占比分別為20%、10%,其次為群光、康舒,占比分別為4%、3%。大陸企業占比較小,發展空間大。

數據來源:中國電源學會、中商產業研究院整理

5.機器視覺

從地區分布來看,機器視覺發展早期,市場主要集中在歐美和日本,隨著全球制造中心向中國轉移,中國機器視覺市場已逐步成為國際機器視覺廠商的重要目標市場。數據顯示,北美市場份額占比最高,達62%,歐洲占比達15%,日本占比為10%,中國占比達7%。

數據來源:中商產業研究院整理

二、中游分析

1.智能硬件

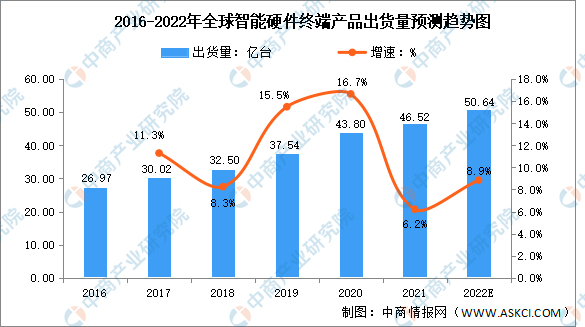

隨著物聯網生態體系內互聯產品的不斷增加、廠商在用戶需求的驅動下不斷進行產品創新和市場拓展,以及5G、云計算等數字化基礎設施的不斷完善,智能硬件行業的市場規模呈持續增長態勢。數據顯示,全球智能硬件終端產品出貨量由2016年的26.97億臺增長至2020年的43.8億臺,年均復合增長率為12.89%,預計2022年全球智能硬件終端產品出貨量將達50.64億臺。

數據來源:CCID、中商產業研究院整理

2.智能傳感器

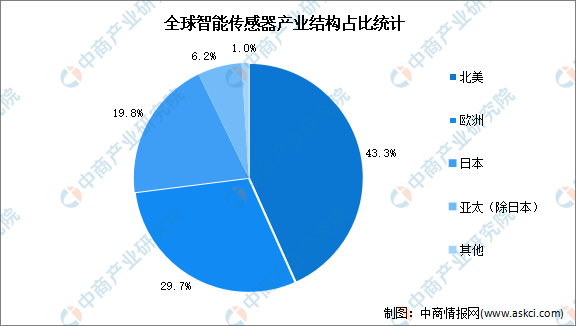

從全球智能傳感器產業結構來看,世界主要工業強國均已在智能傳感器領域布局,其中,北美占比最高,達43.3%,歐洲、日本占比分別為29.7%、19.8%。國際知名企業憑借強大的技術實力和穩定的產品品質,占據了國內智能傳感器的主要市場份額,幾乎壟斷了“高、精、尖”智能傳感器市場。我國智能傳感器國產化發展已刻不容緩。

數據來源:弗若斯特沙利文、中商產業研究院整理

資料來源:中商產業研究院整理

3.教育智能硬件

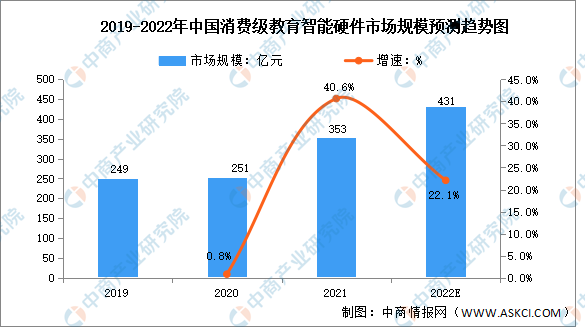

在教育領域,智能硬件的發展空間同樣可觀。數據顯示,我國消費級教育智能硬件市場規模在2021年達到353億元,同比增長,預計2022年消費級教育智能硬件市場規模將達431億元。

數據來源:中商產業研究院整理

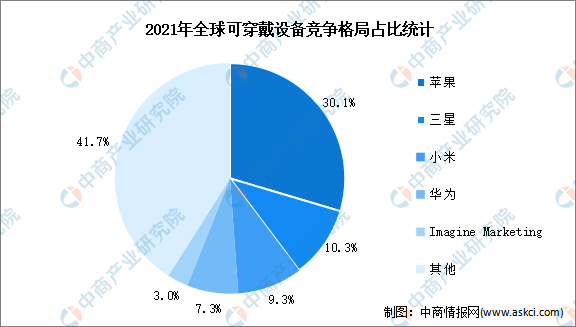

4.可穿戴設備

2021年全球可穿戴設備前五大廠商為蘋果、三星、小米、華為、ImagineMarketing,合計市場份額60%,集中度較高。其中,蘋果的Airpods、Applewatch產品廣受歡迎,占據絕對優勢地位,市場份額高達30.1%;ImagineMarketing是一家印度的可穿戴設備公司,受益于印度新興市場需求的增長,近年來發展較快。

數據來源:IDC、中商產業研究院整理

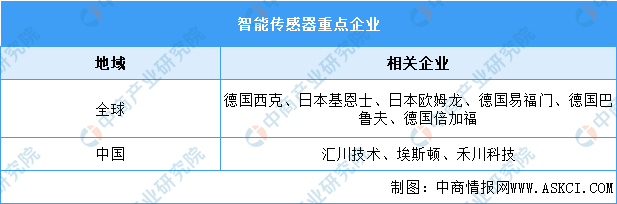

5.智能硬件重點企業

資料來源:中商產業研究院整理

6.企業熱力分布圖

資料來源:中商產業研究院整理

四、下游分析

1.銷售渠道分布

從教育智能硬件銷售渠道來看,淘寶、京東等電商平臺占比高達56.7%,為主要銷售渠道。其次,線下賣場、直播間占比分別為27.5%、10.4%,公眾號/小程序/微商、學校組織購買占比較小,分別占3.8%、1.2%。

數據來源:艾瑞網、中商產業研究院整理