2022年中國壓縮空氣儲能產業鏈上中下游市場剖析(附產業鏈全景圖)

關鍵詞: 壓縮空氣儲能

中商情報網訊:壓縮空氣儲能是一種可以實現大容量和長時間電能存儲的電力儲能系統,具有容量大、壽命長、單位成本低、經濟性好等優勢,在系統能效得到進一步提升后,有望成為繼抽水蓄能后第二大適合GW級大規模、長時儲能的技術。目前,空氣儲能項目示范階段已基本結束,國內空氣儲能行業正加快進入商業化應用階段。

一、產業鏈

壓縮空氣儲能產業鏈分為上游資源與設備供應、中游項目開發建設、下游電網系統運營及應用三個部分。上游核心設備包括空氣壓縮機、透平膨脹機、蓄熱換熱系統等;中游新型壓縮空氣儲能系統目前主要有三個新的技術路徑:蓄熱式壓縮空氣儲能、液態壓縮空氣儲能系統、超臨界壓縮空氣儲能系統;下游可接入電網系統,起到削峰填谷、可再生能源消納等作用,并最終應用于工業、商業、居民用電等領域。

資料來源:中商產業研究院整理

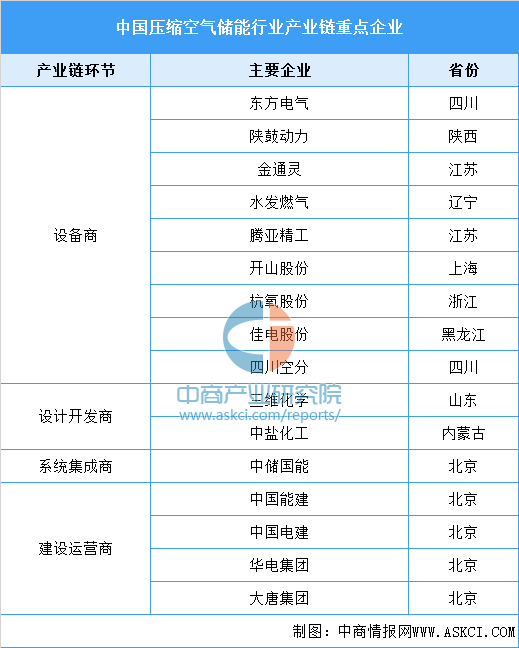

從企業來看,上游設備供應的主要企業包括開山股份、漢鐘精機、東方電氣、上海電氣、金通靈、沈鼓集團、杭氧股份、川空等;中游提供技術支持及項目建設的高校及企業包括中儲國能、中科儲能、科遠智慧、中科院工程熱物理研究所、中科院理化所等;系統集成商有中儲國能等;下游建設運營商有中國能建、中國電建、華電集團、大唐集團等。

資料來源:中商產業研究院整理

二、上游分析

1.上游成本占比情況

壓縮空氣儲能分為壓縮、存儲、釋能三個過程,所需要的設備包括空氣壓縮機、電機、發電機、渦輪機、膨脹機、熱交換器設備等,其中空氣壓縮機和膨脹機是核心設備。從成本占比來看,壓縮機和膨脹機各占比20%左右,蓄熱換熱裝置占15-20%,儲氣系統占20-30%,廠房土地占比10%,其他占比10%。

數據來源:Wind、中商產業研究院整理

2.空氣壓縮機市場規模

空氣壓縮機是一種通過壓縮的方式使低壓氣體轉變為高壓氣體,從而將原動機(通常是電動機)的機械能轉化為氣體壓力能的氣壓發生裝置,主要用于提供空氣動力,是工業現代化、自動化的基礎動力產品。2016-2020年,中國空氣壓縮機行業市場規模呈逐年上升態勢,年均復合增長率為4.4%。由于我國節能環保相關政策日益嚴格的發展趨勢,各行業節能改造需求將逐漸增加,中商產業研究院預測,2022年,我國空氣壓縮機市場規模平均增速可保持在3%左右,2022年市場規模將達到627.7億元。

數據來源:壓縮機網、中商產業研究院整理

3.空氣壓縮機上市企業

從行業競爭格局來看,中國空氣壓縮機市場集中度較低,競爭格局相對分散。行業龍頭企業主要包括開山股份、漢鐘精機、鮑斯股份、雪人股份等,2022年上半年其壓縮機業務營收分別為13.81億元、7.37億元、3.74億元、3.54億元。其中,開山股份的螺桿空氣壓縮機技術水平行業領先,制造規模居行業前列。

資料來源:中商產業研究院整理

4.換熱器市場規模

近年來,得益于國家倡導工業生產節能、減排、降耗的政策利好,我國換熱器行業市場規模不斷增長。數據顯示,我國換熱器行業市場規模由2019年的1168億元增至2021年的1426億元,年均復合增長率10.5%。預計2022年換熱器行業市場規模將達1779億元。

數據來源:中商產業研究院整理

5.換熱器的類型及代表性企業

換熱器主要包括翅片換熱器、微通道換熱器、同軸套管換熱器等。由于熱泵產品外機換熱器全部采用翅片換熱器,因此翅片換熱器占比較高,代表性企業主要有盾安環境、常發、諾而達等。其次,微通道換熱器發展較快,其代表性企業包括三花智控、丹佛斯、盾安環境、康盛等。具體情況如下:

資料來源:中商產業研究院整理

三、中游分析

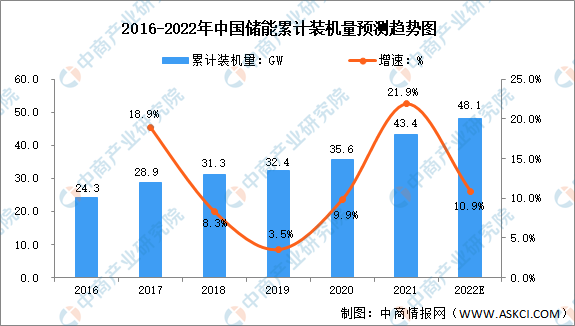

1.國內儲能累計裝機量

2021年在各地新能源項目開發方案中都提出配置儲能要求的支撐下,儲能市場需求正極速擴張。2021年,中國儲能累計裝機量達43.4GW,同比增長21.9%,位居全球第一。2016-2021年,我國儲能累計裝機量由24.3GW增長至43.4GW,年均復合增長率為12.3%,預計2022年中國儲能累計裝機量將達48.1GW。

數據來源:國家能源局、中商產業研究院整理

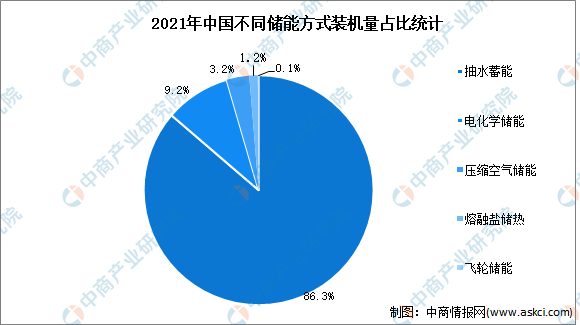

2.儲能裝機量占比情況

在我國各類型儲能裝機量占比中,抽水蓄能占據儲能絕對份額。其應用于電力系統的“削峰填谷”,壽命長、成本低,經濟性極佳,占比達86.3%;其次是電化學儲能,指通過電池所完成的能量儲存、釋放與管理的過程,主要用于新能源消納、峰谷價差套利、電力系統調峰調頻以及UPS等領域,占比達9.2%;壓縮空氣儲能目前占比較小,僅占3.2%。

數據來源:CNESA、中商產業研究院整理

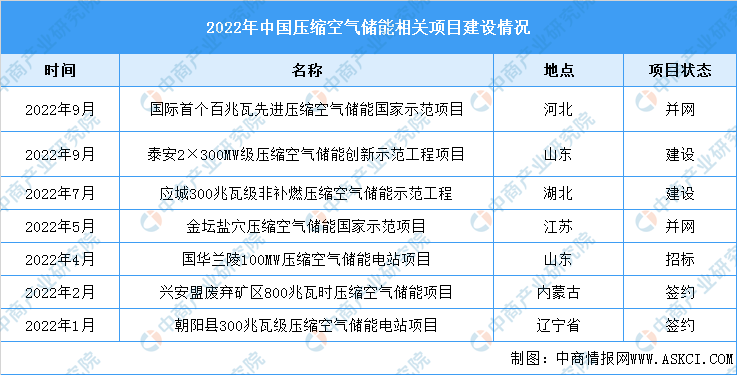

3.主要項目建設情況

目前國內壓縮空氣儲能正加快進入商業化應用階段。據北極星儲能網統計顯示,2022年以來已有儲能示范項目167個,已公開的儲能規模約12.9GW(功率)、20.3GWh(容量),壓縮空氣儲能總規模達650MW、1805MWh。其中,9月30日江蘇金壇鹽穴壓縮空氣儲能國家試驗示范項目并網試驗成功,向國家電網發出我國首個大型壓縮空氣儲能電站的“第一度電”,標志著我國新型儲能技術的研發和應用取得重大突破。同時,國際首個百兆瓦先進壓縮空氣儲能國家示范項目在河北張家口順利并網發電,該項目總規模為100兆瓦/400兆瓦時,是目前世界單機規模最大、效率最高的新型壓縮空氣儲能電站。

資料來源:中商產業研究院整理

4.主要企業

資料來源:中商產業研究院整理

5.企業熱力分布圖

資料來源:中商產業研究院整理

四、下游分析

近年來,中國全社會用電量穩步增長。2022年1-8月,全社會用電量累計57839億千瓦時,同比增長4.4%。分產業看,第一產業用電量767億千瓦時,同比增長11.0%;第二產業用電量37674億千瓦時,同比增長1.4%;第三產業用電量10143億千瓦時,同比增長6.1%;城鄉居民生活用電量9255億千瓦時,同比增長15.8%。

數據來源:國家能源局、中商產業研究院整理

數據來源:國家能源局、中商產業研究院整理