2022年中國工業氣體產業鏈上中下游市場剖析(附產業鏈全景圖)

關鍵詞: 特種氣體

中商情報網訊:工業氣體是現代工業的基礎原料,在國民經濟中有著重要的地位和作用,可以廣泛應用于冶金、化工、機械、半導體、新能源等產業。目前,我國工業氣體行業長期被國外氣體公司壟斷,國內企業市場份額占比較低,國際競爭力不足,行業未來發展空間廣闊。

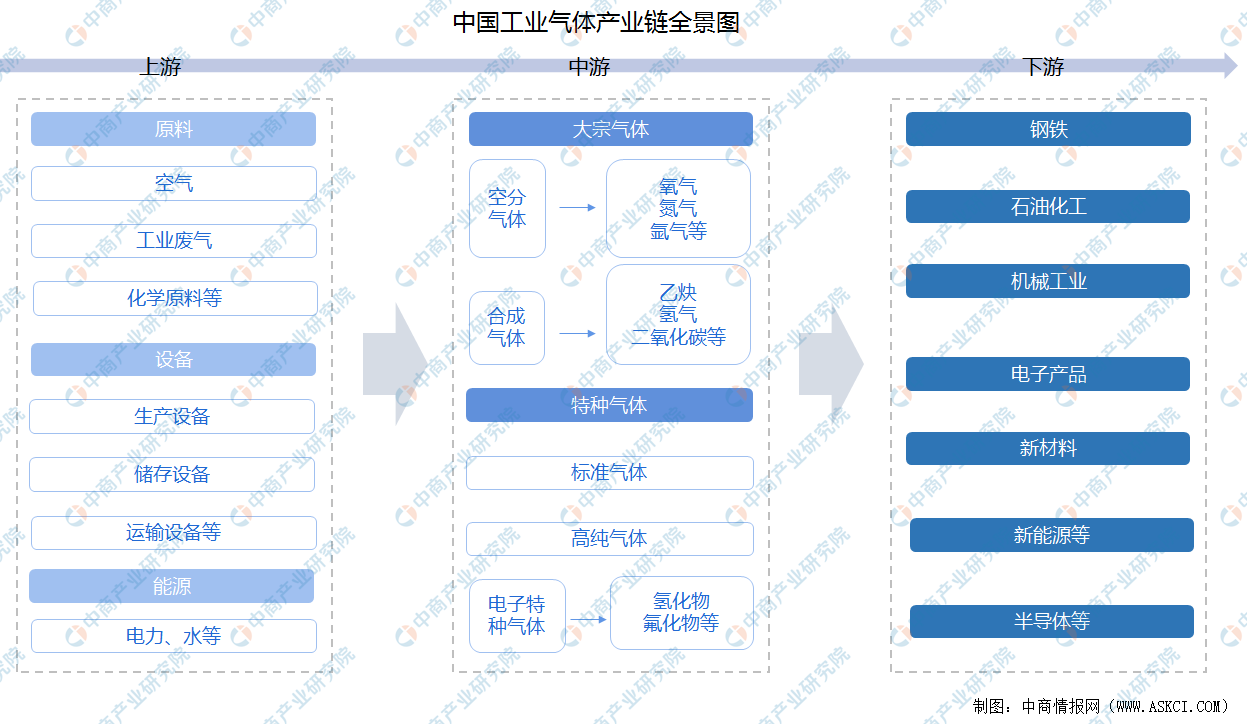

一、產業鏈

工業氣體產業鏈的上游主要是原材料、生產設備及能源供應,原材料包括空氣、工業廢氣、基礎化學原料等,所需設備主要分為氣體生產設備、氣體儲存設備和氣體運輸設備,能源包括電力、水資源等;中游產品按照氣體制備方法的不同,可以分為大宗氣體和特種氣體兩大類,大宗氣體包括氧氣、氮氣、氬氣、乙炔、氫氣等,特種氣體包括氫化物、氟化物等;產業鏈下游應用于鋼鐵冶煉、石油化工、機械工業、電子產品、新能源等領域。

資料來源:中商產業研究院整理

從企業來看,中國工業氣體產業鏈由上至下可分為上游原材料和設備制造商、中游工業氣體供應商和下游應用行業。上游空氣分離設備是最重要的裝備,主要企業包括杭氧股份、林德工程、液化空氣、開元空分等;中游國內工業氣體供應商包括氣體動力、杭氧股份、華特氣體、南大光電、金宏氣體、雅克科技等。

資料來源:中商產業研究院整理

二、上游分析

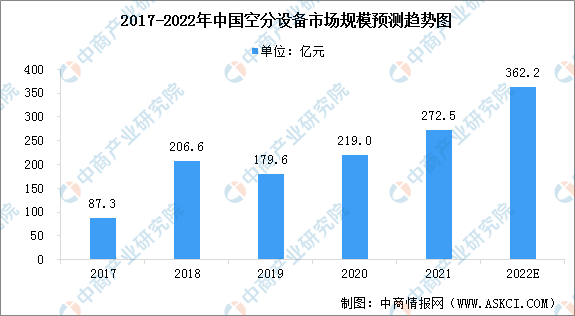

1.空分設備市場規模

深冷式大型空氣分離設備簡稱“空分設備”,主要用于工業氣體產品的制備與生產,是冶金、石油、化工等行業的基礎裝備。國內空分設備行業經歷了多年發展,已處于成熟的發展階段。2021年國內空分設備市場規模達到272.5億元,2017-2021年復合增長率達到32%,預計2022年中國空分設備市場規模將達到362.2億元。

數據來源:中商產業研究院整理

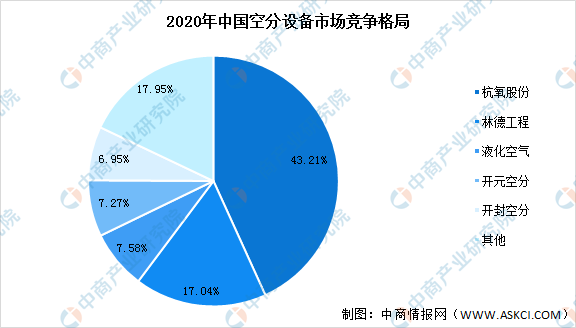

2.空分設備市場競爭格局

目前,中國空分設備行業市場競爭格局高度集中,市場CR5市占率達到82%。其中,杭氧股份在技術上引領著我國空分設備行業的發展,已完全具備在特大型空分設備領域與國際強手競爭的實力,在產品市場占有率上保持同行業第一。林德工程和液化空氣位居前三,占有率分別為17.04%和7.58%。

數據來源:中商產業研究院整理

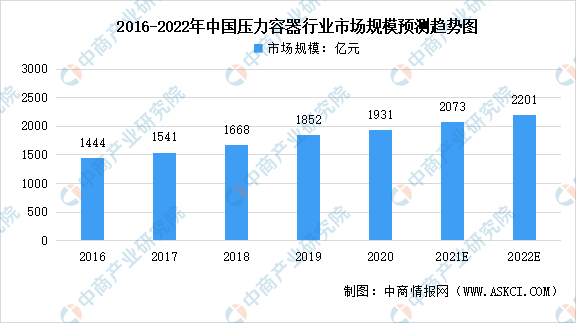

3.壓力容器市場規模

壓力容器是指盛裝氣體或者液體,承載一定壓力的密閉設備。中國壓力容器制造行業經過多年發展后,已有較多企業在產品層次、產業分工和經營規模上有了較大的提高。數據顯示,我國壓力容器行業市場規模由2016年的1444億元增長至2020年的1931億元,年均復合增長率為7.9%。中商產業研究院預測,2022年中國壓力容器行業市場規模將達2201億元。

數據來源:國家市場監督管理總局、中商產業研究院整理

4.壓力容器主要企業

資料來源:中商產業研究院整理

三、中游分析

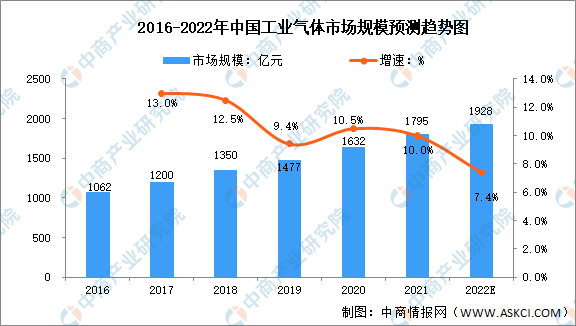

1.工業氣體市場規模

工業氣體行業是我國重點發展的產業之一,在“節能減排”背景下,以冶金、化工為代表的傳統制造業轉型升級帶來了對工業氣體的大量需求。數據顯示,我國工業氣體市場規模由2016年的1062億元增長至2021年的1795億元,年均復合增長率達11.07%。中商產業研究院預測,2022年我國工業氣體行業市場規模將達1928億元。

數據來源:國家統計局、中商產業研究院整理

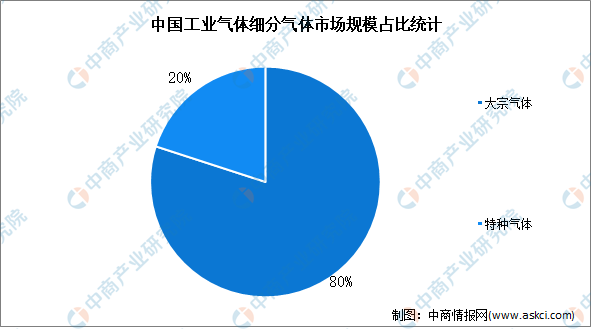

2.細分產品市場占比

根據應用領域的不同,工業氣體可分為大宗氣體和特種氣體。大宗氣體指純度要求低于5N,產品產銷量大的工業氣體;特種氣體指被應用于特定領域,對純度、品種、性質有特殊要求的工業氣體。2020年,中國大宗氣體市場規模約占工業氣體的80%,特種氣體約占工業氣體的20%。

數據來源:中商產業研究院整理

3.大宗氣體市場規模

近年來,大宗氣體在下游領域鋼鐵、石油化工等傳統行業發揮重要作用,大宗氣體市場需求穩步增長,市場規模增長顯著。數據顯示,中國大宗氣體市場規模由2017年的1036億元增長至2021年的1456億元,復合年均增長率達8.88%。中商產業研究院預測,2022年我國大宗氣體市場規模將達1555億元。

數據來源:中商產業研究院整理

4.特種氣體市場規模

特種氣體是工業氣體的一種,指被應用于特定領域,對純度、品種、性質有特殊要求的工業氣體,占工業氣體的20%。隨著制取技術的發展以及下游需求的不斷增長,國內特種氣體市場規模持續快速增長。數據顯示,2021年特種氣體市場規模達到342億元,2017-2021年復合年均增長率達18.24%。中商產業研究院預測,2022年我國特種氣體市場規模將達409億元。

數據來源:中商產業研究院整理

5.行業經營模式

根據供應模式的不同,工業氣體行業的經營模式可以分為自建裝置供氣和外包供氣兩種,而外包供氣又分為零售市場和現場制氣市場。大型下游企業,尤其是國有煉鋼廠及化工企業以往大多依賴自建裝置供氣。然而,由于工業氣體屬于商品,為了提高效率及成本效益,越來越多下游公司開始將其工業氣體需求轉向外包供應。2017-2021年,中國外包供氣市場占比從55%增長至65%,預計2022年占比可達到68%。

數據來源:億渡數據、中商產業研究院整理

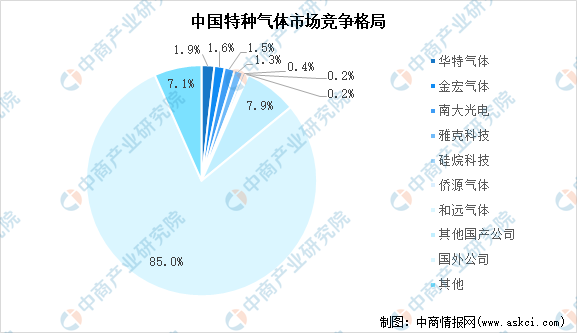

6.市場競爭格局

從競爭格局來看,我國工業氣體行業市場份額較為集中,主要被兩大海外廠商林德集團和液化空氣壟斷,2021年其市場份額占比分別為22%和21%。從國內廠商來看,氣體動力和杭氧股份競爭力較強,2021年市場占有率分別達到10%和6%。

數據來源:中商產業研究院整理

中國特種氣體市場中,國外公司仍為主流,國產企業產品較為單一,提純技術不夠成熟,在市場競爭度較低。2021年國內行業CR5占比約7.7%,企業包括華特氣體、南大光電、金宏氣體、雅克科技、和遠氣體等,2021年市場份額占比分別為2.3%、2.1%、1.9%、1.1%和0.2%。

數據來源:中商產業研究院整理

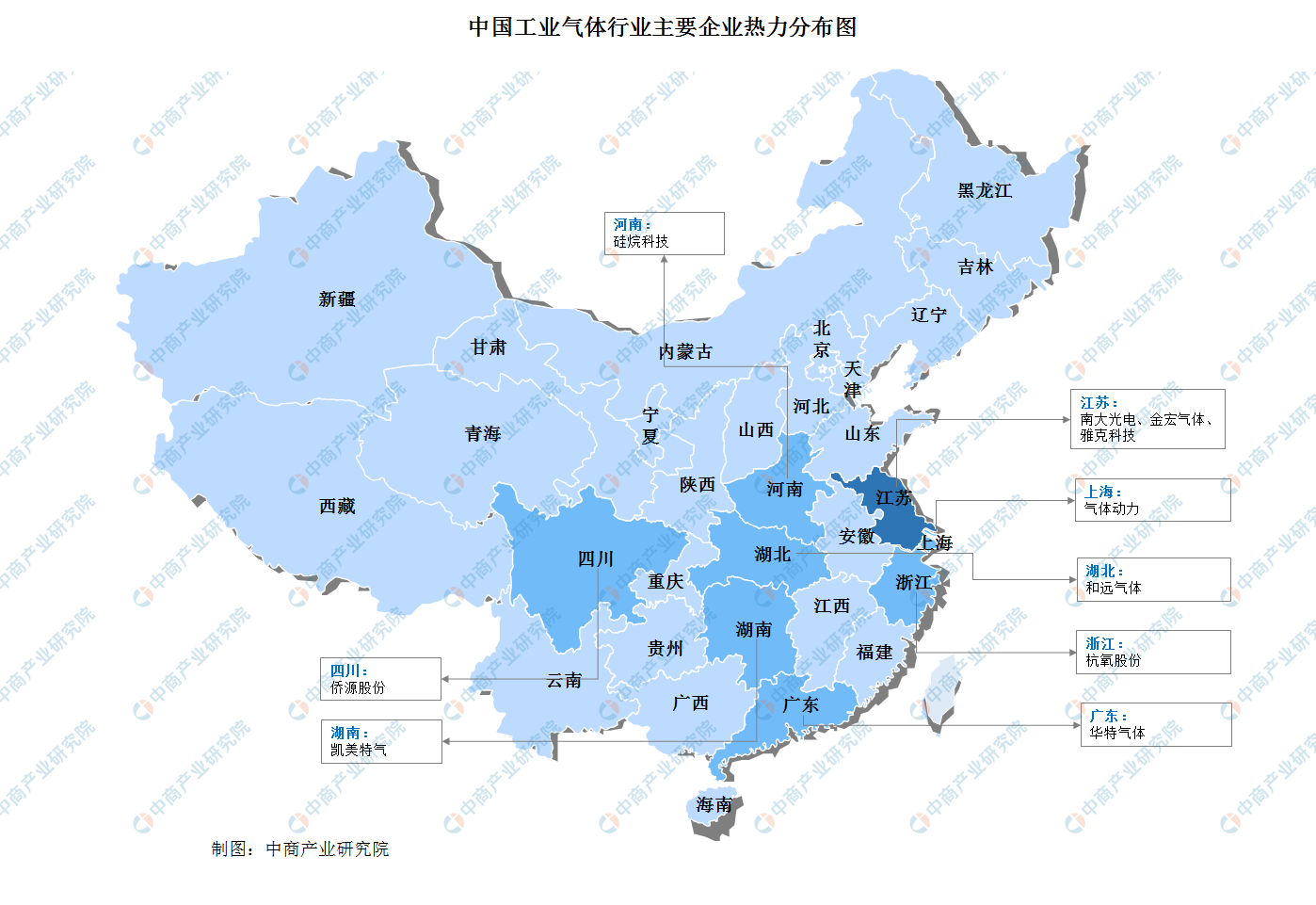

7.企業熱力分布圖

資料來源:中商產業研究院整理

四、下游分析

1.工業氣體下游應用占比

工業氣體行業下游應用廣泛。由于氧氣、氮氣在鋼鐵行業中使用較多,所以鋼鐵在工業氣體行業中占比最高,達到24%,石油化工占比達18%,其他化學品、電子產品占比分別達11.3%、11.2%。未來在國家政策、技術創新等因素的推動下,光伏、半導體、電子等新興行業在工業氣體下游應用中的占比將逐步提升。

數據來源:中商產業研究院整理

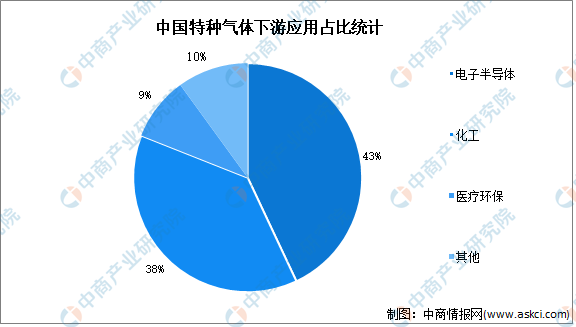

2.特種氣體下游應用占比

特種氣體下游應用主要有及電子半導體、化工、醫療環保等行業,電子半導體占比以43%占比第一,其次是化工行業占比38%、醫療環保行業占比9%。在電子半導體需求持續增加和國家政策的推動下,特種氣體在該領域中的占比或將持續增加。

數據來源:中商產業研究院整理