2022年中國光芯片行業市場前景及投資研究報告(簡版)

關鍵詞: 光芯片

中商情報網訊:光芯片歸屬于半導體領域,是光電子器件的核心組成部分。半導體整體可以分為分立器件和集成電路兩大類,光芯片是分立器件大類下光電子器件的重要組成部分。光芯片技術代表著現代光電技術與微電子技術的前沿研究領域,其發展對光電子產業及電子信息產業具有重大影響。

一、光芯片的定義

光芯片作為半導體產業鏈上游核心元器件,目前已經廣泛應用于通信、工業、消費等眾多領域。

光芯片按功能可以分為激光器芯片和探測器芯片,其中激光器芯片主要用于發射信號,將電信號轉化為光信號,探測器芯片主要用于接收信號,將光信號轉化為電信號。激光器芯片,按出光結構可進一步分為面發射芯片和邊發射芯片,面發射芯片包括VCSEL芯片,邊發射芯片包括FP、DFB和EML芯片;探測器芯片,主要有PIN和APD兩類。

資料來源:源杰科技招股書、中商產業研究院整理

二、光芯片行業發展政策

為了提高我國光芯片企業的技術水平和產品競爭力,我國政府頒布了一系列法律法規和產業政策以支持行業發展。在產業扶持方面,《中國光電子器件產業技術發展路線圖(2018-2022年)》《基礎電子元器件產業發展行動計劃(2021-2023年)》等一系列產業政策及規劃文件,要求提升光通信器件的供給保障能力,提高核心光電子芯片國產化,實現高端光芯片逐步國產替代的目標。

下游市場方面,《“雙千兆”網絡協同發展行動計劃(2021-2023年)》《“5G+工業互聯網”512工程推進方案》《新型數據中心發展三年行動計劃(2021-2023年)》等法規政策,鼓勵對高速寬帶網絡、5G移動通信網絡、數據中心等新型基礎設施建設投入,增大下游市場對光芯片行業的需求。

資料來源:中商產業研究院整理

三、光芯片行業發展現狀

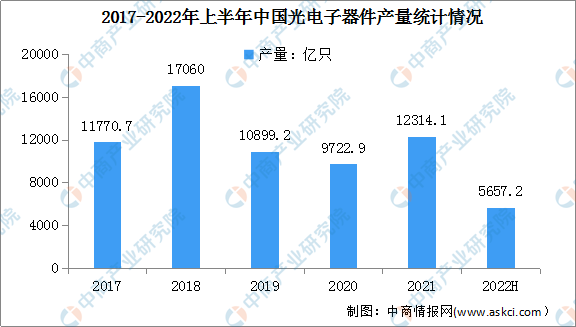

1.中國光電子器件產量

光芯片是光電子器件的重要組成部分。2017-2018年我國光電子器件產量穩步增加,2019-2020年產量下降,降幅超10%。2021年我國光電子器件產量恢復增長,產量為12314.1億只,同比增長24.1%。最新數據顯示,2022年上半年,全國光電子器件產量為5657.2億只,同比下降5.7%。

數據來源:中商產業研究院數據庫

2.全球光模塊市場

數據顯示,全球光模塊市場規模從2017年的60.43億美元增長到2020年的66.72億美元,預測2022年全球光模塊市場將達到81.32億美元。光芯片作為光模塊核心元件有望持續受益。

數據來源:LightCounting、中商產業研究院整理

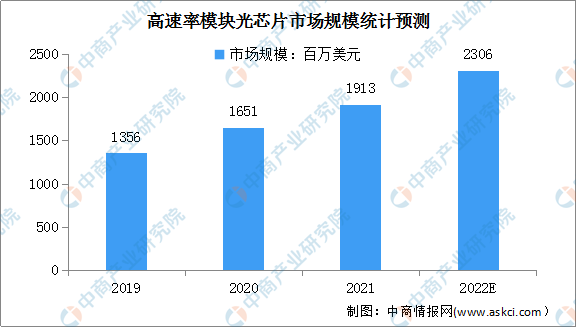

3.全球高速率模塊光芯片

在對高速傳輸需求不斷提升背景下,25G及以上高速率光芯片市場增長迅速。數據顯示,2019年至2021年,全球高速率光芯片增速較快,25G以上速率光模塊所使用的光芯片占比逐漸擴大,整體市場空間將從13.56億美元增長至19.13億美元,年均復合增長率將達到18.8%。預計2022年全球高速率光芯片市場規模將達到23.06億美元。

數據來源:LightCounting、中商產業研究院整理

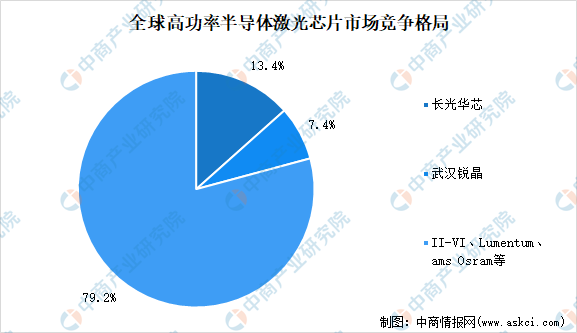

4.市場競爭格局

高功率半導體激光芯片方面,美國和歐洲起步較早,技術上具備領先優勢,傳統國際巨頭包括II-VI、Lumentum、amsOsram、IPG等(其中IPG主要為自用);國內半導體激光芯片行業隨著技術的不斷突破,處于快速發展期,主要廠商包括長光華芯、武漢銳晶、度亙激光、華光光電、深圳瑞波等。根據長光華芯招股書,2020年長光華芯、武漢銳晶占國內高功率半導體激光芯片市場份額分別達13.4%、7.4%,國產率近21%,未來半導體激光芯片國產化進程有望持續邁進。

數據來源:長光華芯、中商產業研究院整理

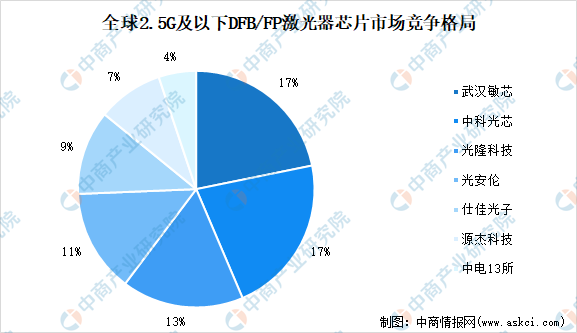

我國光芯片企業已基本掌握2.5G光芯片的核心技術,2.5G光芯片市場已基本實現國產化。根據ICC統計,2021年全球2.5G及以下DFB/FP激光器芯片市場中,領先企業超過市場份額10%的包括武漢敏芯、中科光芯分別占比17%,其次光隆科技占比13%、光安倫占比11%。

數據來源:ICC、源杰科技、中商產業研究院整理

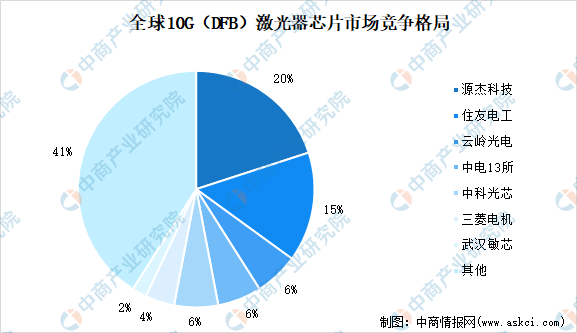

我國光芯片企業已基本掌握10G光芯片的核心技術,但部分型號產品仍存在較高技術門檻,依賴進口。根據ICC統計,2021年全球10GDFB激光器芯片市場中,根據ICC統計,2021年全球10GDFB激光器芯片市場中,較為領先的廠商包括源杰科技市場份額20%、住友電工市場份額為15%。但另一方面,部分10G光芯片產品性能要求較高、難度較大,如10GVCSEL/EML激光芯片等,國產化率不到40%。

數據來源:ICC、源杰科技、中商產業研究院整理

四、光芯片行業部分重點上市企業

1.長光華芯

蘇州長光華芯光電技術股份有限公司于2022年在科創板上市,聚焦半導體激光行業,核心產品為半導體激光芯片,致力于高功率半導體激光器芯片、高速光通信半導體激光芯片、高效率半導體激光雷達3D傳感芯片及相關光電器件和應用系統的研發生產和銷售,產品廣泛應用于工業激光器泵浦、激光先進制裝備、生物醫學及美容、高速光通信、機器視覺與傳感等。長光華芯是半導體激光行業全球少數具備高功率激光芯片量產能力的企業之一,打破了中國激光行業上游核心環節半導體激光芯片依賴國外進口的局面。

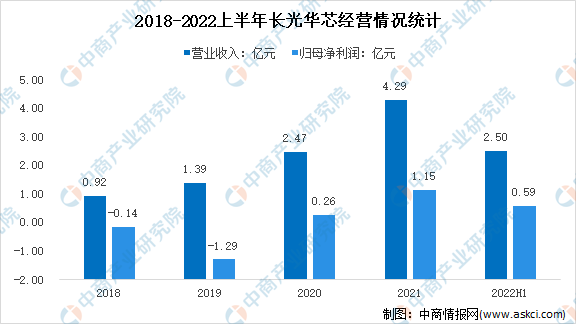

2021年,長光華芯總營收達4.29億元,同比增長73.59%;凈利潤達1.15億元,同比增長340.5%。2022年上半年實現營業收入2.50億元,歸母凈利潤0.59億元。

數據來源:中商產業研究院整理

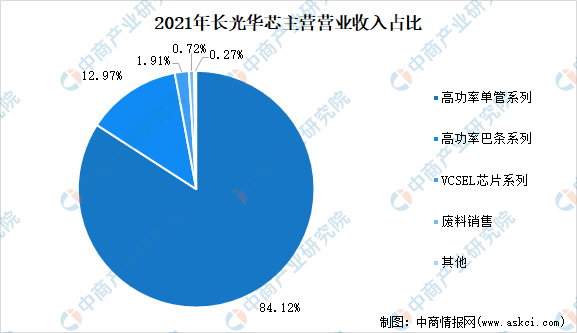

分產品來看,2021年長光華芯主營產品有高功率單管系列、高功率巴條系列、VCSEL芯片系列、廢料銷售等,其中高功率單管系列主營占比最高,為84.12%,其次是高功率巴條系列,占比12.97%。

數據來源:中商產業研究院整理

2.源杰科技

陜西源杰半導體科技股份有限公司,是優質高速率半導體光芯片供應商,進入國內外知名運營商網絡供應體系。源杰科技聚焦于光芯片行業,主要產品包括2.5G、10G、25G及更高速率激光器芯片系列產品等。經過多年研發和產業化積累,已擁有多條覆蓋MOCVD外延生長、光柵工藝、光波導制作等全流程自主可控的生產線,實現向客戶A1、海信寬帶、中際旭創、博創科技、銘普光磁等國際前十大以及國內主流光模塊廠商批量供貨,產品最終應用于中國移動、中國聯通、中國電信、AT&T等國內外知名運營商網絡中,已成為國內領先的光芯片供應商。

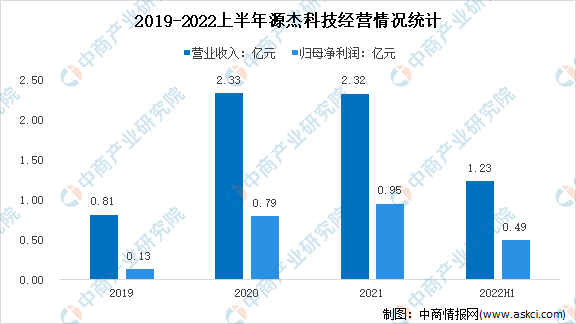

2021年,源杰科技實現營業總收入2.32億元,實現凈利潤2.3億元。2022年上半年實現營業收入1.23億元,歸母凈利潤0.49億元,同比增長分別為40.32%和51.01%。

數據來源:中商產業研究院整理

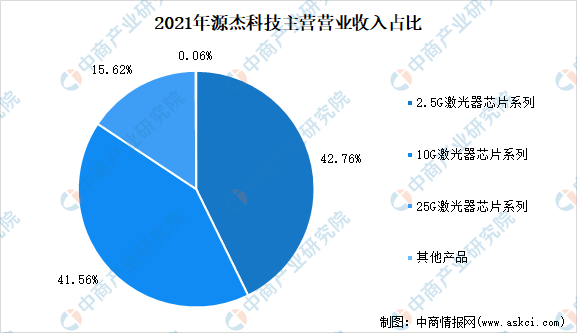

分產品來看,2021年源杰科技主營產品有2.5G激光器芯片系列、10G激光器芯片系列、25G激光器芯片系列產品,占比分別為42.76%、41.56%、15.62%。

數據來源:中商產業研究院整理

3.中際旭創

中際旭創股份有限公司是專業的高速光模塊解決方案提供商,是集高端光通信收發模塊的研發、設計、封裝、測試和銷售于一體的技術創新型企業,于2017年正式登陸創業板。截至2021年底,獲取國內專利146項,發明專利83項,海外授權專利24項。據LightCounting統計,2021年中際旭創在全球光模塊廠商排名并列第一,市場份額持續提升。

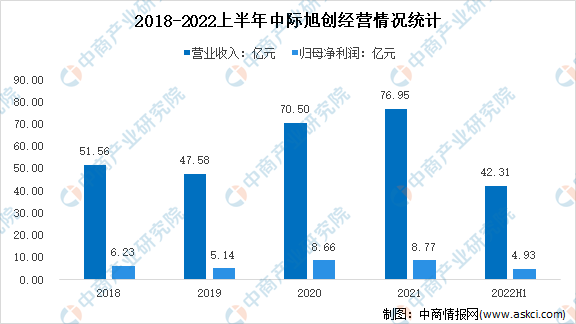

2021年中際旭創實現收入營業收76.95億元,同比增長41.9%;實現歸母凈利潤8.77億元,同比增長1.3%。2022年上半年實現營業收入42.31億元,同比增長28.3%,歸母凈利潤4.93億元,同比增長44.5%。

數據來源:中商產業研究院整理

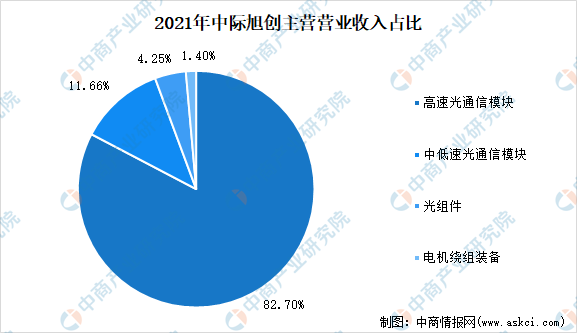

分產品來看,2021年中際旭創主營產品有高速光通信模塊、中低速光通信模塊、光組件、電機繞組裝備,占比分別為82.7%、11.66%、4.25%、1.4%。

數據來源:中商產業研究院整理

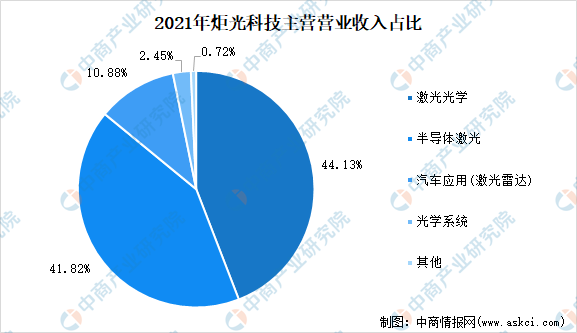

4.炬光科技

西安炬光科技股份有限公司成立于2007年9月,是高功率半導體激光器領導者,專業從事激光光學器件、高功率半導體激光器件、光學應用模塊、激光模塊,光學系統、激光系統的研發、生產和銷售的國家級高新技術企業。目前正在拓展激光行業中游的光子應用模塊和系統的研發、生產和銷售,形成了高功率半導體激光元器件“產生光子”、激光光學元器件“調控光子”、光子應用模塊和系統“提供解決方案”的戰略布局。

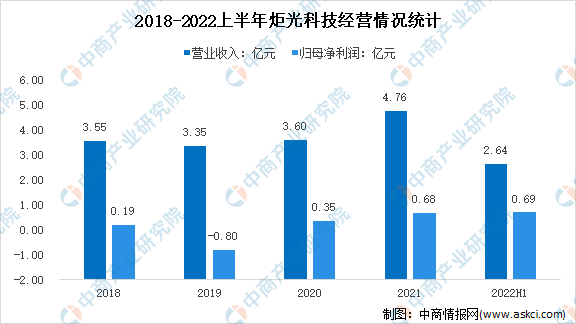

2021年,炬光科技實現營業收入4.76億元,同比增長32.2%,實現歸母凈利潤0.68億元,同比增長93.2%。2022年上半年實現營業收入2.64億元,同比增長21.1%,實現歸母凈利潤0.69億元,同比增長107.5%。

數據來源:中商產業研究院整理

分產品來看,2021年炬光科技主營產品有激光光學、半導體激光、汽車應用(激光雷達),占比分別為44.13%、41.82%、10.88%。

數據來源:中商產業研究院整理

五、光芯片行業發展前景

1.政策引導及信息應用推動需求快速增長

光芯片目前已廣泛應用于通信、工業、消費、照明等領域,下游市場不斷拓展。受益于信息應用流量需求的增長和光通信技術的升級,光模塊作為光通信產業鏈最為重要的器件保持持續增長,光芯片作為光模塊核心元件有望持續受益。2021年11月,工信部發布《“十四五”信息通信行業發展規劃》要求全面部署新一代通信網絡基礎設施,全面推進5G移動通信網絡、千兆光纖網絡、骨干網、IPv6、移動物聯網、衛星通信網絡等的建設或升級;統籌優化數據中心布局,構建綠色智能、互通共享的數據與算力設施;積極發展工業互聯網和車聯網等融合基礎設施。在規劃目標落地的過程中,光芯片需求量也將不斷增長。

2.光芯片行業將受益于國產化替代機遇

光芯片下游直接客戶為光模塊廠商,近年來,我國光模塊廠商在技術、成本、市場、運營等方面的優勢逐漸凸顯,占全球光模塊市場的份額逐步提升。根據LightCounting的統計,2020年我國廠商中已有中際旭創、華為、海信寬帶、光迅科技、新易盛、華工正源進入全球前十大光模塊廠商,光通信產業鏈逐步向國內轉移,同時中美貿易摩擦及芯片國產化趨勢,將促進產業鏈上游國內光芯片的市場需求。

資料來源:LightCounting、源杰科技、中商產業研究院整理