2022年中國全釩液流電池產業鏈上中下游市場分析(附產業鏈全景圖)

關鍵詞: 全釩液流電池

中商情報網訊:全釩液流電池是一種基于金屬釩的氧化還原可再生燃料電池。近期,國內大量全釩液流電池廠商通過融資、合資、簽訂戰略合作協議等方式積極擴充自身實力并擴張產能,釩液流電池產業化進程較此前明顯加快,產業發展前景向好。

一、產業鏈

全釩液流電池產業鏈可分為上游原料、中游制造以及下游應用三個環節,其中上游原料主要包括五氧化二釩和全氟磺酸膜等;中游是全釩液流電池儲能系統的設計與制造,由逆變器、智能控制器、電堆、隔膜、電解液、儲罐等部分構成,其中最核心部件是電堆和電解液;下游主要是全釩液流電池的應用,包括風力發電、光伏發電、電網調峰等。

資料來源:中商產業研究院整理

從企業來看,上游釩生產企業主要有攀鋼釩鈦、安寧股份、河鋼股份、西部礦業、明星電力等;中游釩電池生產制造企業主要包括北京普能、攀鋼釩鈦、上海電力、大連融科、偉力得、國網英大等;下游運營企業主要有國家電投、新天綠能等。

資料來源:中商產業研究院整理

二、上游分析

1.釩產量

釩是一種重要的合金元素,是生產釩電池的主要原材料。近年來,全球及中國釩產量均增長。2021年全球釩產量10.7萬噸左右,其中中國產量約7.3萬噸,占全球產量比例約67.4%。我國釩儲量及產量豐富為釩電池行業的發展奠定基礎。

數據來源:USGS、中商產業研究院整理

2.釩產量占比情況

目前,全球釩的生產國家主要有中國、俄羅斯、南非、巴西,USGS數據顯示,2021年全球釩產量10.7萬金屬噸,中國產量為7.3萬噸,占比67.4%,資源可完全自給;俄羅斯、南非和巴西的產量占比分別為18%、8.4%和6.2%。

數據來源:USGS、中商產業研究院整理

3.釩消費量

近年來,全球及中國釩消費量保持穩定增長。根據Vanitec數據,2017-2020年全球釩消費量從8.1萬噸增長至11萬噸,年均復合增長率為7.88%;中國是全球最大的釩消費國家,消費量從3.5萬噸增長至6.6萬噸,年均復合增長率為16.67%,高于全球增長速度。

數據來源:Vanitec、中商產業研究院整理

4.釩消費占比情況

從消費領域來看,國內釩主要應用于鋼鐵領域,儲能領域應用占小。目前國內約96.6%的釩產品應用在鋼鐵領域,1.8%的釩產品應用于化工、催化劑領域,約1.4%應用在鈦合金行業,其余約0.2%應用在儲能領域。

數據來源:Vanitec、中商產業研究院整理

5.主要企業

資料來源:中商產業研究院整理

三、中游分析

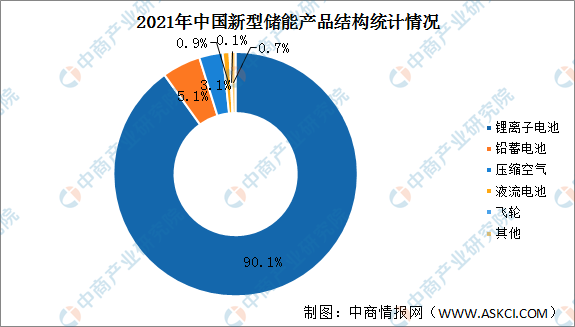

1、新型儲能產品結構

新型儲能包括新型鋰離子電池、液流電池、飛輪、壓縮空氣等。目前,中國新型儲能產品結構中鋰電儲能占據絕對優勢地位,2021年鋰電儲能裝機占比逐年升高至90%以上;液流電池占比較小,僅為0.9%。

數據來源:中商產業研究院整理

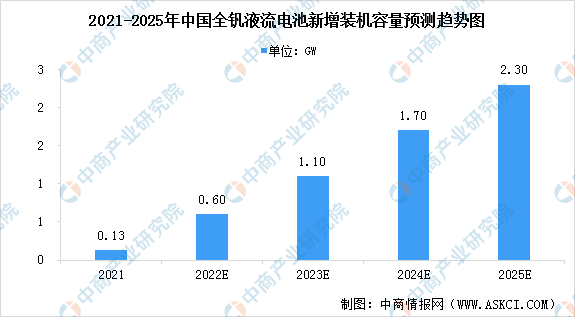

2.全釩液流電池裝機規模

EVTank數據顯示,2021年中國全釩液流電池新增裝機量0.13GW,隨著2022年國內大量的全釩液流電池儲能項目開工建設,預計全年新增裝機量將達到0.6GW。未來,在政府補貼的持續投入、產業鏈成熟化發展和規模效應降本等多種因素的影響下,全釩液流電池將憑借優異的特性由政策導向市場導向過渡,其滲透率將逐步提升。預計2025年釩電池新增規模將達到2.3GW以上。

數據來源:EVTank、中商產業研究院整理

3.全釩液流電池建設成本

我國全釩液流電池建設成本與鉛蓄、理離子電池相比處于較高水平,約為7000元/千瓦時。雖然全釩液流電池已具備技術以及安全性優勢,但前期的較高成本在一定程度上限制了產業化發展,使得其商業化進程依舊比較緩慢,但隨著技術發展伴隨的成本降低,以及其后期較低的維護成本依然使其具有強大吸引力。

數據來源:中商產業研究院整理

4.行業競爭格局

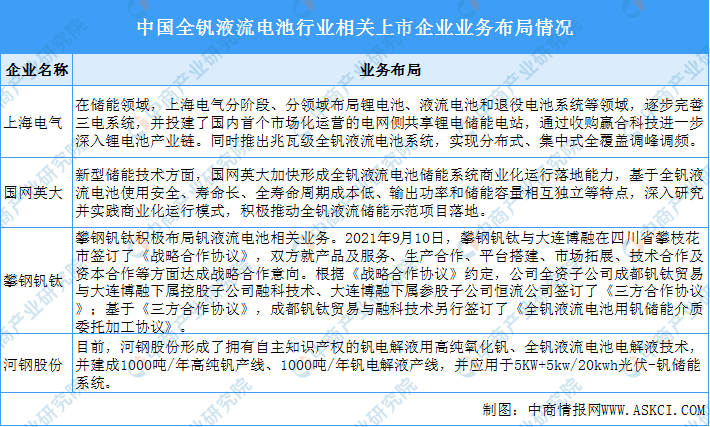

目前,我國全釩液流電池行業處于初步發展階段,在液流電池關鍵材料、高性能電堆和大規模儲能系統集成等關鍵問題方面取得了一系列技術突破,但還未進行大規模商業化應用,市場競爭格局較為分散。國內市場龍頭企業中,上海電氣、國網英大、河鋼股份、攀鋼釩鈦等處于領先地位,其業務布局情況如下如下所示:

資料來源:中商產業研究院整理

5.主要企業

資料來源:中商產業研究院整理

6.企業分布熱力圖

資料來源:中商產業研究院整理

四、下游分析

從下游應用來看,短期內,全釩液流電池的主要應用場景為大規模電網側/發電側項目,投資主體為大型發電/電網企業。目前,大連液流電池儲能調峰電站正式并入遼寧電網。該電站是首個國家級大型化學儲能示范項目、全球最大的液流電池儲能電站,前期產能建設100MW/400MWh。該電站的一期工程現在正在進行最后調試,預計9月將投入商業運行。

資料來源:中商產業研究院整理