2022年中國激光器行業市場前景及投資研究報告(簡版)

關鍵詞: 激光器

中商情報網訊:中國激光設備在宏加工領域國際競爭力顯現,出口越來越多。同時,在光伏、新能源汽車等新興產業中,激光設備表現非常好。激光器作為激光設備的核心零部件,行業未來發展潛力巨大。

一、激光器定義

激光器是能發射激光的裝置,激光器——能發射激光的裝置。1954年制成了第一臺微波量子放大器,獲得了高度相干的微波束。1958年A.L.肖洛和C.H.湯斯把微波量子放大器原理推廣應用到光頻范圍,1960年T.H.梅曼等人制成了第一臺紅寶石激光器。1961年A.賈文等人制成了氦氖激光器。1962年R.N.霍耳等人創制了砷化鎵半導體激光器。以后,激光器的種類就越來越多。

激光器可以分為可調諧激光器、單模激光器、液體激光器、數字激光器四大類,主要功能如圖所示:

資料來源:中商產業研究院整理

二、激光器行業發展政策

近年來,中國激光產業行業受到各級政府的高度重視和國家產業政策的重點支持。國家陸續出臺了多項政策,鼓勵激光產業行業發展與創新,《工業能效提升行動計劃》《“十四五“智能制造發展規劃》《長三角G60科創走廊建設方案》等產業政策為激光產業行業的發展提供了明確、廣闊的市場前景,為企業提供了良好的生產經營環境。激光器作為激光產業中的重要零部件,受激光產業政策的影響,具體情況列示如下:

資料來源:中商產業研究院整理

三、激光器行業發展現狀

1.市場規模

中國激光器行業發展迅速、競爭優勢明顯。近年來,中國激光器市場規模一直保持增長趨勢,2020年市場規模達109.1億美元,同比增長7.16%,占全球激光器市場66.12%的份額。預計2022年將繼續保持增長,市場規模將達147.4億美元。

數據來源:Laser Focus World、中商產業研究院整理

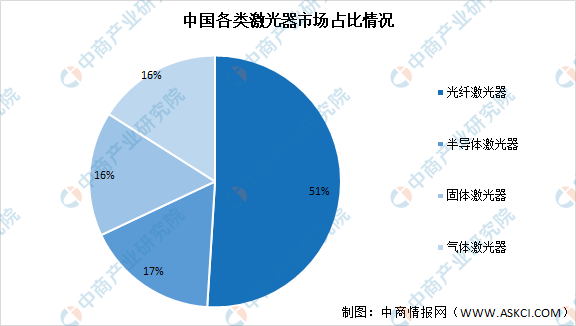

2.市場結構

目前中國激光器市場主要以光纖激光器為主導,由于光纖激光器性能優異,適用性較強,近十年市場份額快速提升,占比達51%。半導體激光器、固體激光器、氣體激光器占比相差較小,分別為17%、16%和16%。

數據來源:StrategiesUnlimited、中商產業研究院整理

3.光纖激光器

(1)市場規模

隨著中國制造業逐步向高端化、智能化轉型升級,光纖激光器設備在工業領域生產制造的各個環節滲透率不斷攀升。近年來,中國光纖激光器市場規模一直保持增長趨勢,2020年市場規模達94.2億元,同比增長14%,預計2022年將進一步增長至116.2億元。

數據來源:2021中國激光產業發展報告、中商產業研究院整理

(2)競爭格局

2021年中國光纖激光器市場集中度較高,前三企業占比總和達73.7%。2021年,IPG市場份額繼續下降到28.1%,銳科激光上升到27.3%,幾乎和IPG持平,創興激光占比達18.3%。未來光纖激光器市場可能將會面臨行業較大的洗牌。

數據來源:中商產業研究院整理

4.下游應用情況

激光器下游應用領域廣泛,包括汽車、醫療、軍事等。隨著激光行業的技術不斷提升,激光器下游應用行業使用率逐漸提升。目前激光器主要應用于材料加工與光刻領域,占比達40.6%。其次分別為通訊與光存儲、科研軍事、儀器與傳感器、醫療與美容領域、娛樂與打印,占比分別為27.1%、12%、8.4%、8.2%、3.6%。

數據來源:中商產業研究院整理

四、激光器行業重點企業

1.大族激光

大族激光科技產業集團股份有限公司主要從事激光加工設備的研發、生產與銷售。大族激光的主要產品為激光信息標記設備、激光焊接設備和激光切割設備、PCB設備、光伏設備、LED封裝設備等。目前,大族激光高功率皮秒激光器及亞納秒激光器已實現量產。

2022年上半年實現營業收入69.37億元,同比下降7.33%;實現歸母凈利潤6.31億元,同比下降28.94%。

2022年上半年大族激光營業收入中激光及自動化配套設備占比最多,達68%;PCB及自動化配套設備營收占比達24.9%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

2.銳科激光

武漢銳科光纖激光技術股份有限公司是一家專業從事光纖激光器及其關鍵器件與材料的研發、生產和銷售的公司。銳科激光主要產品包括10W至1000W的脈沖光纖激光器;10W至30000W連續光纖激光器;75W至450W準連續光纖激光器;80W至6000W直接半導體激光器等。銳科激光是國產光纖激光器的龍頭企業,是激光行業的知名企業,也是國內首家以激光器為主業的上市公司。

2022年上半年實現營業收入15.47億元,同比下降3.91%;實現歸母凈利潤0.22億元,同比下降91.57%。

2022年上半年銳科激光營收中連續光纖激光器、脈沖光纖激光器、超快激光器、技術開發服務占比分別為77.0%、13.1%、2.6%、2.5%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

3.杰普特

深圳市杰普特光電股份有限公司是從事研發、生產和銷售激光器以及主要用于集成電路和半導體光電相關器件精密檢測及微加工的智能裝備的公司。杰普特主要產品為脈沖光纖激光器、連續光纖激光器和固體激光器等。

2022年上半年實現營業收入5.56億元,同比下降4.47%;實現歸母凈利潤0.37億元,同比下降13.95%。

2021年營業收入中激光器、激光/光學智能裝備、光纖器件占比分別為50.8%、40.9%、3.6%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

4.華工科技

華工科技產業股份有限公司一直專注于以“激光技術及其應用”為主業。華工科技業務包括智能制造業務、聯接業務以及感知業務。華工科技參與研制的“4kW全光纖激光器”日前通過湖北省級科技成果鑒定。

2022年上半年實現營業收入62.18億元,同比增長34.03%;實現歸母凈利潤5.63億元,同比增長61.32%。

2022年上半年營收產品分別為光電器件系列產品、激光加工裝備及智能制造產線、敏感元器件、激光全息防偽系列產品,占比分別為52.5%、26.2%、16.2%、4.7%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

5.聯贏激光

深圳市聯贏激光股份有限公司主要從事精密激光焊接機及激光焊接自動化成套設備的研發、生產、銷售。聯贏激光產品目前主要包括:激光焊接機,激光焊接工作平臺以及激光焊機系統。聯贏激光自主研發的多波長激光同軸復合焊接技術,在國內首次采用光纖激光與半導體激光的同軸復合焊接技術。

2022年上半年實現營業收入9.87億元,同比增長88.36%;實現歸母凈利潤0.7億元,同比增長191.67%。

2022年上半年聯贏激光營收中激光焊接自動化成套設備、工作臺、激光器及激光焊接機占比分別為41.5%、33.9%、16.2%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

五、激光器行業發展前景

1.政策利好行業發展

高端制造是我國制造業的薄弱環節,尤其在精密加工領域,與世界先進水平存在一定差距。為加快產業結構調整,提升我國制造業競爭力,國家出臺了多項政策,從國家戰略層面加大對精密制造、智能制造等領域的扶持力度。激光技術是支撐微納制造技術升級的基礎工具和有效手段,將受益于我國制造業轉型升級帶來的巨大市場需求,推動我國激光器行業發展。工信部于2021年1月印發《基礎電子元器件產業發展行動計劃》,提出要重點發展高速光通信芯片、高速高精度光探測器、高速直調和外調制激光器、高速調制器芯片、高功率激光器等。

2.下游應用廣泛帶動行業發展

隨著上游核心光電子元器件逐步實現國產化,激光器應用成本逐步下降,激光器將更深地滲透到眾多行業。隨著無人駕駛、高級輔助駕駛系統、服務型機器人、3D傳感等技術的不斷普及發展,激光器將更多地應用于汽車、人工智能、消費電子、人臉識別、光通信及國防科研等眾多領域,發展勢頭良好。

3.配套產業的發展助推激光器產業快速發展

激光器件是激光產業發展的關鍵所在,激光器的發展依賴于泵浦源、激光晶體、高端光學器件等激光器件的發展水平。我國在激光晶體、光學器件等領域具備較強的科研實力,并且較早實現了產業化,發展較為成熟,完整、成熟的產業配套有利于激光器產業快速發展。此外,我國激光應用市場廣闊,激光設備制造產業發展成熟,應用開發技術居于世界前列,相關公共服務平臺配套較完備。下游應用產業的繁榮為激光器產業的健康發展提供了市場保障。