2022年中國工業(yè)硅產(chǎn)業(yè)鏈上中下游市場分析(附產(chǎn)業(yè)鏈全景圖)

關(guān)鍵詞: 工業(yè)硅

中商情報網(wǎng)訊:工業(yè)硅又稱金屬硅,由硅石和碳質(zhì)還原劑在礦熱爐內(nèi)冶煉而成。我國是全球最大的工業(yè)硅生產(chǎn)國,隨著光伏產(chǎn)業(yè)的發(fā)展,預(yù)期多晶硅的需求占比將持續(xù)提升,同時也將進一步帶動工業(yè)硅產(chǎn)業(yè)發(fā)展。

一、產(chǎn)業(yè)鏈

我國工業(yè)硅產(chǎn)業(yè)鏈上游主要包括硅石、還原劑(木炭、煤炭、石油焦)、石墨電極、甲醇、氯化氫、電力等;中游為工業(yè)硅生產(chǎn);下游主要為有機硅、多晶硅、硅鋁合金、單晶硅、三氯氫硅等。

資料來源:中商產(chǎn)業(yè)研究院整理

二、上游分析

1.硅石

硅石是石英巖、脈石英、石英砂巖的總稱,主要用于冶金工業(yè)用的酸性耐火磚,同時也是生產(chǎn)工業(yè)硅的主要原材料。我國硅石資源主要分布在石英巖中,占比達53.4%;其次為天然石英砂,占比達31.5%,石英砂巖占比達14.2%。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

2.石英砂

我國石英巖儲量豐富,石英砂是石英石經(jīng)破碎加工而成的石英顆粒。近年來,在下游產(chǎn)業(yè)需求增長的推動下,我國石英砂產(chǎn)量呈現(xiàn)增長態(tài)勢。數(shù)據(jù)顯示,我國石英砂產(chǎn)量由2017年的7786萬噸增至2021年9123萬噸,年均復(fù)合增長率4.0%。中商產(chǎn)業(yè)研究院預(yù)測,2022年我國石英砂產(chǎn)量可達9653萬噸。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

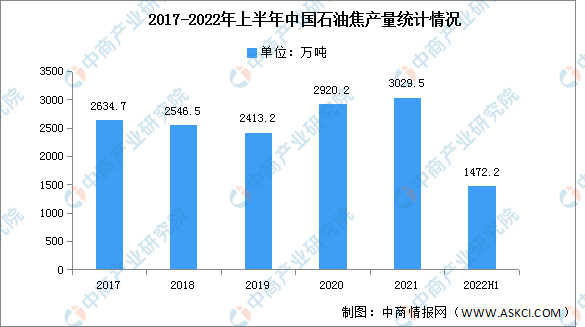

3.石油焦

在工業(yè)硅冶煉環(huán)節(jié)中,石油焦是非常重要的還原劑耗材。石油焦是石油煉化副產(chǎn)品,本身并不存在產(chǎn)能概念,其產(chǎn)出基本依賴石油煉化產(chǎn)量。數(shù)據(jù)顯示,2021年我國石油焦產(chǎn)量3029.5萬噸,同比增長3.7%;2022年上半年,我國石油焦產(chǎn)量為1472.2萬噸,同比下降1%。

數(shù)據(jù)來源:國家統(tǒng)計局、中商產(chǎn)業(yè)研究院整理

4.石墨電極

(1)石墨電極產(chǎn)量

中國石墨電極產(chǎn)量在2017-2019年呈高速增長態(tài)勢,2019年總產(chǎn)量達到80.1萬噸,年均復(fù)合增長率達到20.4%。2020年受行業(yè)虧損和疫情影響,產(chǎn)量略有下降,同比下降4.4%。2021年產(chǎn)量達100.9萬噸,產(chǎn)能利用率達59%,較2020年有明顯改善,但仍處于較低水平,預(yù)計2022年將達121萬噸。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

(2)石墨電極產(chǎn)能分布

中國石墨電極整體市場集中度較低,前十企業(yè)產(chǎn)能占比不超過50%,其中方大炭素占比最多,達12.5%。其次分別為遼寧丹炭、湖南明大、吉林炭素、中州炭素、山西宏特、介休志堯、靈石楊帆、河南紅旗渠、大同宇林德,占比分別為5.8%、4.7%、4.1%、4.1%、3.5%、3.5%、3.5%、2.9%、2.9%。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

5.電力

工業(yè)硅生產(chǎn)耗電量大,生產(chǎn)1噸工業(yè)硅約需消耗1.1-1.4萬度電,電力成本幾乎占據(jù)了工業(yè)硅核心,若電力不足可能導(dǎo)致開爐生產(chǎn)受阻,工業(yè)硅價格上漲。數(shù)據(jù)顯示,2021年我國累計發(fā)電量8.11萬億千瓦時,較2020年同比增長8.1%。2022年1-7月,我國發(fā)電量達4.77萬億千瓦時,同比增長1.4%。

數(shù)據(jù)來源:國家統(tǒng)計局、中商產(chǎn)業(yè)研究院整理

三、中游分析

1.工業(yè)硅市場規(guī)模

工業(yè)硅又稱金屬硅,由硅石和碳質(zhì)還原劑在礦熱爐內(nèi)冶煉而成,主要應(yīng)用于硅鋁合金、有機硅、多晶硅等行業(yè)。近年來,我國為達碳中和、碳達峰的目標,可再生能源化轉(zhuǎn)型勢在必行,從而也帶動了大宗原料工業(yè)硅的市場規(guī)模,數(shù)據(jù)顯示,我國工業(yè)硅市場規(guī)模由2017年191億元增至2020年226億元。近期,在新疆疫情以及四川限電情況下,工業(yè)硅市場將呈現(xiàn)供不應(yīng)求局面,金屬硅價格有望進一步增長。中商產(chǎn)業(yè)研究院預(yù)測,2022年我國工業(yè)硅市場規(guī)模可達253億元。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

2.工業(yè)硅產(chǎn)量

2021年我國工業(yè)硅行業(yè)總體運行平穩(wěn),行業(yè)供需兩旺,價格大幅上漲。2021年,中國工業(yè)硅產(chǎn)量261萬噸,同比增長24.3%。據(jù)中國有色金屬工業(yè)協(xié)會數(shù)據(jù),2022年上半年,我國工業(yè)硅產(chǎn)量143.6萬噸,同比增長26.9%。

數(shù)據(jù)來源:中國有色金屬工業(yè)協(xié)會、中商產(chǎn)業(yè)研究院整理

3.工業(yè)硅產(chǎn)量區(qū)域分布

從工業(yè)硅產(chǎn)量分布來看,我國工業(yè)硅的產(chǎn)地集中在新疆、云南、四川等地,主要是因為這些地區(qū)電力成本優(yōu)勢突出,擁有生產(chǎn)工業(yè)硅的上游資源。數(shù)據(jù)顯示,2021年我國工業(yè)硅產(chǎn)量占比前三的省份為新疆、云南和四川,占比分別為46%、19%和13%。此外,甘肅、福建的工業(yè)硅產(chǎn)量占比均為3%。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

4.工業(yè)硅消費量

近年來,受光伏產(chǎn)業(yè)需求拉動,我國工業(yè)硅消費量整體呈現(xiàn)增長趨勢。數(shù)據(jù)顯示,我國工業(yè)硅消費量由2017年的147萬噸增至2021年的186萬噸,年均復(fù)合增長率6.1%。2022年上半年,受益于新能源的發(fā)展,工業(yè)硅的市場需求持續(xù)上漲,累計消費量109.2萬噸,同比增長24.4%。

數(shù)據(jù)來源:中國有色金屬工業(yè)協(xié)會、中商產(chǎn)業(yè)研究院整理

5.工業(yè)硅出口情況

近幾年,由于國內(nèi)市場對工業(yè)硅需求的大幅增長,我國工業(yè)硅出口數(shù)量逐年下降,由2017年的83.48萬噸降至2020年的61.15萬噸,其中2020年受新冠肺炎疫情影響,出口年降至近年低谷。2021年我國工業(yè)硅出口量同比大幅增長,出口77.78萬噸,同比增長27.2%,主要受益于海外疫情緩解、市場需求回升。據(jù)海關(guān)總署數(shù)據(jù),2022年上半年,我國工業(yè)硅出口35.2萬噸,同比下降12.6%。

數(shù)據(jù)來源:海關(guān)總署、中商產(chǎn)業(yè)研究院整理

6.重點企業(yè)分析

資料來源:中商產(chǎn)業(yè)研究院整理

四、下游分析

1.工業(yè)硅下游應(yīng)用情況

近年來,我國工業(yè)硅下游市場中有機硅是最主要的應(yīng)用領(lǐng)域。數(shù)據(jù)顯示,2021年有機硅消費工業(yè)硅77萬噸,占比41%。其次,多晶硅消費工業(yè)硅59萬噸,占比32%;鋁合金消費工業(yè)硅45萬噸,占比24%。

數(shù)據(jù)來源:中國有色金屬工業(yè)協(xié)會硅業(yè)分會、中商產(chǎn)業(yè)研究院整理

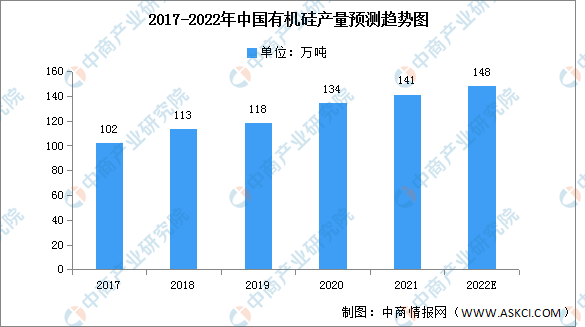

2.有機硅

有機硅作為化工新材料的一種,性能優(yōu)異,被廣泛應(yīng)用于電子、電器、航空、航天、建筑、紡織、醫(yī)藥、日化等領(lǐng)域,是社會經(jīng)濟發(fā)展和國民生活水平提高不可缺少的材料。同時,在半導(dǎo)體、新能源、5G等產(chǎn)業(yè)快速發(fā)展的帶動之下,有機硅產(chǎn)量和需求量進一步增長。數(shù)據(jù)顯示,2020年有機硅產(chǎn)量約為134萬噸,行業(yè)產(chǎn)能利用率為79.3%,預(yù)計2022年有機硅產(chǎn)量將進一步增長至148萬噸。

數(shù)據(jù)來源:SAGSI、中商產(chǎn)業(yè)研究院整理

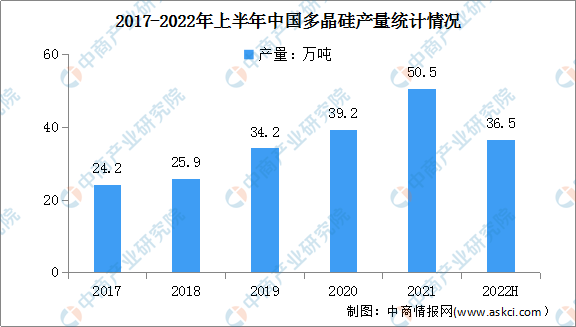

3.多晶硅

近年來,在國家政策的支持下,我國光伏行業(yè)迅速發(fā)展,帶動了多晶硅產(chǎn)量持續(xù)擴大。多晶硅產(chǎn)量由2017年的24.2萬噸增至2020年的39.2萬噸。2021年多晶硅產(chǎn)量突破50萬噸,達到50.5萬噸,同比增長28.8%。最新數(shù)據(jù)顯示,2022年上半年,我國多晶硅產(chǎn)量約36.5萬噸,同比增長53.4%。

數(shù)據(jù)來源:CPIA、中商產(chǎn)業(yè)研究院整理