2022年中國激光雷達產業鏈上中下游市場分析(附產業鏈全景圖)

關鍵詞: 激光雷達

中商情報網訊:隨著我國自動駕駛發展逐漸完善,自動駕駛汽車升級加速,在“高等級自動駕駛離不開激光雷達”這一認知下,激光雷達將迎來放量增長。預計未來3年激光雷達將伴隨未來自動駕駛等級的提高,以及世界范圍在“高等級自動駕駛離不開激光雷達”這一觀點認知的逐步統一中實現產業的飛速發展。

一、產業鏈

激光雷達產業鏈上游包括激光器、探測器、FPGA、模擬芯片、光學部件等;中游為激光雷達和軟件系統;下游應用于汽車、機器人、工業、測繪、軍事等領域。

資料來源:中商產業研究院整理

二、上游分析

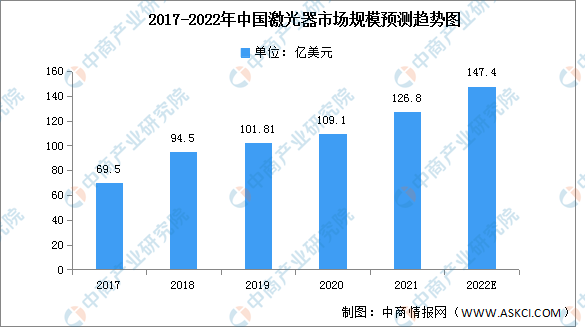

1.激光器市場規模

中國激光器行業發展迅速、競爭優勢明顯。在全球激光器市場中所占的比重也持續提升,中國激光器市場規模2020年達到109.1億美元,占全球激光器市場66.12%的份額。預計2022年市場規模將進一步增長,達到147.4億美元。

數據來源:LaserFocusWorld、中商產業研究院整理

2.FPGA芯片市場規模

FPGA的應用場景較多,被廣泛用于5G通信、人工智能、工業、數據中心等領域。受市場需求影響,中國FPGA市場規模快速增長,由2017年的80億元快速增長至2021年約175億元,年均復合增長率達21.61%,預計2022年將達190億元。

數據來源:中商產業研究院整理

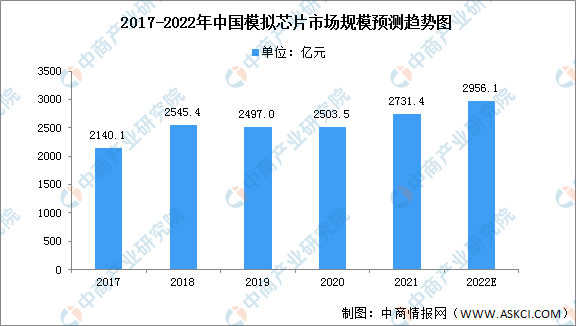

3.模擬芯片市場規模

中國模擬芯片市場規模在全球范圍占比達50%以上,是全球最主要的模擬芯片消費市場,且增速高于全球模擬芯片市場整體增速。中國模擬芯片市場規模在2016年至2020年年復合增長率約為5.8%,2020年市場規模約2503.5億元。隨著新技術和產業政策的雙輪驅動,未來中國模擬芯片市場將迎來發展機遇,預計2022年將達2956.1億元。

數據來源:Frost&Sullivan、中商產業研究院整理

4.重點企業分析

資料來源:中商產業研究院整理

三、中游分析

1.市場規模

(1)全球激光雷達市場規模

激光雷達應用領域廣泛,可應用于無人駕駛、高級輔助駕駛、服務機器人和智慧城市等各個領域。隨著智能化技術的持續突破和升級,受無人駕駛車隊規模擴張、高級輔助駕駛中激光雷達應用滲透率提升、以及服務型機器人及智能交通建設等領域需求的推動,預計激光雷達市場規模將實現快速擴容。2021年全球激光雷達市場規模達到20億美元,同比增長100%,預計2022年全球激光雷達市場規模將達到40億美元。

數據來源:Frost&Sullivan、中商產業研究院整理

(2)中國激光雷達市場規模預測

中國無人駕駛行業的發展將帶動國內激光雷達市場的發展。未來中國激光雷達市場也將呈現快速增長。至2026年,中國激光雷達市場規模將達431.8億元。

數據來源:Frost&Sullivan、中商產業研究院整理

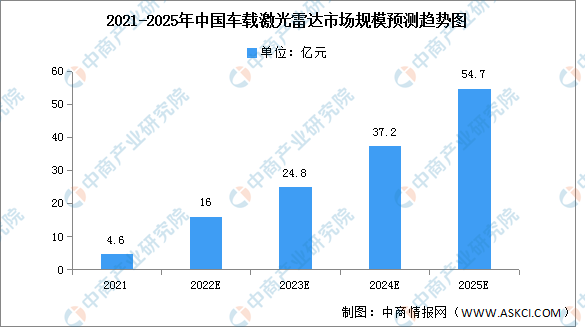

2.中國車載激光雷達市場規模

隨著智能化技術的持續突破和升級,受無人駕駛車隊規模擴張、高級輔助駕駛中激光雷達應用滲透率提升等方面的推動,預計激光雷達市場規模將實現快速擴容。2021年我國車載激光雷達市場規模達到4.6億元,2025年市場規模有望達到54.7億元,實現85.8%的年復合增長率。

數據來源:中商產業研究院整理

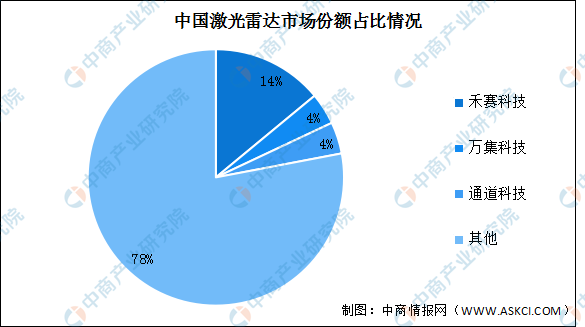

3.競爭格局

國內激光雷達行業整體的市場集中度呈現下降趨勢,主要是因為激光雷達行業整體份額的提高,近年來更多初創公司的涌現為這個新興市場帶來了活力。目前中國激光雷達市場較為分散,禾賽科技占有14%的市場份額,隨后為萬集科技與道通科技各4%。

數據來源:Frost&Sullivan、中商產業研究院整理

4.投融資情況

激光雷達在終端市場的火爆,必然也吸引著資本的目光。2021全年激光雷達領域共發生了25起融資事件,金額超過140億元。下圖為2021年以來激光雷達領域主要融資情況,具體如圖所示:

資料來源:中商產業研究院整理

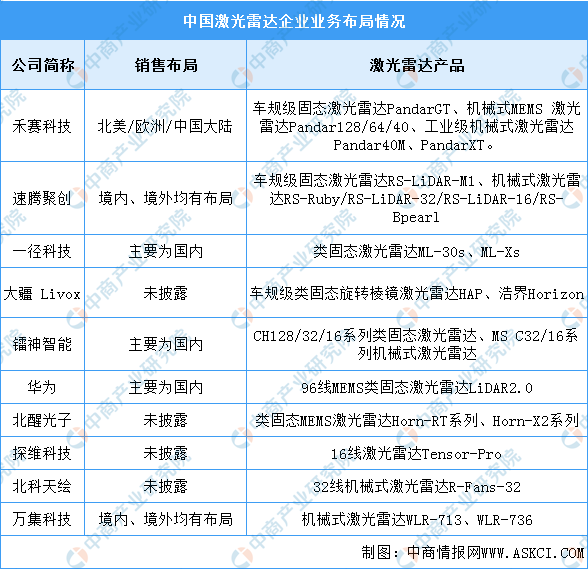

5.重點企業分析

國內多數廠商在境內、境外均有布局,產品銷售范圍較廣。目前禾賽科技、速騰聚創在激光雷達行業的競爭力較大;華為、大疆等老牌制造業廠商也開始拓展激光雷達業務;北醒光子、探維科技、北科天繪、萬集科技激光雷達主營業務占比較小。

資料來源:中商產業研究院整理

6.企業熱力分布圖

資料來源:中商產業研究院整理

四、下游分析

激光雷達將分別應用于自動駕駛汽車、工業、無人機、機器人和3D繪圖等終端市場中。其中車載激光雷達占比最多,達60.5%。其次分別為工業激光雷達、無人機、機器人、3D測繪,占比分別為24.4%、8.4%、4.2%、2.5%。

數據來源:中商產業研究院整理

1.無人駕駛

(1)市場規模

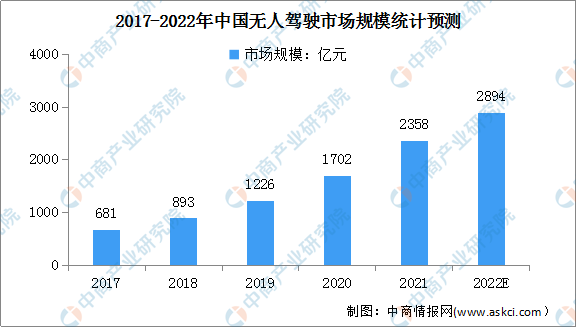

目前,我國積極發展智能網聯汽車,無人駕駛技術進一步發展,行業規模不斷增長。數據顯示,2017-2021年我國無人駕駛市場規模由681億元增至2358億元,年均復合增長率為36.4%。中商產業研究院預測,2022年我國無人駕駛市場規模可達2894億元。

數據來源:中商產業研究院整理

(2)重點企業分析

資料來源:智慧芽、中商產業研究院整理

2.無人機

(1)注冊數量

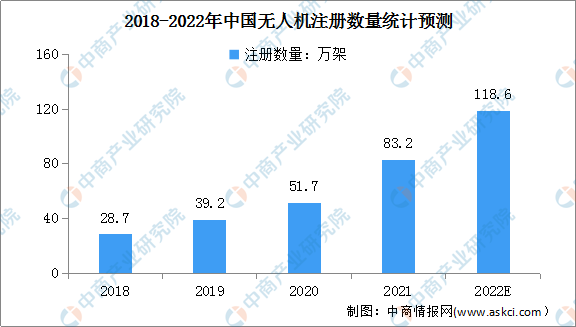

近年來,隨著無人機產業鏈趨于成熟,飛控與導航技術的快速發展,無人機具備了小型化、智能化、低成本的條件,無人機快速發展并趨于成熟。近年來中國無人機注冊數量快速增加。根據中國民航統計數據,2018年至2021年中國無人機注冊數量從28.7萬架增長至83.2萬架,年均復合增長率約為42.6%,預計2022年中國無人機注冊數量將達到118.6萬架。

數據來源:民航行業發展統計公報、中商產業研究院整理

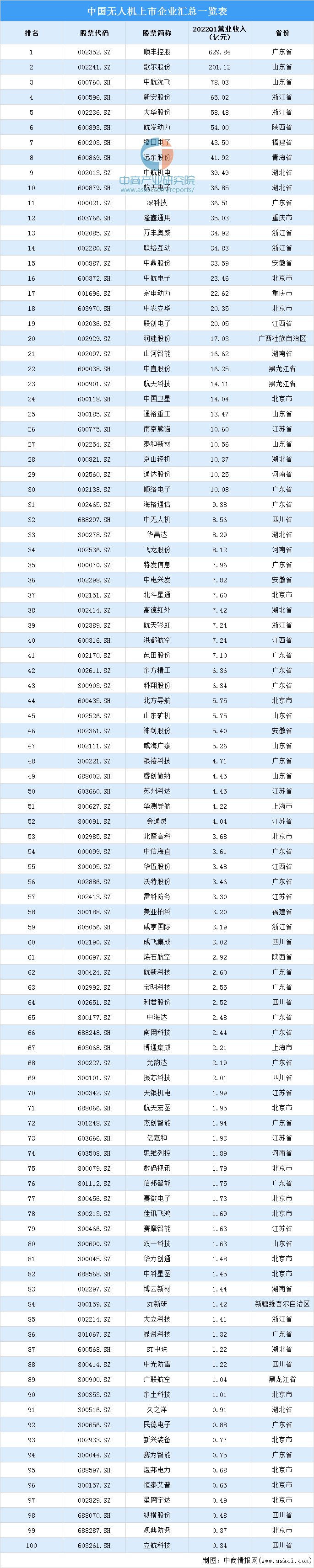

(2)重點企業分析

資料來源:中商產業研究院整理