2022年中國低壓電器產(chǎn)業(yè)鏈上中下游市場(chǎng)分析(附產(chǎn)業(yè)鏈全景圖)

關(guān)鍵詞: 低壓電器

中商情報(bào)網(wǎng)訊:低壓電器是低壓配電系統(tǒng)和低壓配電網(wǎng)的結(jié)構(gòu)基石,工業(yè)、農(nóng)業(yè)、交通、國防和一般的居民用電領(lǐng)域大多采取低壓供電。預(yù)計(jì)在“雙碳”目標(biāo)下,分布式新能源及新型配用電系統(tǒng)建設(shè)的快速,低壓電器產(chǎn)業(yè)將迎來巨大的發(fā)展機(jī)遇。

一、產(chǎn)業(yè)鏈

我國低壓電器產(chǎn)業(yè)鏈上游主要為原材料及零部件,包括銅材、鋼材、銀、塑料、電子元器件、控制器、驅(qū)動(dòng)器、信號(hào)燈等;中游為配電電器、終端電器、控制電器、電子電器、儀表電器、電源電器等;下游為應(yīng)用領(lǐng)域,包括電力、電子、建筑、汽車制造、通信、數(shù)據(jù)中心、石油化工等。

資料來源:中商產(chǎn)業(yè)研究院整理

二、上游分析

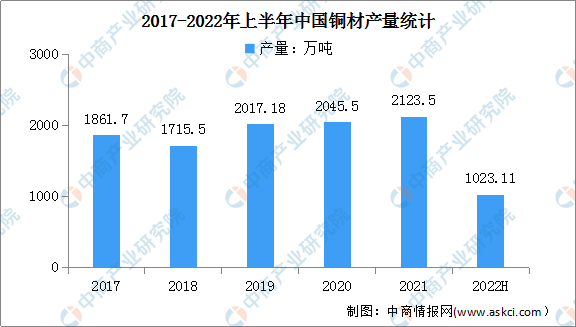

1.銅材

銅材是指以純銅或銅合金制成各種形狀包括棒、線等。數(shù)據(jù)顯示,2021年中國銅材產(chǎn)量2123.5萬噸。最新數(shù)據(jù)顯示,2022年上半年,中國銅材產(chǎn)量為1023.11萬噸,同比增長2.4%。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院數(shù)據(jù)庫

2.鋼材

(1)鋼材產(chǎn)量

目前,控制鋼鐵產(chǎn)量過快增長是新發(fā)展階段的新要求,產(chǎn)量壓減分類施策,實(shí)行“三限兩不限”。隨著壓減鋼鐵產(chǎn)量政策不斷清晰,各項(xiàng)工作有序進(jìn)行,全國鋼鐵產(chǎn)量明顯下降,取得了階段性勝利。數(shù)據(jù)顯示,2021年我國鋼材產(chǎn)量達(dá)13.37億噸,2022年上半年,我國鋼材產(chǎn)量達(dá)6.67億噸,同比下降4.6%。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院數(shù)據(jù)庫

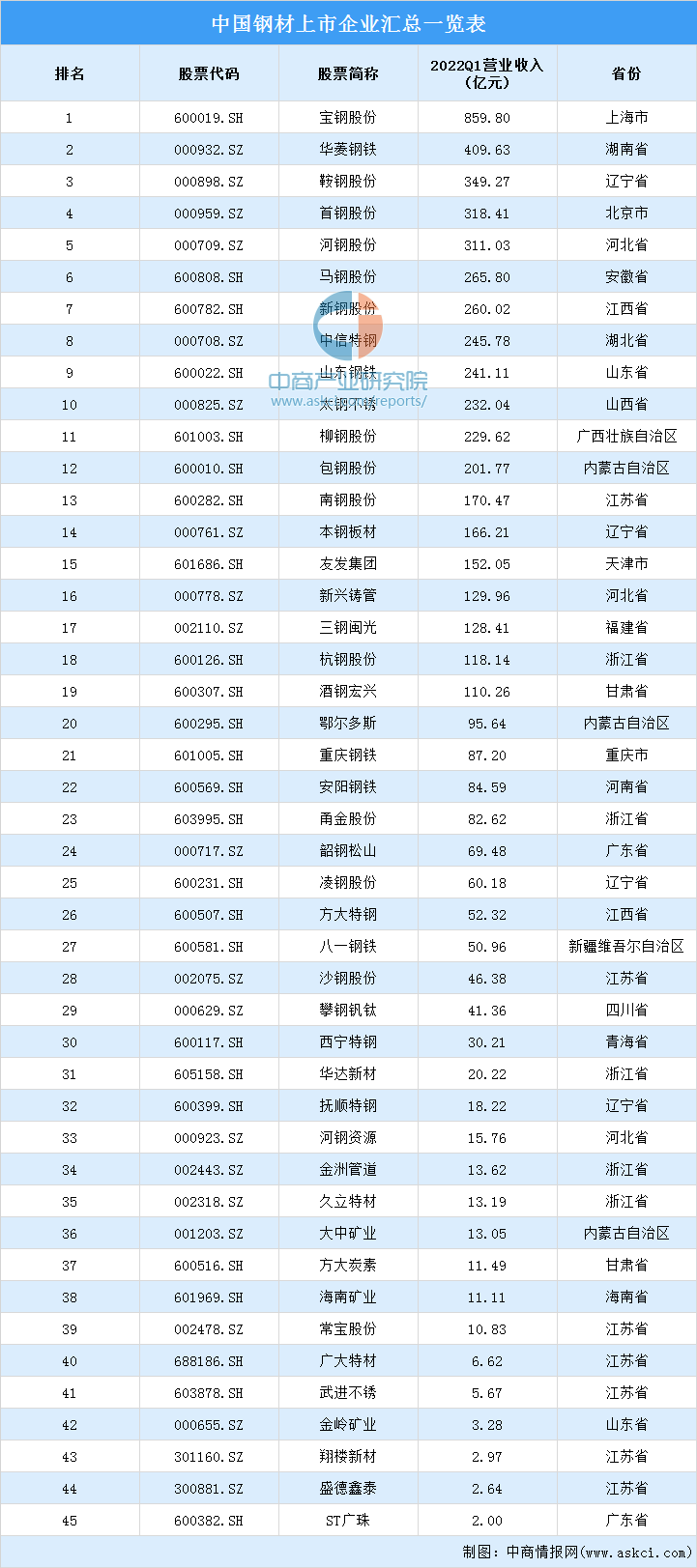

(2)鋼材重點(diǎn)企業(yè)分析

資料來源:中商產(chǎn)業(yè)研究院整理

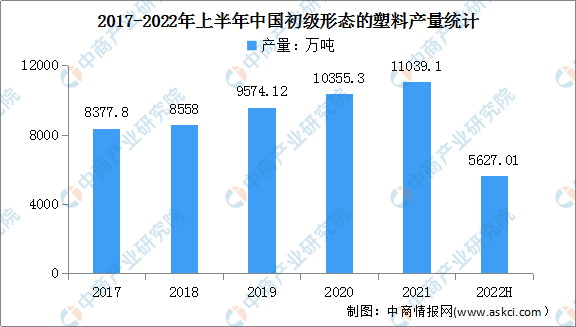

3.塑料

近年來,我國初級(jí)形態(tài)塑料總產(chǎn)量不斷增長,由2017年的8377.8萬噸增至2021年的11039.1萬噸,年均復(fù)合增長率7.1%。最新數(shù)據(jù)顯示,2022年上半年,我國初級(jí)形態(tài)塑料產(chǎn)量5627.01萬噸,同比增長1%。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院數(shù)據(jù)庫

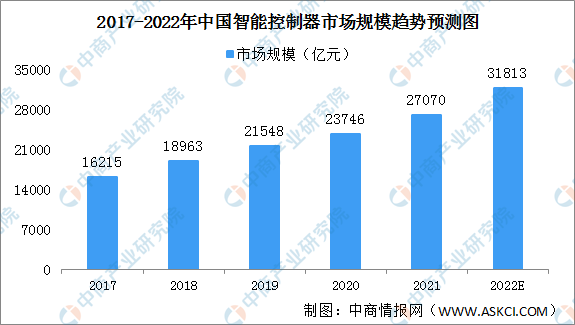

4.控制器

近年來,我國智能控制器市場(chǎng)規(guī)模不斷增長,由2017年的16215億元增至2020年的23746億元,主要原因是我國擁有廣闊的終端產(chǎn)品消費(fèi)市場(chǎng)、完善的電子產(chǎn)業(yè)配套體系以及充足的勞動(dòng)力資源,促使全球智能控制器產(chǎn)業(yè)逐漸向國內(nèi)轉(zhuǎn)移。預(yù)計(jì)2022年我國智能控制器市場(chǎng)規(guī)模將超3萬億元。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

三、中游分析

1.低壓電器市場(chǎng)規(guī)模

隨著疫情后經(jīng)濟(jì)的復(fù)蘇、“雙碳”、數(shù)字化等重大趨勢(shì),我國房地產(chǎn)、工業(yè)、電網(wǎng)、基礎(chǔ)設(shè)施都呈現(xiàn)出較強(qiáng)的增長態(tài)勢(shì)。數(shù)據(jù)顯示,我國低壓電器市場(chǎng)規(guī)模從2017年的648億元增長至2020年的862億元,2020年較2019年增長52億元,同比增長6.4%。中商產(chǎn)業(yè)研究院預(yù)測(cè),2022年我國低壓電器市場(chǎng)規(guī)模將達(dá)985億元。

數(shù)據(jù)來源:《中國低壓電器市場(chǎng)白皮書》、中商產(chǎn)業(yè)研究院整理

2.低壓電器行業(yè)競爭格局

目前,我國低壓電器元件行業(yè)市場(chǎng)化程度較高,但集中度較低。低壓電器生產(chǎn)企業(yè)數(shù)量眾多,主要集中在浙江、江蘇、北京等地。按體量排序可以將低壓電器分為5個(gè)梯隊(duì),第一級(jí)別為100-150億級(jí)別企業(yè),包含施耐德及正泰,兩企業(yè)均在建筑行業(yè)占據(jù)較大份額,其他領(lǐng)域施耐德優(yōu)勢(shì)行業(yè)集中在基礎(chǔ)設(shè)施、工業(yè)及工業(yè)OEM,正泰則更多行業(yè)并行發(fā)展。

從國內(nèi)低壓市場(chǎng)Top5品牌的市占率來看,施耐德市場(chǎng)份額位居第一位,市場(chǎng)占比為15.3%;其次為正泰,市場(chǎng)占比為13.7%。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

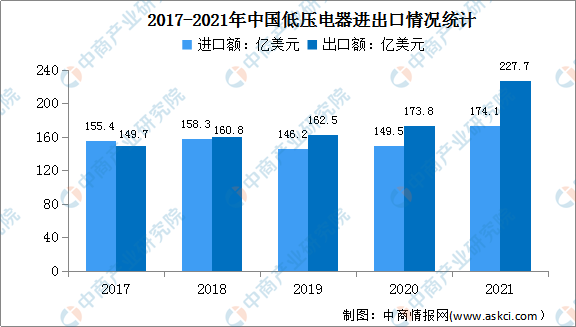

3.低壓電器進(jìn)出口情況

近年來,我國低壓電器產(chǎn)品進(jìn)出口貿(mào)易相對(duì)穩(wěn)定,由于新能源和智能電網(wǎng)的大力開發(fā)對(duì)可靠穩(wěn)定的中、高端低壓電器產(chǎn)品構(gòu)成有著較大的需求,2021年我國低壓電器產(chǎn)品進(jìn)出口情況同比增長較快。數(shù)據(jù)顯示,2021年我國低壓電器產(chǎn)品累計(jì)出口227.7億美元,創(chuàng)歷史新高,同比增長31.1%,較2019年同期增長40.1%;進(jìn)口額為174.1億美元,同比增長16.4%,較2019年同期增長19.1%。

數(shù)據(jù)來源:中國海關(guān)、中商產(chǎn)業(yè)研究院整理

4.低壓電器出口市場(chǎng)結(jié)構(gòu)占比情況

2021年,中國香港、美國、越南、日本、德國分別是我國低壓電器產(chǎn)品前五大出口目的地,共占整體出口額的一半以上。其中,對(duì)美國出口31.9億美元,同比增長32.5%,市場(chǎng)份額為14.0%;對(duì)越南出口14.3億美元,同比增長9.6%,市場(chǎng)份額為6%;對(duì)日本、德國分別出口11.2億美元、10.5億美元。

數(shù)據(jù)來源:中國海關(guān)、中商產(chǎn)業(yè)研究院整理

5.低壓電器企業(yè)注冊(cè)量

近年來,我國低壓電器企業(yè)總體呈現(xiàn)增長趨勢(shì),每年新增企業(yè)較多。數(shù)據(jù)顯示,2017年我國新增低壓電器相關(guān)企業(yè)6767家,2018年新增企業(yè)7071家,達(dá)近年峰值。2021年全年,我國低壓電器行業(yè)相關(guān)企業(yè)注冊(cè)量951家。最新數(shù)據(jù)顯示,2022年上半年,我國低壓電器行業(yè)新增企業(yè)121家。

數(shù)據(jù)來源:企查查、中商產(chǎn)業(yè)研究院整理

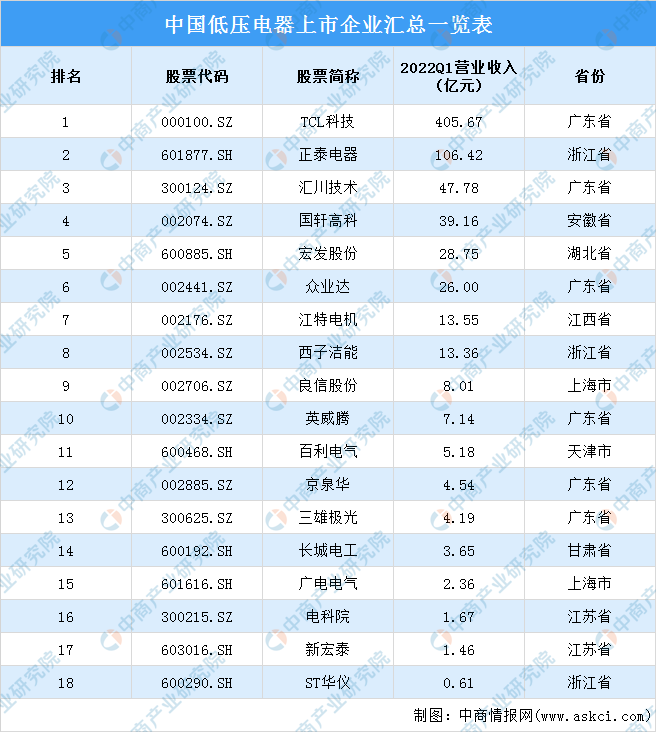

6.重點(diǎn)企業(yè)分析

資料來源:中商產(chǎn)業(yè)研究院整理

7.企業(yè)分布熱力圖

資料來源:中商產(chǎn)業(yè)研究院整理

四、下游分析

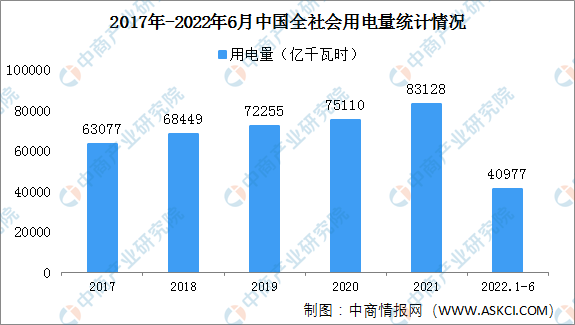

1.全社會(huì)用電量

2022年上半年,全國全社會(huì)用電量4.10萬億千瓦時(shí),同比增長2.9%。一、二季度,全社會(huì)用電量同比分別增長5.0%、0.8%,二季度增速明顯回落主要因4、5月受部分地區(qū)疫情等因素影響,全社會(huì)用電量連續(xù)兩月負(fù)增長。6月,隨著疫情明顯緩解,穩(wěn)經(jīng)濟(jì)政策效果逐步落地顯現(xiàn),疊加多地高溫天氣因素,當(dāng)月全社會(huì)用電量同比增長4.7%,比5月增速提高6.0個(gè)百分點(diǎn)。6月電力消費(fèi)增速的明顯回升,一定程度上反映出當(dāng)前復(fù)工復(fù)產(chǎn)、復(fù)商復(fù)市取得積極成效。

數(shù)據(jù)來源:國家能源局、中商產(chǎn)業(yè)研究院整理

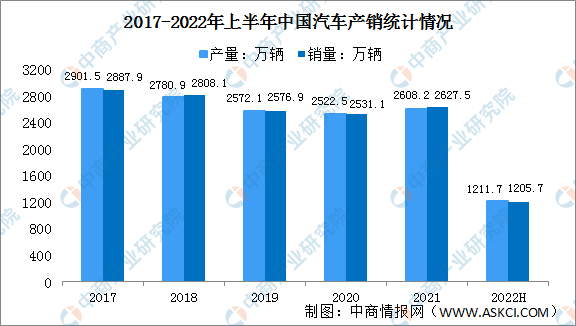

2.汽車制造

在國家購置稅減半政策、地方政府促進(jìn)汽車消費(fèi)政策疊加下,2022年6月汽車市場(chǎng)表現(xiàn)良好。2022年6月,汽車產(chǎn)銷分別完成249.9萬輛和250.2萬輛,環(huán)比分別增長29.7%和34.4%,同比分別增長28.2%和23.8%。上半年汽車產(chǎn)銷分別完成1211.7萬輛和1205.7萬輛,同比分別下降3.7%和6.6%。

數(shù)據(jù)來源:中汽協(xié)、中商產(chǎn)業(yè)研究院整理

3.數(shù)據(jù)中心機(jī)柜

近年來,隨著互聯(lián)網(wǎng)及通信技術(shù)的不斷發(fā)展,互聯(lián)網(wǎng)、云計(jì)算、大數(shù)據(jù)等新產(chǎn)業(yè)蓬勃發(fā)展,數(shù)據(jù)中心機(jī)柜需求持續(xù)增長。數(shù)據(jù)顯示,2021年我國在用數(shù)據(jù)中心機(jī)架規(guī)模達(dá)到520萬架,近五年年均復(fù)合增速超過30%。預(yù)計(jì)2022年數(shù)據(jù)中心機(jī)柜數(shù)量將達(dá)670萬架。

數(shù)據(jù)來源:中國信息通信研究院、中商產(chǎn)業(yè)研究院整理

- 華強(qiáng)北“中國電子第一街”數(shù)字化轉(zhuǎn)型路徑研究報(bào)告10-17

- 2023年上半年電子元器件分銷商行業(yè)報(bào)告10-17

- 2024年全球先進(jìn)封裝市場(chǎng)規(guī)模及滲透率預(yù)測(cè)分析(圖)06-24

- 2024年全球Micro LED芯片市場(chǎng)規(guī)模及行業(yè)發(fā)展前景預(yù)測(cè)分析(圖)06-24

- 2024年新能源發(fā)電行業(yè)上市公司全方位對(duì)比分析(企業(yè)分布、經(jīng)營情況、業(yè)務(wù)布局等)06-24

- 2024年中國網(wǎng)絡(luò)安全行業(yè)市場(chǎng)前景預(yù)測(cè)研究報(bào)告(簡版)06-24