2022年中國燃料電池汽車市場規模及驅動因素預測分析(圖)

關鍵詞: 燃料電池汽車

中商情報網訊:燃料電池汽車屬于新能源汽車,均具備電氣化、綠色、清潔和低噪音等特點,在車輛運行過程中能達到零污染排放。從中國及全球節能減排的大趨勢來看,未來燃料電池汽車和純電動汽車將作為燃油車的良好替代,成為整車行業的主要發展力量。

燃料電池汽車市場規模

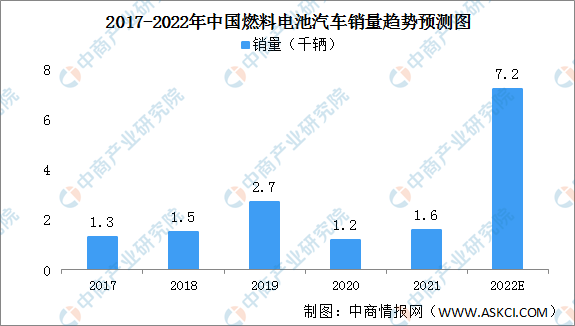

2000年至2014年,燃料電池汽車行業處于發展初期階段,主要集中于產品研發,是中國政府所確定及支持的國內戰略性新興行業。經過多年的技術發展,首批燃料電池汽車于2015年成功投放市場。2017年至2021年,中國燃料電池汽車銷量由1.3千輛增長至1.6千輛,復合年增長率為5.8%。2020年及2021年上半年政策推廣的進度受新冠疫情影響而放緩,燃料電池汽車示范應用推廣政策延遲落地,燃料電池汽車銷量因而下降。受到示范城市群自2021年下半年起出臺并落實具體政策、加氫成本及燃料電池系統成本下降等因素的驅動,預期燃料電池汽車銷量將于2022年超過7.2千輛。

數據來源:中汽協、中商產業研究院整理

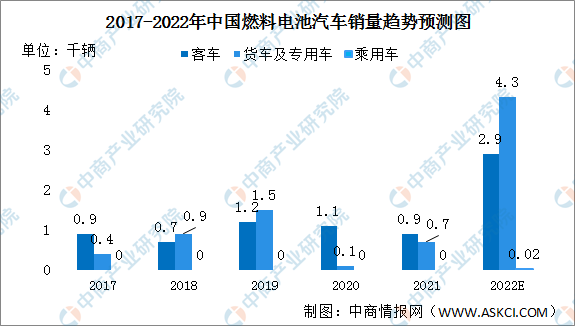

中國燃料電池汽車行業的發展路徑是由商用車擴展至乘用車領域,主要原因在于燃料電池汽車能發揮載重量大、續航里程長的優勢,適于中長途、中重載運輸。其次,商用車領域存在更多相對固定行駛路線的應用場景,有助沿著該等固定路線建設加氫站。2021年燃料電池客車銷量0.9千輛,燃料電池貨車及專用車銷量0.7千輛。預計2022年燃料電池客車銷量2.9千輛,燃料電池貨車及專用車銷量4.3千輛,燃料電池乘用車銷量0.02千輛。

數據來源:中汽協、中商產業研究院整理

中國燃料電池汽車發展動因素

1、利好政府支持政策

中國政府在環保問題上主動承擔國際責任,力求在2030年和2060年前分別實現碳達峰及碳中和的發展目標,而燃料電池汽車行業成為該發展目標下重要的措施之一。自2021年8月起,中國政府批準了北京、上海、廣東、鄭州和張家口為首的五個燃料電池汽車示范應用城市群的建議,并計劃為期四年的示范發展,將燃料電池汽車關鍵核心技術商業化,這將有力推進燃料電池汽車產業發展。此外,山東、四川及內蒙古也相繼發布并明確燃料電池汽車推廣的中期目標,包括將于截至2025年前興建的加氫站數量以及對燃料電池汽車生產企業進行補貼和稅收減免。

2、氫能基礎設施完善發展夯實燃料電池汽車產業增長的基礎

壓縮系統的進步和進口機器設備國產替代進程的快速步伐將有利于擴大全國加氫站建設。與此同時,包括中石油和中石化在內的我國主要汽油生產商也相繼宣布了詳細加氫站的建設規劃,無疑將加快我國氫能基礎設施進一步發展。

3、燃料電池系統技術成熟與成本下降促進下游燃料電池汽車行業規模化發展

燃料電池汽車行業發展初期,依靠示范城市群的推廣作用,燃料電池系統廠商加大研發力度,進而改善燃料電池汽車的耐用性和效率。隨著燃料電池系統技術改良及預期成本降低,預期燃料電池汽車的市場規模及需求將顯著增長。

4、以分時租賃和出租運營形式促進需求:長遠而言,預期燃料電池乘用車將推動燃料電池汽車行業的整體增長。為促進燃料電池乘用車的需求,重慶等重點示范區推行分時租賃及出租運營燃料電池汽車,并將于未來五年推廣至更多城市。