2022年全球半導體薄膜沉積設備市場現狀及行業(yè)發(fā)展趨勢預測分析(圖)

關鍵詞: 薄膜沉積設備

中商情報網訊:薄膜沉積設備通常用于在基底上沉積導體、絕緣體或者半導體等材料膜層,使之具備一定的特殊性能,廣泛應用于光伏、半導體等領域的生產制造環(huán)節(jié)。

一、半導體薄膜沉積設備的發(fā)展現狀

1.薄膜沉積設備市場規(guī)模

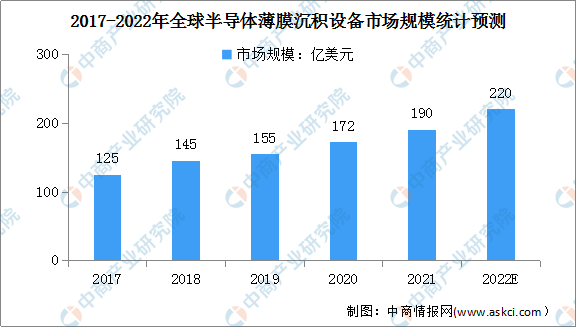

數據顯示,全球半導體薄膜沉積設備市場規(guī)模從2017年的125億美元擴大至2020年的172億美元,年復合增長率為11.2%。預計至2022年市場規(guī)模可達220億美元。

數據來源:MaximizeMarketResearch、中商產業(yè)研究院整理

2.半導體薄膜沉積設備的細分市場占比

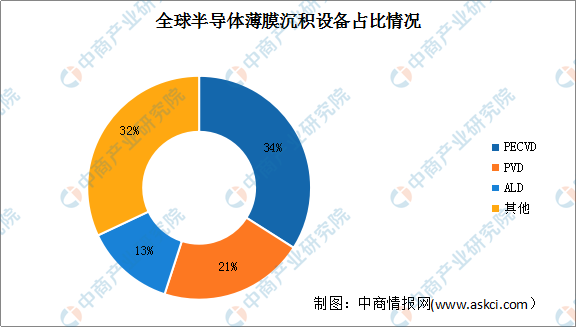

從半導體薄膜沉積設備的細分市場上來看,2020年全球半導體薄膜沉積設備中PECVD、PVD、ALD設備占比分別為34%、21%和13%。

數據來源:中商產業(yè)研究院整理

3.薄膜沉積設備行業(yè)競爭格局

半導體薄膜沉積設備行業(yè)基本由AMAT、ASM、Lam、TEL等國際巨頭壟斷。近年來隨著國家對半導體產業(yè)的持續(xù)投入及部分民營企業(yè)的興起,我國半導體制造體系和產業(yè)生態(tài)得以建立和完善。半導體薄膜沉積設備的國產化率雖然由2016年的5%提升至2020年的8%,但總體占比尤其是中高端產品占比較低。國內主要半導體薄膜沉積設備企業(yè)包括北方華創(chuàng)、中微公司、拓荊科技等。

我國半導體設備經過最近幾年快速發(fā)展,在部分領域已有一定的進步,但整體國產設備特別在核心設備化上的國產化率仍然較低。

數據來源:中商產業(yè)研究院整理

二、半導體薄膜沉積設備發(fā)展趨勢

1.半導體行業(yè)景氣度帶動設備需求增長

隨著半導體行業(yè)整體景氣度的提升,全球半導體設備市場呈現快速增長態(tài)勢,拉動市場對薄膜沉積設備需求的增加。薄膜沉積設備行業(yè)一方面長期受益于全球半導體需求增加與產線產能的擴充,另一方面受益于技術演進帶來的增長機遇,包括制程進步、多重曝光與3DNAND存儲技術,全球半導體薄膜沉積設備市場規(guī)模將因此高速增長。

2.進口替代空間巨大

近年來,在國家政策的拉動和支持下,我國半導體產業(yè)快速發(fā)展,整體實力顯著提升,設計、制造能力與國際先進水平不斷縮小,但半導體先進設備制造仍然相對薄弱。為推動我國半導體產業(yè)的發(fā)展,國家先后設立國家重大專項和國家集成電路基金,國家集成電路基金首期募資1387億元,二期募資超過2000億元。伴隨著國家鼓勵類產業(yè)政策和產業(yè)投資基金不斷的落實與實施,本土半導體及其設備制造業(yè)迎來了前所未有的發(fā)展契機,而薄膜沉積設備作為半導體制造的核心設備,將會迎來巨大的進口替代市場空間。

3.薄膜要求提高衍生設備需求

在晶圓制造過程中,薄膜發(fā)揮著形成導電層或絕緣層、阻擋污染物和雜質滲透、提高吸光率、阻擋刻蝕等重要作用。由于芯片的線寬越來越窄、結構越來越復雜,薄膜性能參數精細化要求也隨之提高,如先進制程的前段工藝對薄膜均勻性、顆粒數量控制、金屬污染控制的要求逐步提高,臺階覆蓋能力強、薄膜厚度控制精準的ALD設備因此被引入產線。

4.先進制程增加導致設備市場攀升

隨著集成電路制造不斷向更先進工藝發(fā)展,單位面積集成的電路規(guī)模不斷擴大,芯片內部立體結構日趨復雜,所需要的薄膜層數越來越多,對絕緣介質薄膜、導電金屬薄膜的材料種類和性能參數不斷提出新的要求。在90nmCMOS工藝大約需要40道薄膜沉積工序。在3nmFinFET工藝產線,則超過100道薄膜沉積工序,涉及的薄膜材料由6種增加到近20種,對于薄膜顆粒的要求也由微米級提高到納米級。只有薄膜沉積設備的不斷創(chuàng)新和進步才能支撐集成電路制造工藝向更小制程發(fā)展。

目前,半導體行業(yè)的薄膜沉積設備中,PVD設備與CVD設備均已初步實現國產化,而ALD設備作為先進制程所必須的工藝設備,在大規(guī)模量產方面國內廠商尚未形成突破。當技術節(jié)點向14納米甚至更小的方向升級時,與PVD設備和CVD設備相比,ALD設備的必要性更加凸顯。面對半導體設備向高精度化與高集成化方向發(fā)展的趨勢,以及國產化進程加快的背景下,國產半導體ALD設備迎來前所未有的發(fā)展契機。