服務機器人成百億熱門新賽道 服務機器人行業前景如何?

關鍵詞: 服務機器人

中商情報網訊:服務機器人是指能為人類提供維護保養、修理、運輸、清洗、保安、救援、監護等服務工作但不從事生產工作的半自主或全自主工作的機器人。從中長期來看,人口老齡化、用工成本上升、產業升級等因素將為服務機器人的發展提供良好的發展環境,進而催生服務機器人巨大的市場潛力和發展空間。

一、行業市場現狀

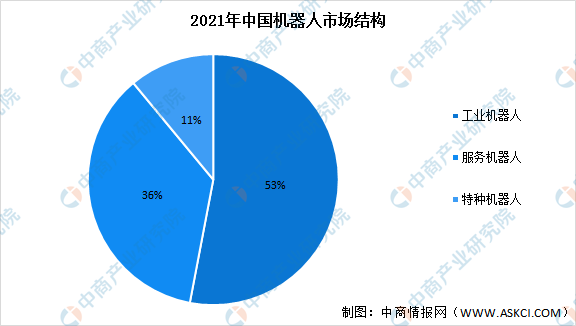

1、機器人行業市場結構

當前,大量“非接觸”式服務為機器人提供了廣闊的應用空間,我國機器人市場進入穩定增長期。2021年,我國機器人銷售額預計將達到839億元,其中工業機器人為445.7億元,占比53%;服務機器人為302.6億元,占比36%;特種機器人為90.7億元,占比11%。

數據來源:IFR、中國電子學會、中商產業研究院整理

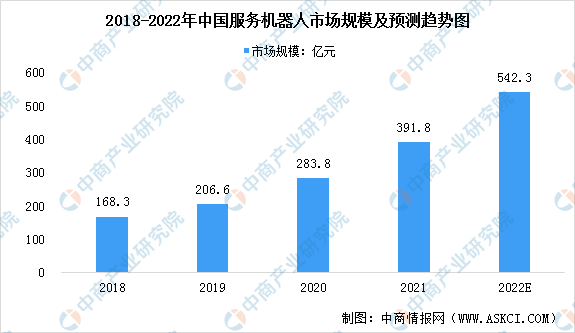

2、服務機器人市場規模

近年來,中國服務機器人市場快速增長。數據顯示,2020年,受新冠肺炎疫情影響,中國服務機器人市場需求迎來爆發式增長,市場規模達到283.8億元,同比增長37.4%。隨著人口老齡化加劇,用工成本上漲,服務機器人市場需求潛力巨大,預計到2022年市場規模將達到542.3億元。

數據來源:賽迪顧問、中商產業研究院整理

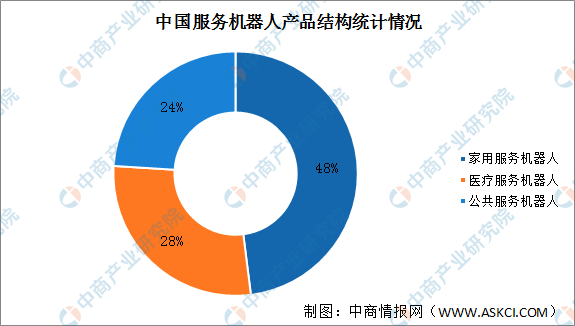

3、服務機器人產品結構

根據用途的不同,服務機器人可分為家庭、醫療和公共服務機器人。我國服務機器人產品以家用服務機器人為主導,我國家用服務機器人占據48%的市場份額,醫療服務機器人和公共服務機器人分別占比28%和24%。

數據來源:中商產業研究院整理

4、服務機器人產量

2021年中國服務機器人產量累計達921.44萬套,同比增長48.9%。2022年1-5月全國服務機器人產量279萬套,同比下降23.2%。

數據來源:國家統計局、中商產業研究院整理

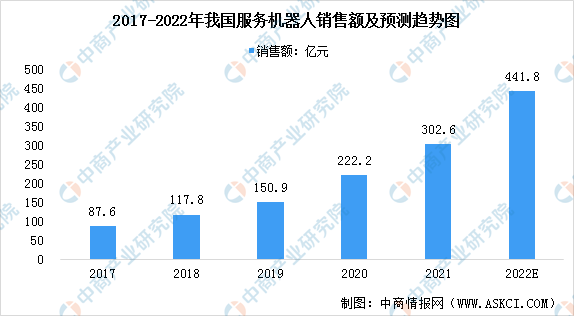

5、服務機器人銷售額

我國服務機器人銷售額持續增長,醫療、教育、公共服務等領域需求成為主要推動力。據相關數據顯示,2020年服務機器人銷售額達到222.2億元,同比增長47%,預計2022年銷售額將達到441.8億元。

數據來源:IFR、中國電子學會、中商產業研究院整理

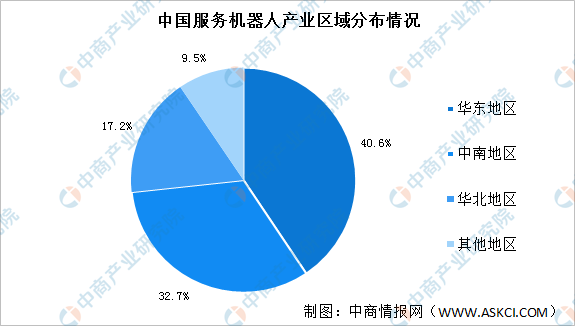

6、服務機器人產業區域發展情況

中國服務機器人產業規模分布呈現以華東、中南、華北地區為核心的發展態勢,西南、東北、西北地區目前的服務機器人產業規模較小。其中,華東地區產業規模占比40.6%,中南地區產業規模占比32.7%,華北地區產業規模占比17.2%。

數據來源:中商產業研究院整理

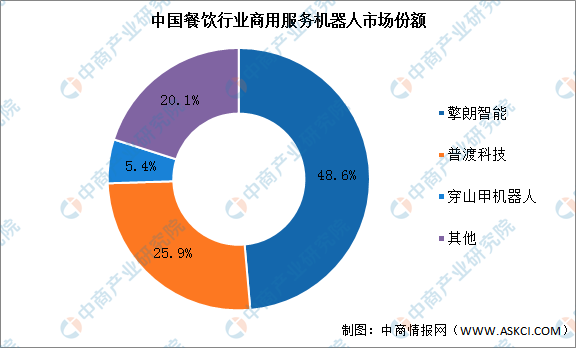

7、餐飲行業服務機器人市場競爭格局

餐飲服務機器人是率先實現產業化的細分領域之一,據IDC數據顯示,2021年,中國餐飲機器人市場規模達到5.4億元,同比增速達110.4%。擎朗智能、普渡機器人、穿山甲機器人等廠商占據了市場主要份額,其中擎朗智能以48.6%的市場份額位列第一,國內餐飲服務機器人市場競爭格局高度集中。

數據來源:IDC、中商產業研究院整理

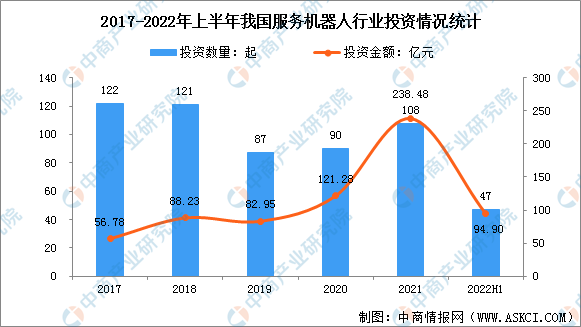

8、企業投融資情況

據相關數據顯示,2017年至2021年服務機器人行業投資事件從122起逐漸減少至108起,投資金額從56.78億元大幅增加至238.48億元。2022年上半年投資事件47起,同比減少17.54%;投資金額為94.90億元,同比減少9.01%。

數據來源:IT桔子、中商產業研究院整理

二、行業發展前景

1.政策支持服務機器人產業發展

近年來,為推動服務機器人產業發展,我國政府及相關部門出臺了一系列政策,鼓勵服務機器人產業發展。《“十四五”機器人產業發展規劃》《“十四五”智能制造發展規劃》《中華人民共和國國民經濟和社會發展第十四個五年規劃和2035年遠景目標綱要》《關于促進快遞業與制造業深度融合發展的意見》等政策不斷鼓勵服務機器人產業的創新發展。具體政策如下:

資料來源:中商產業研究院整理

2.技術成熟帶動服務機器人市場規模高速增長

隨著現代科技的不斷進步,家庭服務機器人通過不斷融入智能語音、處理器、AI算法、通訊、大數據、物聯網等新技術實現家庭服務機器人的自主性、適應性、智能化發展,更好地滿足消費者家居智能化需求。另外,隨著技術成熟度越來越高,家庭服務機器人的生產成本不斷下降,進入廣闊的消費市場,帶動服務機器人市場規模高速增長。

3.人力成本上漲倒逼服務機器人發展

隨著勞動力成本的不斷升高,人力成本和服務機器人成本之間的差距在逐漸縮小,為降低勞動成本,增加服務機器人在多領域中的應用以替代人工正成為當前我國較新的發展趨勢。隨著服務機器人在各行各業的不斷滲透,預計將促進服務機器人細分賽道的進一步拓展。