2022年中國工業機器人行業發展現狀及競爭格局預測分析(圖)

關鍵詞: 工業機器人

中商情報網訊:工業機器人是我國智能制造2025 的核心抓手之一,是我國機器換人、制造業產業升級的核心環節。我國工業機器人產業發展中長期推動力仍然是我國制造業產業升級、自動化、智能化、網絡化三化。目前看,我國制造業三化仍處于初級階段,我國工業機器人中長期看仍具有較大的增長空間。

1、工業機器人市場規模

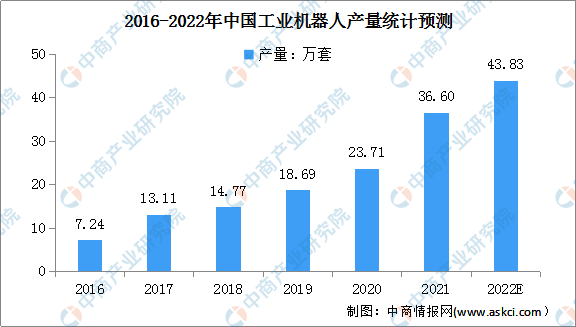

近年來,我國工業機器人產量持續增加,2020年我國工業機器人產量突破20萬套達到23.71萬套,同比增長19.1%。隨著后疫情時代的到來,中國工業經濟展現出了應對復雜嚴峻局面的強大韌性和活力,工業機器人也以亮眼的表現逆勢上揚,2021年達近五年來最高值。數據顯示,2021年全國工業機器人產量累計達36.60萬套,同比增長44.9%。2022年1-3月,我國工業機器人產量累計達10.25萬套,同比增長10.2%。預計2022年我國工業機器人產量將超40萬套。

數據來源:國家統計局、中商產業研究院整理

2、工業機器人銷量

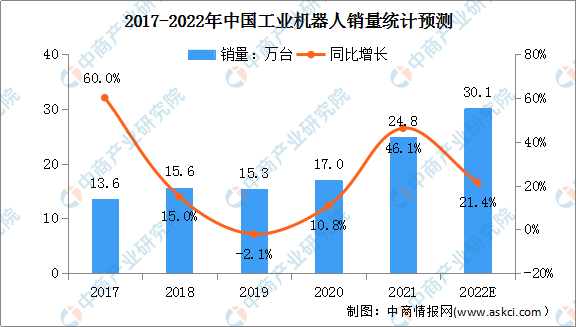

近幾年,我國工業機器人市場銷量總體呈增長趨勢,僅2019年出現小幅下降,同比下降2.1%。2021年我國工業機器人市場銷量增速較快,銷量累計達24.8萬臺,同比增長46.1%。由于工業機器人行業的高速發展,預計2022年市場銷量有望達到30.1萬臺。

數據來源:GGII、中商產業研究院整理

中國是全球最大工業機器人市場,市場占有率穩步提升。2021年中國工業機器人銷量占全球銷量的比重為52.88%,預計2022年中國工業機器人銷量占全球銷量的比重將提升至56.19%。

數據來源:GGII、中商產業研究院整理

3、工業機器人銷售額

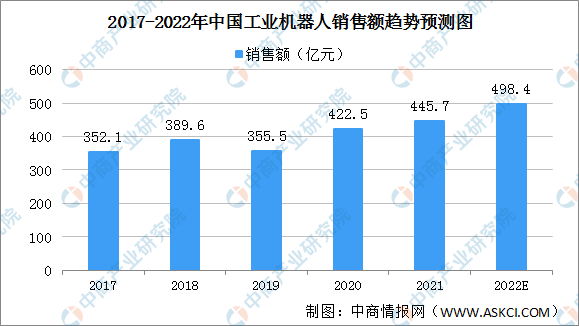

我國已經連續8年成為全球最大的工業機器人消費國,工業機器人銷售額呈現增長的趨勢。中國迅速控制了疫情,在2020年下半年多個行業出現井噴,對工業機器人的需求增長明顯。2020年工業機器人市場規模422.5億元,同比增長18.9%。2021年我國工業機器人市場規模將達到445.7億元,預計到2022年,國內市場規模進一步擴大,預計將逼近500億元。

數據來源:IFR、中商產業研究院整理

4、競爭格局

目前我國工業機器人市場外資品牌占據主要市場份額。FANUC、ABB、安川、愛普生和KUKA合計占比超五成,國產龍頭以埃斯頓、眾為興、匯川技術等為代表,起步時間較早,已具備一定規模和技術實力。

數據來源:MIR DATABANk、中商產業研究院整理

5、重點企業分析

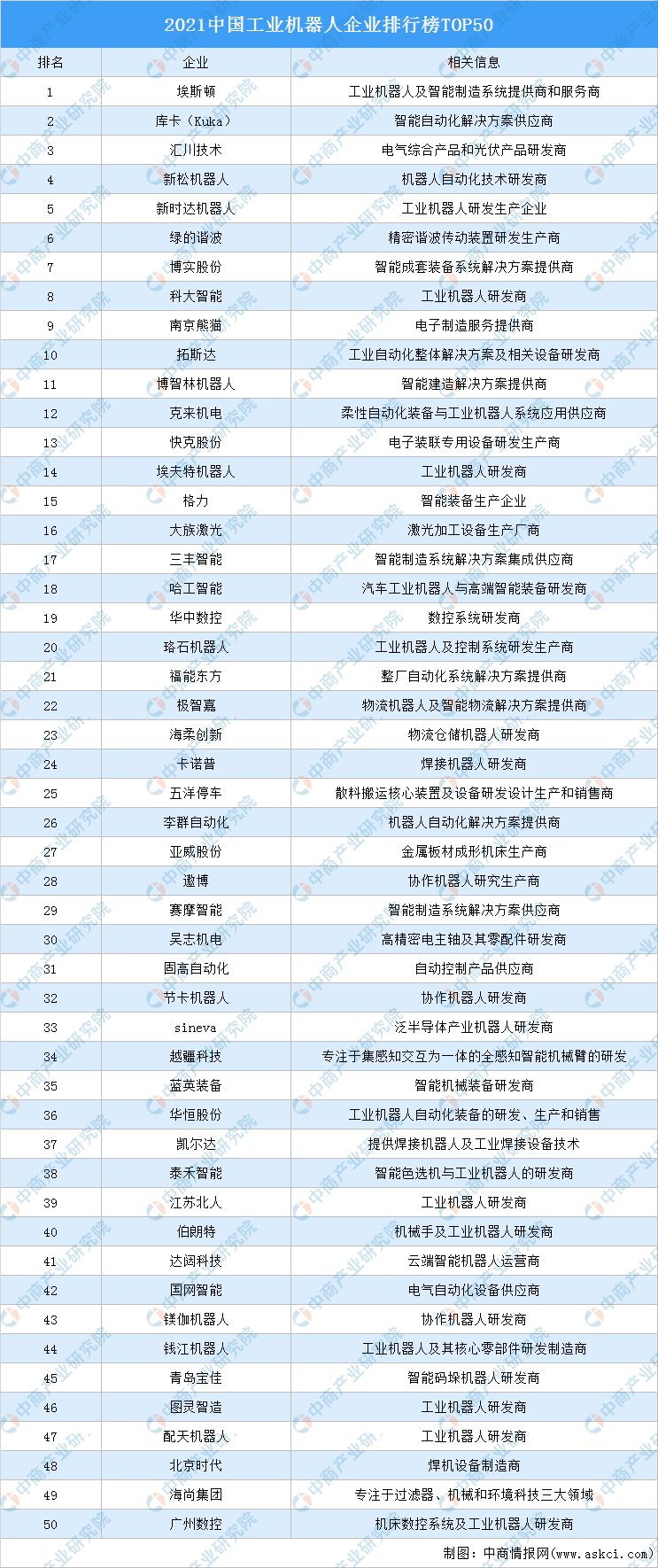

在自動化浪潮下,市場需求與可落地的場景的快速涌現,助推國產工業機器廠商發展。據互聯網周刊發布的2021工業機器人TOP50,埃斯頓作為工業機器人及智能制造系統提供商和服務商排名第一,庫卡(Kuka)、匯川技術排名第二和第三,新松機器人、新時達機器人、綠的諧波、博實股份、科大智能、南京熊貓、拓斯達進入前十,依次排名第4-10名。

資料來源:互聯網周刊、中商產業研究院整理