2022年中國(guó)電池管理系統(tǒng)產(chǎn)業(yè)鏈上中下游市場(chǎng)預(yù)測(cè)分析(附產(chǎn)業(yè)鏈全景圖)

關(guān)鍵詞: 電池管理系統(tǒng)

中商情報(bào)網(wǎng)訊:電池管理系統(tǒng)(簡(jiǎn)稱BMS)作為實(shí)時(shí)監(jiān)控、自動(dòng)均衡、智能充放電的電子部件,起到保障安全、延長(zhǎng)壽命、估算剩余電量等重要功能,是動(dòng)力和儲(chǔ)能電池組中不可或缺的重要部件。

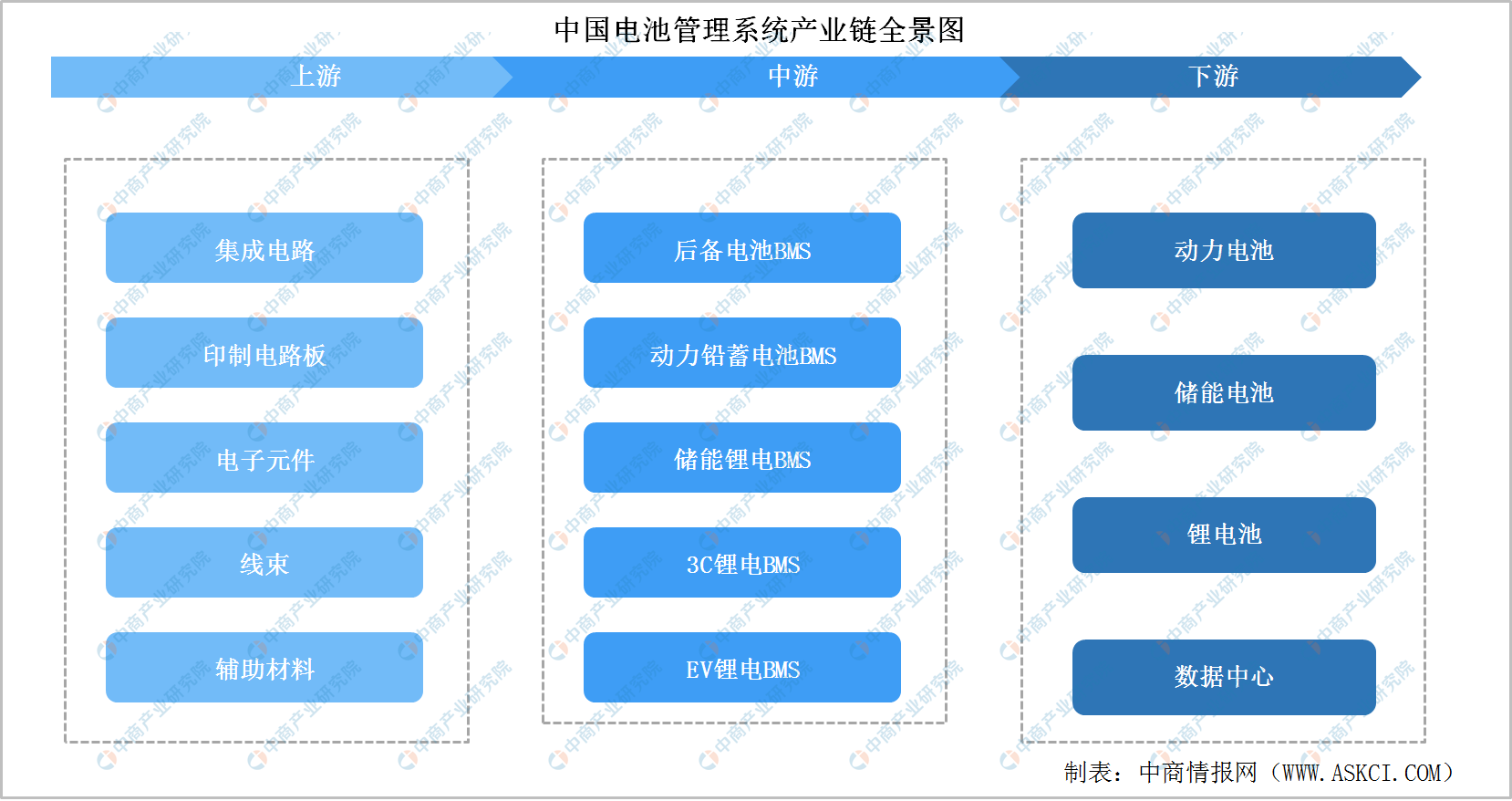

一、產(chǎn)業(yè)鏈

電池管理系統(tǒng)上游為集成電路、印制電路板、電子元件、線束、輔助材料等。電池管理系統(tǒng)可細(xì)分為后備電池BMS和動(dòng)力鉛蓄電池BMS、儲(chǔ)能鋰電BMS、3C鋰電BMS和EV鋰電BMS等。電池管理系統(tǒng)上游主要包括動(dòng)力電池、儲(chǔ)能電池、鋰電池、數(shù)據(jù)中心。

資料來源:中商產(chǎn)業(yè)研究院

二、上游

(一)集成電路

1、產(chǎn)量

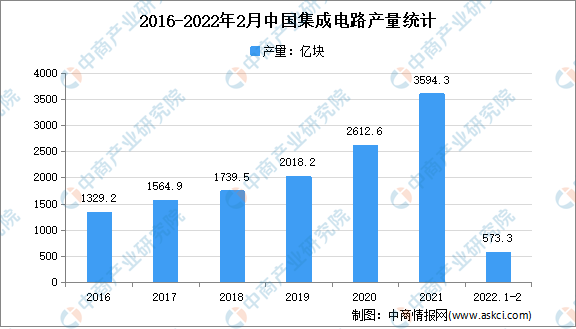

集成電路在消費(fèi)電子、高端制造、網(wǎng)絡(luò)通訊、家用電器、物聯(lián)網(wǎng)等諸多領(lǐng)域得到廣泛應(yīng)用,已成為衡量一個(gè)國(guó)家產(chǎn)業(yè)競(jìng)爭(zhēng)力和綜合國(guó)力的重要標(biāo)志之一。數(shù)據(jù)顯示,2020年我國(guó)集成電路產(chǎn)量達(dá)3594.3億塊,2022年1-2月我國(guó)集成電路產(chǎn)量達(dá)573.3億塊,同比下降1.2%。

數(shù)據(jù)來源:統(tǒng)計(jì)局、中商產(chǎn)業(yè)研究院整理

2、競(jìng)爭(zhēng)格局

近年來,在市場(chǎng)拉動(dòng)和政策支持下,我國(guó)集成電路產(chǎn)業(yè)快速發(fā)展,整體實(shí)力顯著提升,集成電路設(shè)計(jì)、制造能力與國(guó)際先進(jìn)水平差距不斷縮小,封裝測(cè)試技術(shù)逐步接近國(guó)際先進(jìn)水平,部分關(guān)鍵裝備和材料被國(guó)內(nèi)外生產(chǎn)線采用,涌現(xiàn)出一批具備一定國(guó)際競(jìng)爭(zhēng)力的骨干企業(yè),產(chǎn)業(yè)集聚效應(yīng)日趨明顯。

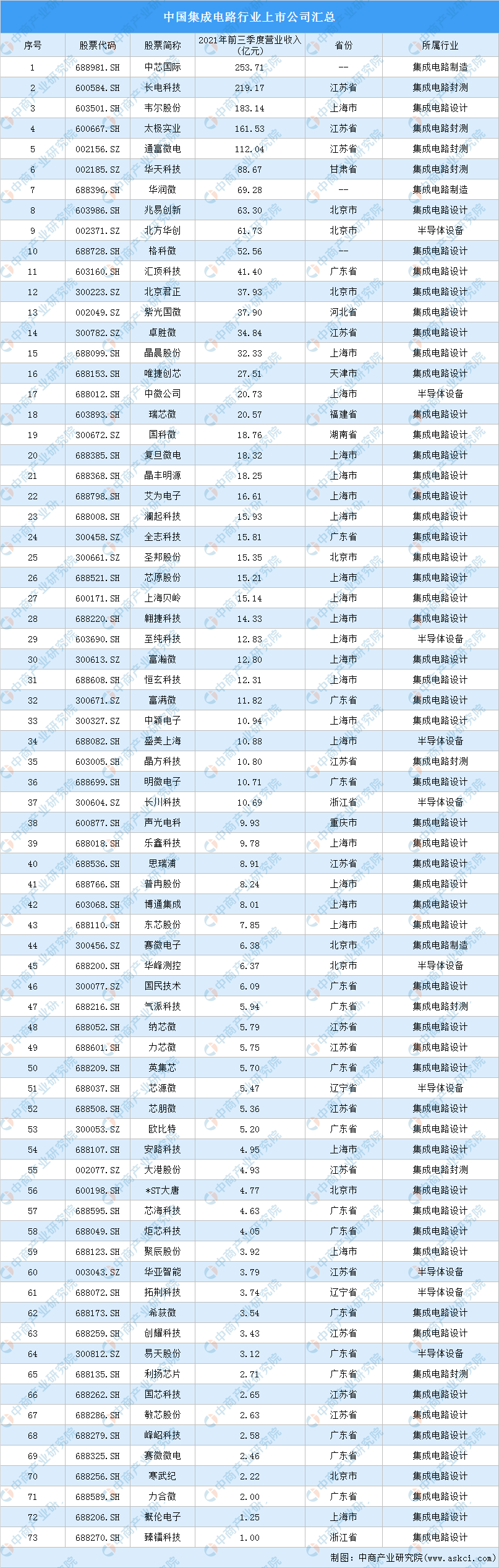

目前,我國(guó)集成電路行業(yè)約有73家上市企業(yè),2021年前三季度,中芯國(guó)際、長(zhǎng)電科技、韋爾股份、太極實(shí)業(yè)、通富微電等5家集成電路行業(yè)上市企業(yè)營(yíng)業(yè)收入超100億元,其中,中芯國(guó)際營(yíng)業(yè)收入最高達(dá)253.71億元。

資料來源:中商產(chǎn)業(yè)研究院整理

(二)印制電路板

1、市場(chǎng)規(guī)模

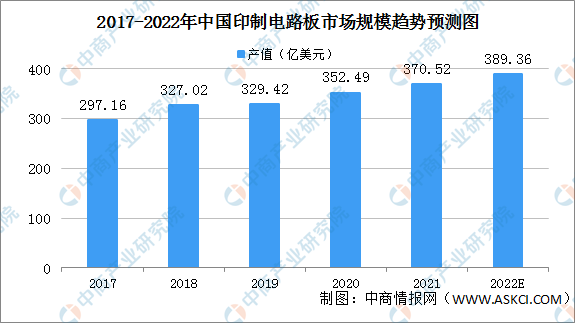

近年來,我國(guó)印刷電路板產(chǎn)值增長(zhǎng)迅速,不斷引進(jìn)國(guó)外先進(jìn)技術(shù)與設(shè)備,發(fā)展印刷電路板行業(yè)。目前,我國(guó)已成為全球印刷電路板產(chǎn)值增長(zhǎng)最快的國(guó)家。數(shù)據(jù)顯示,我國(guó)印刷電路板產(chǎn)值由2017年的297.16億美元增至2020年的352.49億美元,年均復(fù)合增長(zhǎng)率達(dá)到5.9%,高于全球平均增長(zhǎng)水平。隨著我國(guó)印刷電路板國(guó)產(chǎn)品牌崛起,預(yù)計(jì)在2022年我國(guó)印刷電路板產(chǎn)值可達(dá)到389.36億美元。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

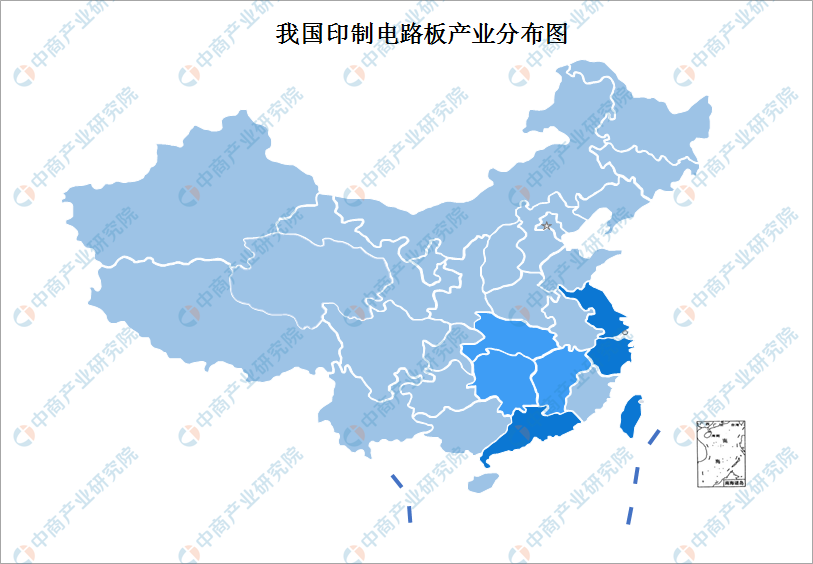

2、產(chǎn)業(yè)區(qū)域分布

中國(guó)已形成了較為成熟的電子信息產(chǎn)業(yè)鏈,同時(shí)具備廣闊的內(nèi)需市場(chǎng)和人力成本、投資政策等生產(chǎn)制造優(yōu)勢(shì),吸引了大量外資企業(yè)將生產(chǎn)重心向中國(guó)大陸轉(zhuǎn)移。珠三角地區(qū)、長(zhǎng)三角地區(qū)由于下游產(chǎn)業(yè)集中,并具備良好的區(qū)位條件,成為了我國(guó)PCB生產(chǎn)的核心區(qū)域。

但近年來,隨著沿海地區(qū)勞動(dòng)力成本的上升,部分PCB企業(yè)開始將產(chǎn)能向中西部地區(qū)遷移,尤其是江西、湖南、湖北等經(jīng)濟(jì)產(chǎn)業(yè)帶的PCB產(chǎn)能呈現(xiàn)快速增長(zhǎng)的發(fā)展勢(shì)頭。江西省作為沿海城市向中部延伸的重要地帶,兼具獨(dú)特的地理位置優(yōu)勢(shì)以及豐富的水資源,加上地方政府大力推動(dòng)電子信息產(chǎn)業(yè)相關(guān)的招商引資,逐漸成為沿海城市PCB企業(yè)主要轉(zhuǎn)移基地。預(yù)計(jì)未來珠三角地區(qū)、長(zhǎng)三角地區(qū)仍將保持PCB產(chǎn)業(yè)的領(lǐng)先地位,并不斷向高端產(chǎn)品和高附加值產(chǎn)品方向發(fā)展;中西部地區(qū)由于PCB企業(yè)的內(nèi)遷,逐漸成為我國(guó)PCB行業(yè)的重要生產(chǎn)基地。

資料來源:中商產(chǎn)業(yè)研究院

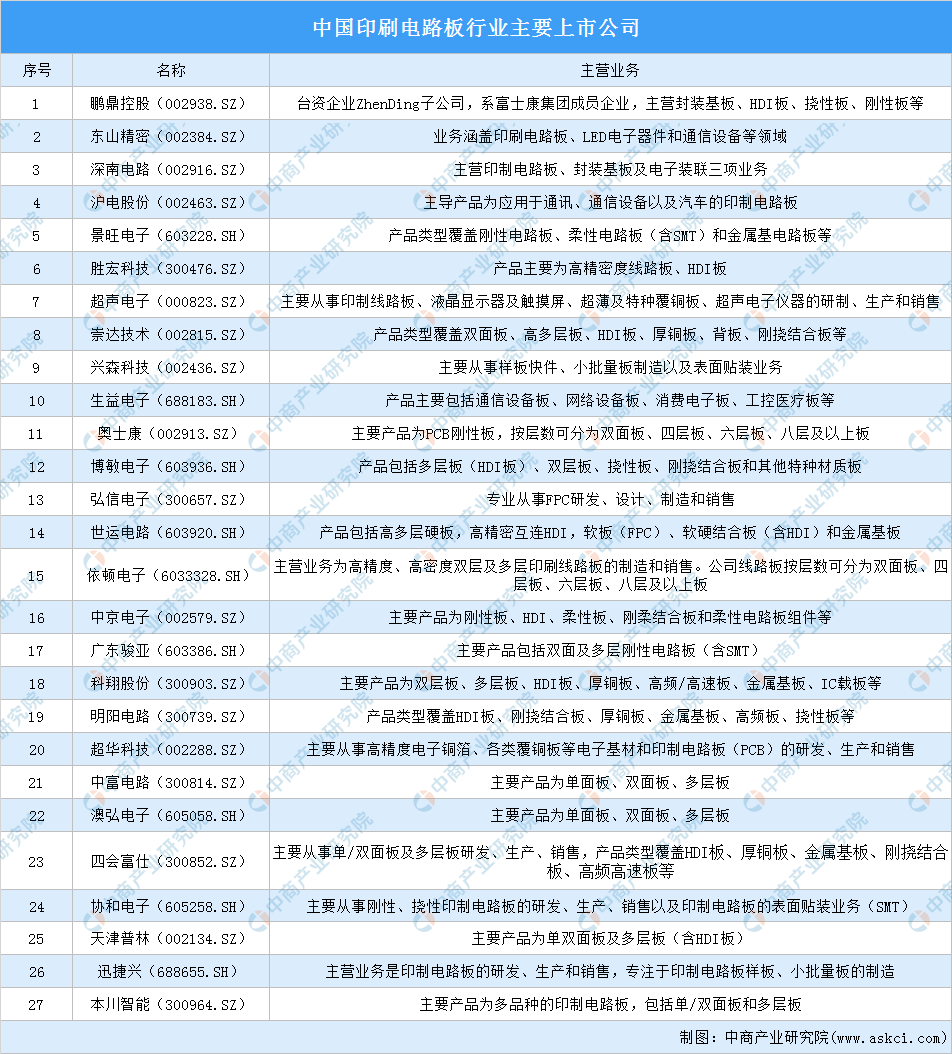

3、競(jìng)爭(zhēng)格局

國(guó)內(nèi)印刷電路板行業(yè)與全球市場(chǎng)呈現(xiàn)出一致性,市場(chǎng)較為分散、競(jìng)爭(zhēng)充分,一方面,全球市場(chǎng)占據(jù)領(lǐng)導(dǎo)地位的臺(tái)資、日資企業(yè)大部分在國(guó)內(nèi)設(shè)有子公司,另一方面,國(guó)內(nèi)本土企業(yè)不斷壯大、競(jìng)爭(zhēng)力日益增強(qiáng)。

資料來源:中商產(chǎn)業(yè)研究院整理

三、中游

(一)行業(yè)特點(diǎn)

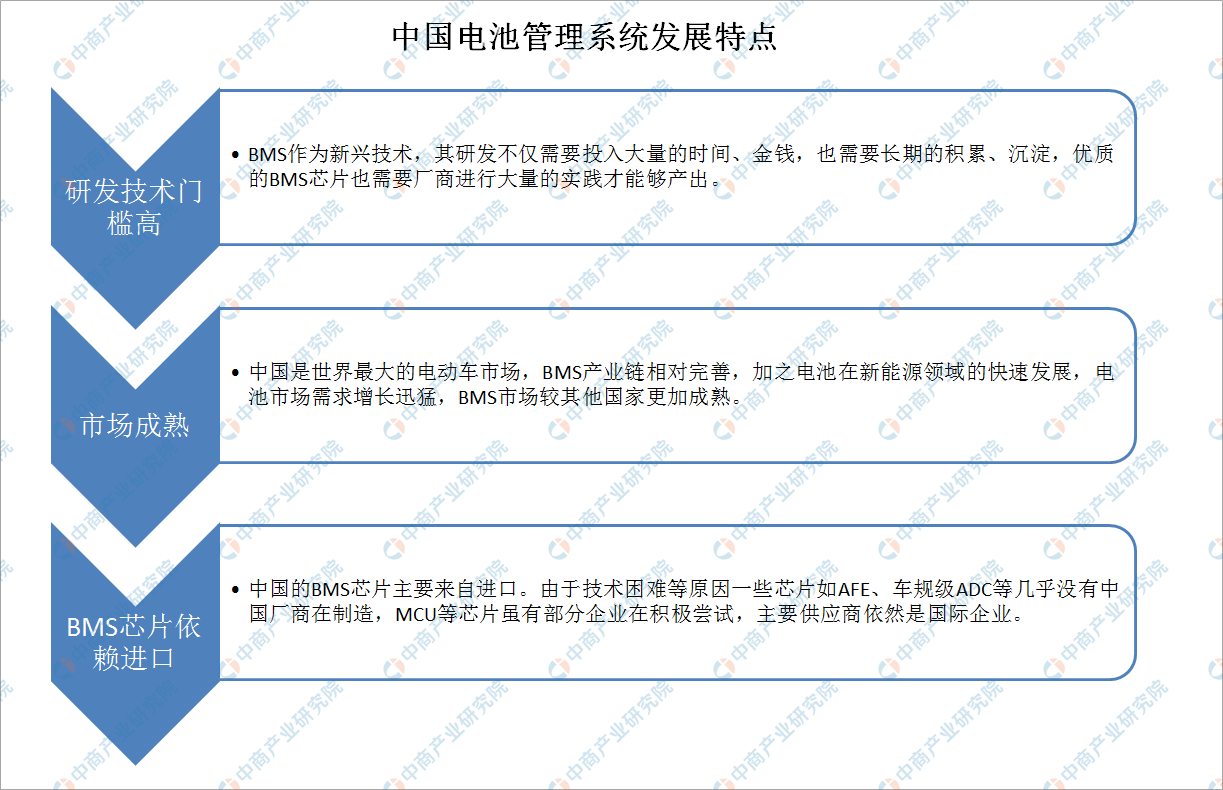

目前中國(guó)電池管理系統(tǒng)行業(yè)的發(fā)展主要有研發(fā)技術(shù)門檻高、市場(chǎng)成熟、BMS芯片依賴進(jìn)口的特點(diǎn)。

資料來源:中商產(chǎn)業(yè)研究院整理

(二)市場(chǎng)需求

電池管理系統(tǒng)作為實(shí)時(shí)監(jiān)控、自動(dòng)均衡、智能充放電的電子部件,起到保障安全、延長(zhǎng)壽命、估算剩余電量等重要功能,是動(dòng)力和儲(chǔ)能電池組中不可或缺的重要部件,它通過一系列的管理和控制,保障電動(dòng)汽車的正常運(yùn)行。

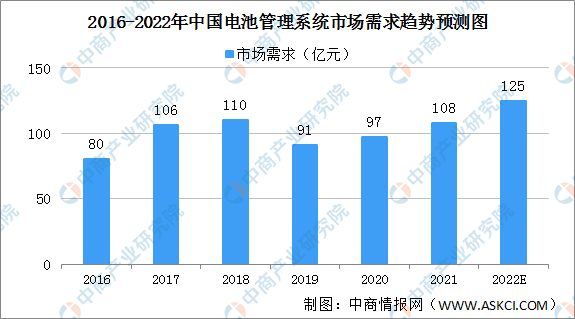

近幾年,國(guó)內(nèi)電池管理系統(tǒng)行業(yè)技術(shù)快速進(jìn)步,應(yīng)用范圍不斷擴(kuò)大,據(jù)統(tǒng)計(jì),2020年我國(guó)電池管理系統(tǒng)市場(chǎng)需求規(guī)模為97億元,同比增長(zhǎng)6.6%。預(yù)計(jì)2022年市場(chǎng)需求規(guī)模將超120億元。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

(三)產(chǎn)業(yè)結(jié)構(gòu)

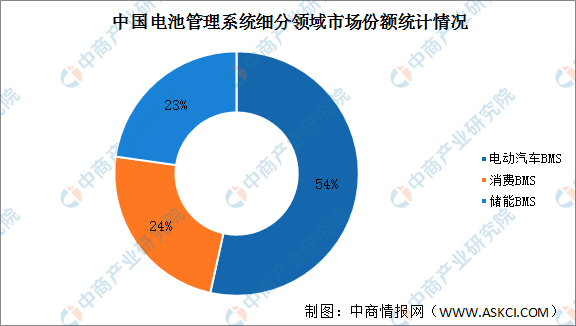

電池管理系統(tǒng)是電池系統(tǒng)的“核心大腦”,當(dāng)前,電動(dòng)汽車電池管理系統(tǒng)的主要市場(chǎng)。電動(dòng)汽車行業(yè)BMS的市場(chǎng)占比提升迅速,市場(chǎng)份額提升至54%,消費(fèi)電子BMS、儲(chǔ)能BMS的市場(chǎng)占比則有所下降,市場(chǎng)份額分別為24%、23%。

中國(guó)電動(dòng)汽車百人會(huì)、鋰電大數(shù)據(jù)、中商產(chǎn)業(yè)研究院整理

(四)毛利率

2016年電池管理系統(tǒng)的毛利率普遍在45%以上,主要是因?yàn)殡姵毓芾硐到y(tǒng)市場(chǎng)作為新興產(chǎn)業(yè),在初期軟硬件研發(fā)門檻較高,市場(chǎng)上可選供應(yīng)商較少,產(chǎn)品供不應(yīng)求,造成市場(chǎng)定價(jià)較高,毛利率居高不下。隨著近幾年補(bǔ)貼的退坡,下游產(chǎn)品價(jià)格壓力逐漸傳導(dǎo)至電池管理系統(tǒng)廠商,同時(shí)隨著電池管理系統(tǒng)產(chǎn)品逐漸成熟,硬件門檻降低,市場(chǎng)可選供應(yīng)商增加,造成產(chǎn)品價(jià)格有所下降。

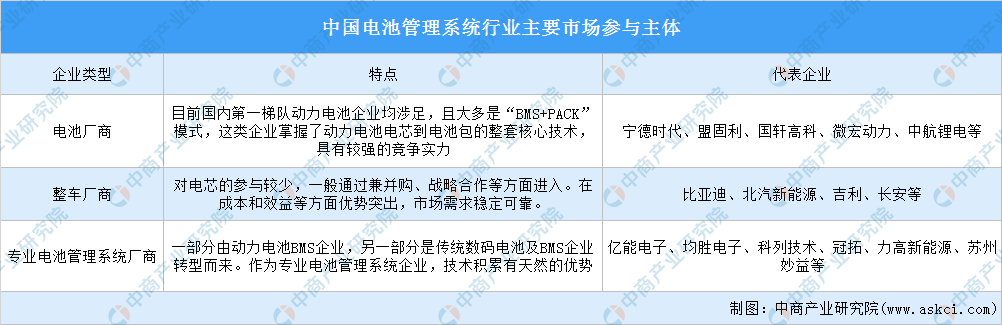

(五)市場(chǎng)參與主體

現(xiàn)階段,在我國(guó)有近百家公司進(jìn)軍電池管理系統(tǒng)領(lǐng)域,電池管理系統(tǒng)生產(chǎn)制造商包括整車廠商、電池廠商、專業(yè)電池管理系統(tǒng)廠商。

資料來源:中商產(chǎn)業(yè)研究院整理

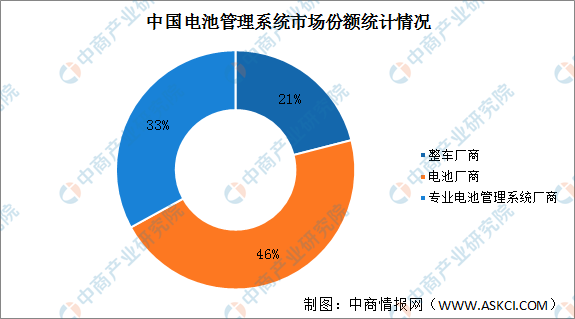

從我國(guó)電池管理系統(tǒng)市場(chǎng)三大參與主體電池裝機(jī)量占比來看,我國(guó)整車廠商電池出貨量占比為21%,電池廠商電池出貨量占比46%,專業(yè)電池管理系統(tǒng)廠商電池出貨量占比為33%。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

(六)企業(yè)分布

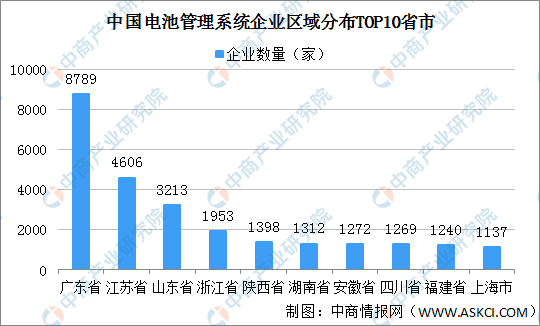

我國(guó)在業(yè)/存續(xù)電池管理系統(tǒng)生產(chǎn)企業(yè)主要集中東南沿海地區(qū)。其中,廣東電池管理系統(tǒng)生產(chǎn)企業(yè)最多達(dá)8789家,江蘇省、山東省排名第二和第三,電池管理系統(tǒng)生產(chǎn)企業(yè)分別有4606家、3213家。浙江省、陜西省、湖南省、安徽省、四川省、福建省、上海市、河南省電池管理系統(tǒng)生產(chǎn)企業(yè)超1000家。

數(shù)據(jù)來源:企查查、中商產(chǎn)業(yè)研究院整理

(七)企業(yè)布局

我國(guó)電池管理系統(tǒng)企業(yè)有上百家,然而市場(chǎng)集中度不高、競(jìng)爭(zhēng)激烈、技術(shù)優(yōu)勢(shì)不明顯,呈現(xiàn)“多而不強(qiáng)”特點(diǎn),市場(chǎng)機(jī)遇大。目前,企業(yè)爭(zhēng)相布局電池管理系統(tǒng)業(yè)務(wù)。

資料來源:中商產(chǎn)業(yè)研究院整理

(八)重點(diǎn)企業(yè)

資料來源:中商產(chǎn)業(yè)研究院整理

四、下游

(一)動(dòng)力電池

1、動(dòng)力電池裝機(jī)量

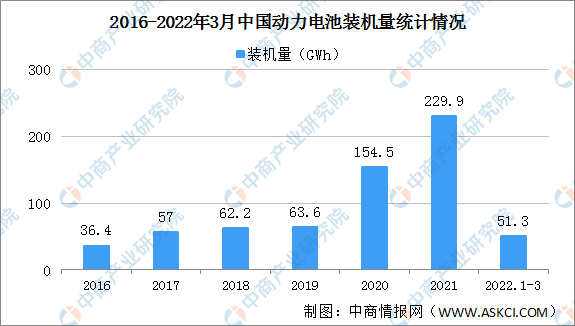

中國(guó)是最大的動(dòng)力電池市場(chǎng)。2017年至2021年間中國(guó)動(dòng)力電池裝機(jī)量以43.5%的復(fù)合年增長(zhǎng)率增長(zhǎng),2021年達(dá)到154.5GWh。2022年1-3月,我國(guó)動(dòng)力電池裝車量累計(jì)51.3GWh,同比累計(jì)上升120.7%。

數(shù)據(jù)來源:中國(guó)汽車動(dòng)力電池產(chǎn)業(yè)創(chuàng)新聯(lián)盟、中商產(chǎn)業(yè)研究院整理

2、產(chǎn)銷

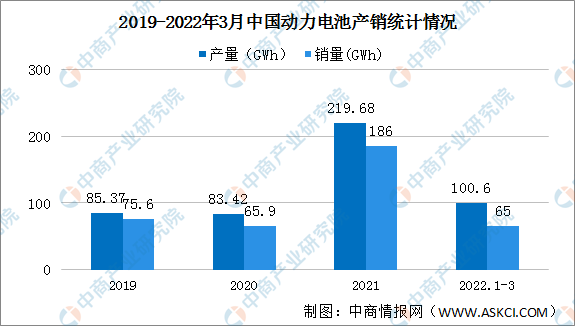

2021年中國(guó)動(dòng)力電池產(chǎn)量累計(jì)219.7GWh,同比累計(jì)增長(zhǎng)163.4%。動(dòng)力電池累計(jì)銷量達(dá)186.0GWh,同比累計(jì)增長(zhǎng)182.3%。2022年1-3月,我國(guó)動(dòng)力電池產(chǎn)量累計(jì)100.6GWh,同比累計(jì)增長(zhǎng)206.9%。動(dòng)力電池累計(jì)銷量達(dá)65.0GWh,同比累計(jì)增長(zhǎng)172.6%。

數(shù)據(jù)來源:中國(guó)汽車動(dòng)力電池產(chǎn)業(yè)創(chuàng)新聯(lián)盟、中商產(chǎn)業(yè)研究院整理

3、競(jìng)爭(zhēng)格局

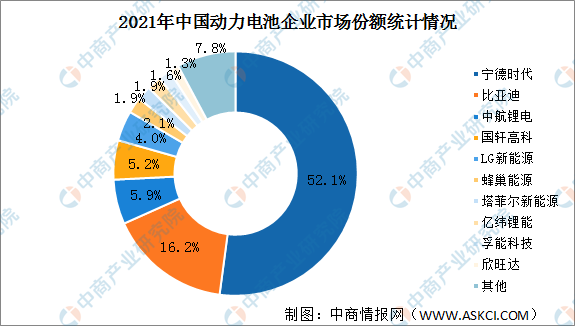

中國(guó)動(dòng)力電池行業(yè)競(jìng)爭(zhēng)格局較為集中,CR10為92.2%,CR5為83.4%,CR3為74.2%,并呈現(xiàn)寧德時(shí)代一家獨(dú)大的局面。2021年寧德時(shí)代動(dòng)力電池裝機(jī)量80.51GWh,市場(chǎng)份額52.1%。比亞迪緊隨其后,市場(chǎng)份額16.2%。中航鋰電、國(guó)軒高科市場(chǎng)份額超5%,分別為5.9%、5.2%。

數(shù)據(jù)來源:中國(guó)汽車動(dòng)力電池產(chǎn)業(yè)創(chuàng)新聯(lián)盟、中商產(chǎn)業(yè)研究院整理

(二)儲(chǔ)能電池

1、市場(chǎng)規(guī)模

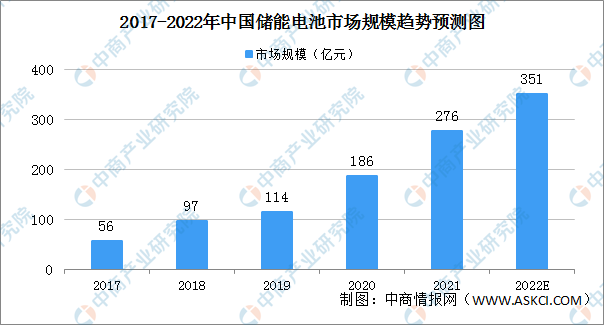

2017-2020年我國(guó)儲(chǔ)能電池產(chǎn)值規(guī)模逐年攀升,2020年超180億元,同比增長(zhǎng)約60%。中商產(chǎn)業(yè)研究院預(yù)計(jì),2022年我國(guó)儲(chǔ)能電池產(chǎn)值將超350億元。

數(shù)據(jù)來源:GGII、中商產(chǎn)業(yè)研究院整理

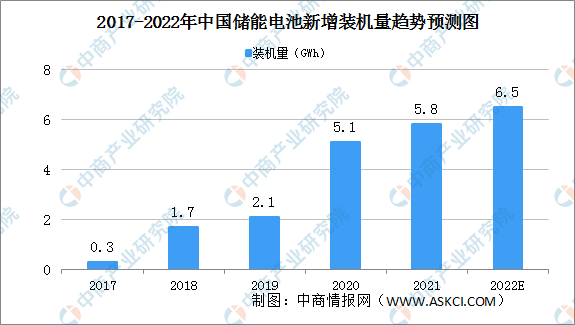

2、新增裝機(jī)量

受益于電池成本的持續(xù)下降和政府政策的刺激,中國(guó)儲(chǔ)能電池在2017年0.3GWh新增投入運(yùn)營(yíng)的裝機(jī)量的基礎(chǔ)上,于2021年實(shí)現(xiàn)了5.8GWh的新增裝機(jī)量。在國(guó)家能源轉(zhuǎn)型及碳中和戰(zhàn)略背景下,儲(chǔ)能電池是電力系統(tǒng)改革和新能源電力建設(shè)的重要組成部分。預(yù)計(jì)到2022年,新增裝機(jī)量將達(dá)到6.5GWh。

數(shù)據(jù)來源:弗若斯特沙利文、中商產(chǎn)業(yè)研究院整理

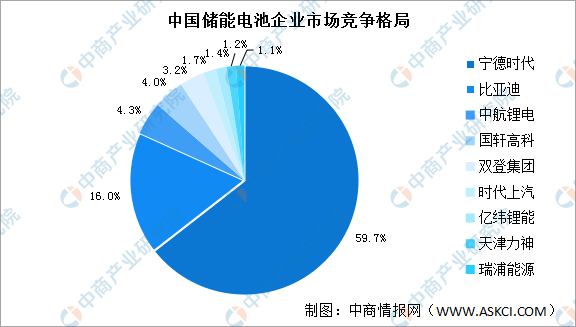

3、儲(chǔ)能電池競(jìng)爭(zhēng)格局

我國(guó)動(dòng)力儲(chǔ)能電池行業(yè)的競(jìng)爭(zhēng)格局較為集中,頭部效應(yīng)較為明顯。其中,寧德時(shí)代儲(chǔ)能電池市場(chǎng)份額近六成,比亞迪緊隨其后,儲(chǔ)能電池市場(chǎng)份額16.0%。中航鋰電排名第三,儲(chǔ)能電池市場(chǎng)份額4.3%。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

(三)數(shù)據(jù)中心

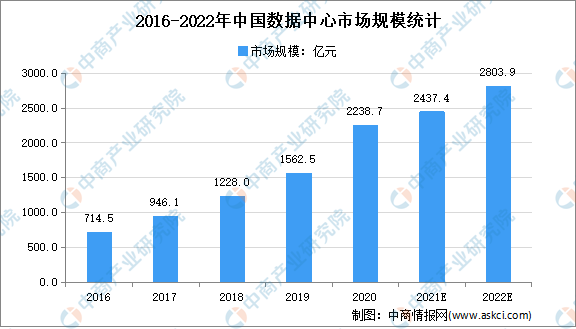

1、市場(chǎng)規(guī)模

近年來,我國(guó)數(shù)據(jù)中心市場(chǎng)規(guī)模保持高速增長(zhǎng)。我國(guó)數(shù)據(jù)中心市場(chǎng)規(guī)模從2016年的714.5億元快速增長(zhǎng)至2020年的2238.7億元,預(yù)計(jì)2022年將增長(zhǎng)至2803.9億元。

數(shù)據(jù)來源:《能源數(shù)字化轉(zhuǎn)型白皮書(2021)》、中商產(chǎn)業(yè)研究院整理

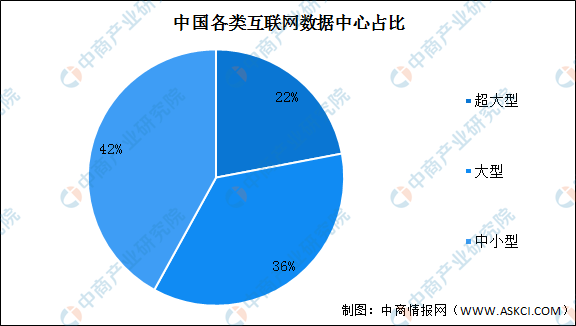

2、市場(chǎng)結(jié)構(gòu)

根據(jù)工信部的定義,超大型數(shù)據(jù)中心是指規(guī)模大于等于10000個(gè)標(biāo)準(zhǔn)機(jī)柜的數(shù)據(jù)中心;大型數(shù)據(jù)中心是指規(guī)模大于等于3000個(gè)標(biāo)準(zhǔn)機(jī)柜小于10000個(gè)標(biāo)準(zhǔn)機(jī)柜的數(shù)據(jù)中心;中小型數(shù)據(jù)中心是指規(guī)模小于3000個(gè)標(biāo)準(zhǔn)機(jī)柜的數(shù)據(jù)中心。從數(shù)據(jù)中心類型來看,超大型數(shù)據(jù)中心占比正在持續(xù)提升。超大型數(shù)據(jù)中心的占比已經(jīng)從2016年的11%提升到了2019年的22%。

數(shù)據(jù)來源:信通院、中商產(chǎn)業(yè)研究院整理

3、競(jìng)爭(zhēng)格局

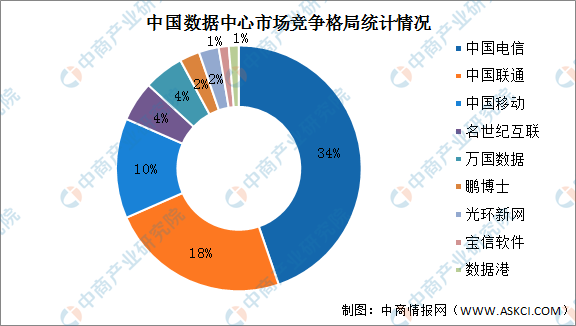

我國(guó)數(shù)據(jù)中心市場(chǎng)格局以運(yùn)營(yíng)商數(shù)據(jù)中心為主,憑借其網(wǎng)絡(luò)帶寬和機(jī)房資源優(yōu)勢(shì),三大電信運(yùn)營(yíng)商市場(chǎng)份額占比超60%;萬國(guó)數(shù)據(jù)、世紀(jì)互聯(lián)、光環(huán)新網(wǎng)等第三方數(shù)據(jù)中心近年來逐漸興起,滿足核心城市的數(shù)據(jù)中心需求,彌補(bǔ)供需缺口。

數(shù)據(jù)來源:信通院、中商產(chǎn)業(yè)研究院整理

- 華強(qiáng)北“中國(guó)電子第一街”數(shù)字化轉(zhuǎn)型路徑研究報(bào)告10-17

- 2023年上半年電子元器件分銷商行業(yè)報(bào)告10-17

- 2024年全球先進(jìn)封裝市場(chǎng)規(guī)模及滲透率預(yù)測(cè)分析(圖)06-24

- 2024年全球Micro LED芯片市場(chǎng)規(guī)模及行業(yè)發(fā)展前景預(yù)測(cè)分析(圖)06-24

- 2024年新能源發(fā)電行業(yè)上市公司全方位對(duì)比分析(企業(yè)分布、經(jīng)營(yíng)情況、業(yè)務(wù)布局等)06-24

- 2024年中國(guó)網(wǎng)絡(luò)安全行業(yè)市場(chǎng)前景預(yù)測(cè)研究報(bào)告(簡(jiǎn)版)06-24