2022年中國儲能逆變器產業鏈上中下游市場預測分析(附產業鏈全景圖)

關鍵詞: 儲能逆變器

中商情報網訊:儲能逆變器可以控制儲能電池組的充電和放電過程,進行交直流的變換,是儲能系統中的必要環節,占比儲能系統成本約15%。儲能逆變器集成了光伏并網發電和儲能電站的功能:①克服了光伏組件受天氣變化發電不穩定的缺點,提高電網品質;②通過波谷儲存電能,波峰輸出電能,大幅削減電網峰值發電量,大幅增加電網容量,提高電網利用率。

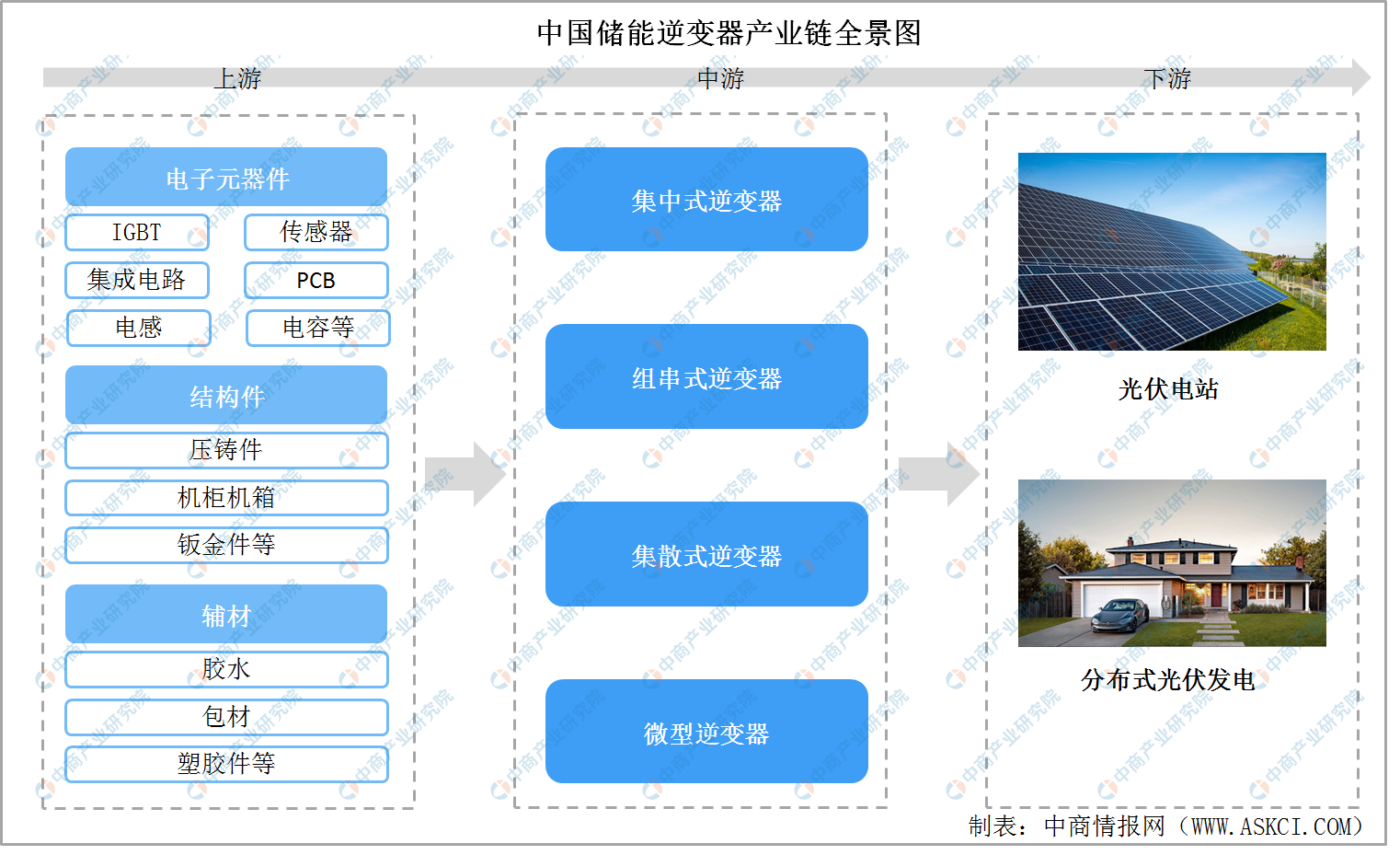

一、產業鏈

儲能逆變器上游主要由電子元器件(功率半導體、集成電路、電感磁性元器件、PCB線路板、電容、電感、開關器件、連接器等)、結構件(散熱器、壓鑄件、機柜機箱、鈑金件等)和輔助材料(膠水、包材、塑膠件等絕緣材料)組成。儲能逆變器中游為集中式逆變器、組串式逆變器、集散式逆變器、微型逆變器。儲能逆變器下游為光伏電站、分布式光伏發電。

資料來源:中商產業研究院整理

二、上游

(一)IGBT

IGBT是由BJT(雙極型三極管)和MOS(絕緣柵型場效應管)組成的復合全控型電壓驅動式功率半導體器件,兼有MOSFET的高輸入阻抗和GTR的低導通壓降兩方面的優點。IGBT是能源變換與傳輸的核心器件,俗稱電力電子裝置的「CPU」。

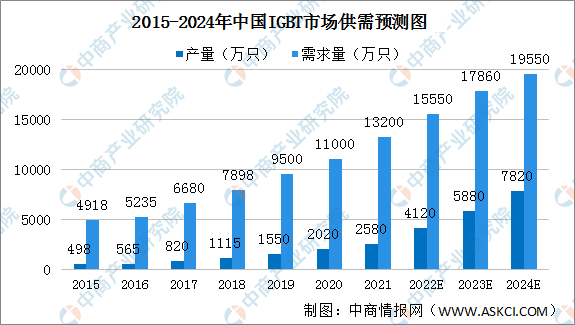

1、IGBT市場供需

中國已經成為全球最大的IGBT市場,近年來IGBT產量及需求量持續增長。2021年我國IGBT行業產量將達到0.26億只,需求量約為1.32億只。預計2022年我國IGBT行業產量將達到0.41億只,需求量約為1.56億只。

數據來源:Yole、中商產業研究院整理

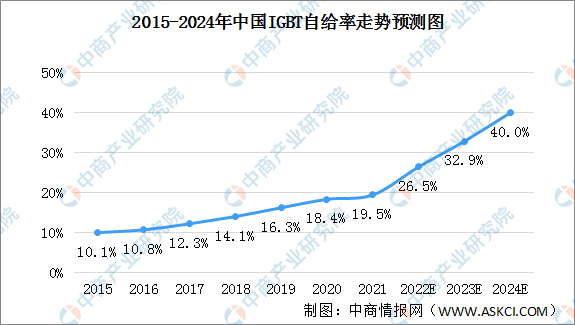

2、IGBT競爭格局

由于IGBT對設計及工藝要求較高,而國內缺乏IGBT相關技術人才、工藝基礎薄弱且企業產業化起步較晚,因此IGBT市場長期被大型國外跨國企業壟斷。自2015年以來,我國IGBT自給率超過10%并逐漸增長,預計2024年我國IGBT自給率將達40%。基于國家相關政策中提出核心元器件國產化的要求,國產替代成為國內IGBT行業的發展趨勢。

數據來源:Yole、中商產業研究院整理

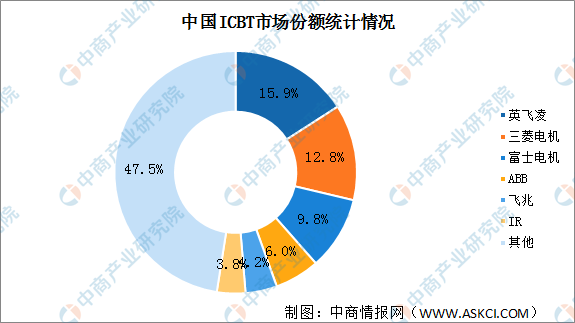

目前,國內IGBT市場主要由英飛凌、三菱電機、富士電機等海外廠商占據。中國IGBT市場占比前三的分別是英飛凌、三菱電機和富士電機。其中占比最高的是英飛凌,為15.9%。

數據來源:中商產業研究院整理

(二)集成電路

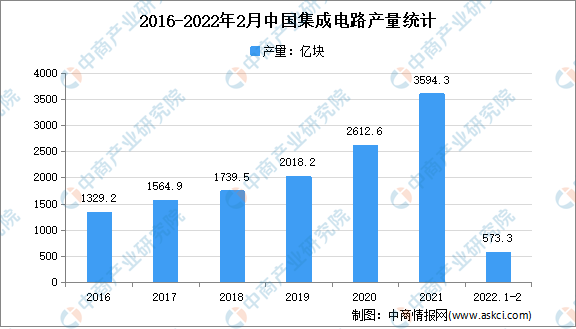

1、集成電路產量

集成電路在消費電子、高端制造、網絡通訊、家用電器、物聯網等諸多領域得到廣泛應用,已成為衡量一個國家產業競爭力和綜合國力的重要標志之一。數據顯示,2020年我國集成電路產量達3594.3億塊,2022年1-2月我國集成電路產量達573.3億塊,同比下降1.2%。

數據來源:統計局、中商產業研究院整理

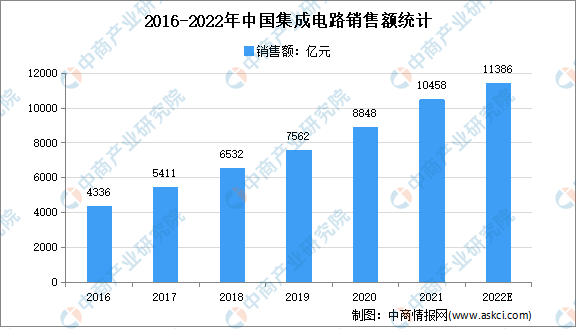

2、集成電路銷售額

近年來,中國集成電路產業銷售額持續增長。中國半導體行業協會統計,2021年中國集成電路產業銷售額為10458.3億元,同比增長18.2%。中商產業研究院預測,2022年我國集成電路銷售額將達11386億元。

數據來源:CSIA、中商產業研究院整理

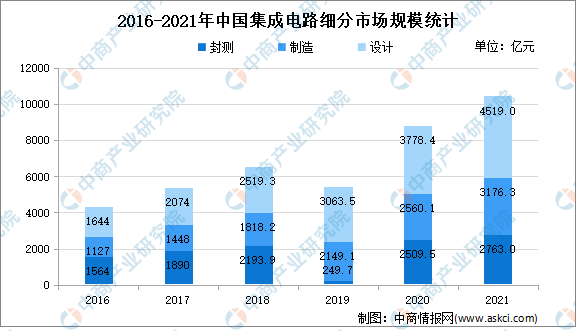

3、集成電路產業結構

2021年在國內宏觀經濟運行良好的驅動下,國內集成電路產業繼續保持快速、平穩增長態勢。據中國半導體行業協會統計,2021年中國集成電路產業銷售額為10458.3億元,同比增長18.2%。其中,設計業銷售額為4519億元,同比增長19.6%;制造業銷售額為3176.3億元,同比增長24.1%;封裝測試業銷售額2763億元,同比增長10.1%。其中,集成電路設計行業規模依然占比較大,達43.21%。

數據來源:CSIA、中商產業研究院整理

4、集成電路競爭格局

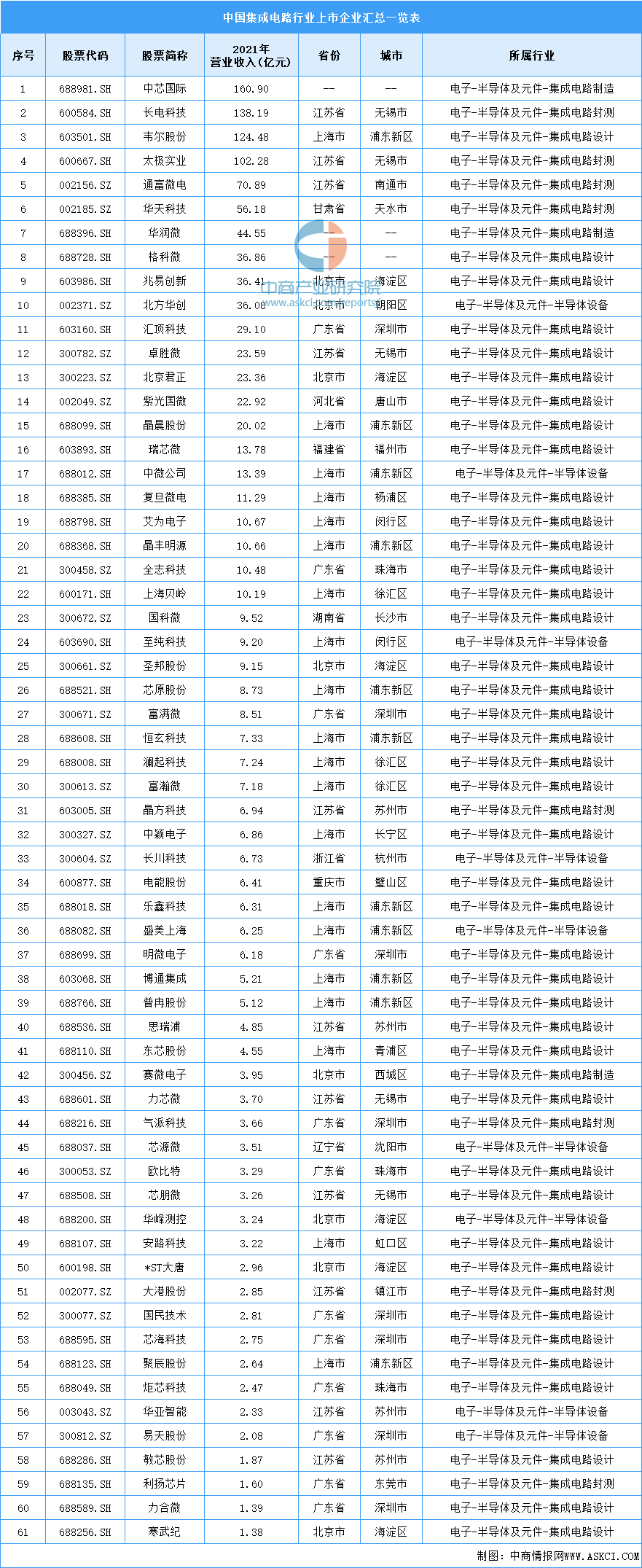

近年來,在市場拉動和政策支持下,我國集成電路產業快速發展,整體實力顯著提升,集成電路設計、制造能力與國際先進水平差距不斷縮小,封裝測試技術逐步接近國際先進水平,部分關鍵裝備和材料被國內外生產線采用,涌現出一批具備一定國際競爭力的骨干企業,產業集聚效應日趨明顯。

目前,我國集成電路行業約有61家上市企業,61家上市企業總營收達1193.51,按2021年上半年營收排列的話,位列前十名的企業分別為中芯國際、長電科技、韋爾股份、太極實業、通富微電、華天科技、華潤微、格科微、兆易創新、北方華創,前十家企業總營收達806.84億元,占總營收的67.6%。具體情況如下圖所示:

資料來源:中商產業研究院整理

(三)PCB

印制電路板,簡稱PCB,又稱為印制線路板、印刷電路板、印刷線路板。通常把在絕緣基材上,按預定設計制成印制線路、印制元件或兩者組合而成的導電圖形稱為印制電路,而在絕緣基材上提供元器件之間電氣連接的導電圖形,稱為印制線路。

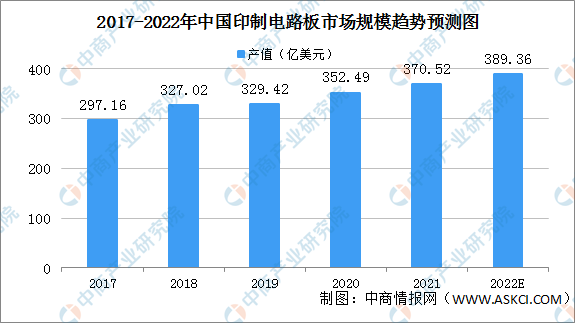

1、PCB市場規模

近年來,我國印刷電路板產值增長迅速,不斷引進國外先進技術與設備,發展印刷電路板行業。目前,我國已成為全球印刷電路板產值增長最快的國家。數據顯示,我國印刷電路板產值由2017年的297.16億美元增至2020年的352.49億美元,年均復合增長率達到5.9%,高于全球平均增長水平。隨著我國印刷電路板國產品牌崛起,預計在2022年我國印刷電路板產值可達到389.36億美元。

數據來源:中商產業研究院整理

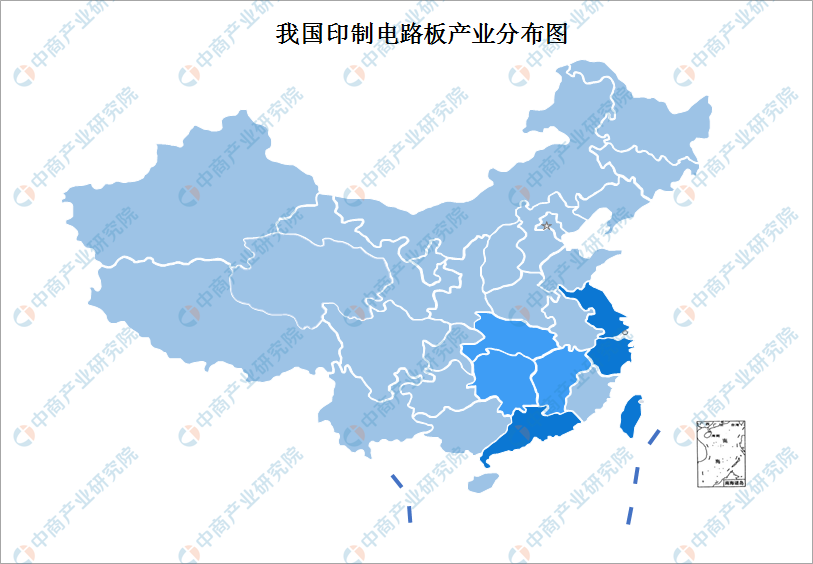

2、PCB產業區域分布

中國已形成了較為成熟的電子信息產業鏈,同時具備廣闊的內需市場和人力成本、投資政策等生產制造優勢,吸引了大量外資企業將生產重心向中國大陸轉移。珠三角地區、長三角地區由于下游產業集中,并具備良好的區位條件,成為了我國PCB生產的核心區域。

但近年來,隨著沿海地區勞動力成本的上升,部分PCB企業開始將產能向中西部地區遷移,尤其是江西、湖南、湖北等經濟產業帶的PCB產能呈現快速增長的發展勢頭。江西省作為沿海城市向中部延伸的重要地帶,兼具獨特的地理位置優勢以及豐富的水資源,加上地方政府大力推動電子信息產業相關的招商引資,逐漸成為沿海城市PCB企業主要轉移基地。預計未來珠三角地區、長三角地區仍將保持PCB產業的領先地位,并不斷向高端產品和高附加值產品方向發展;中西部地區由于PCB企業的內遷,逐漸成為我國PCB行業的重要生產基地。

資料來源:中商產業研究院

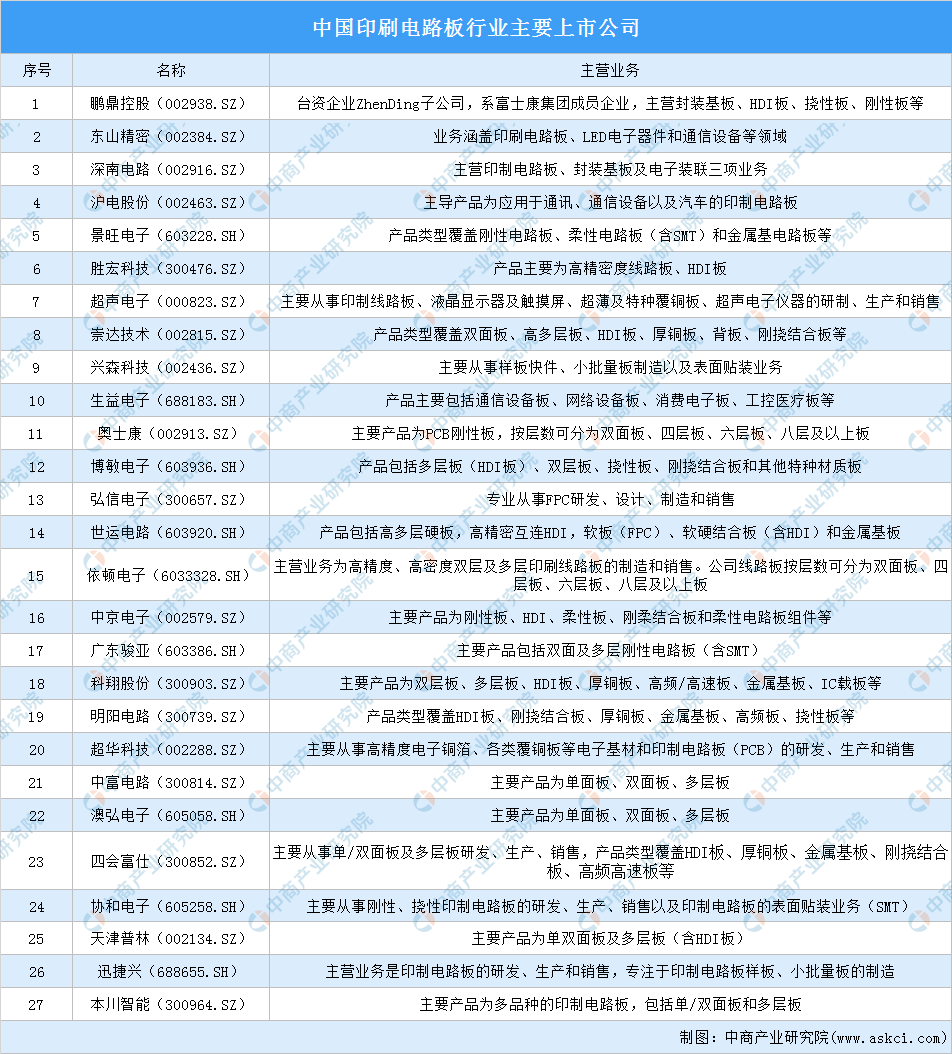

3、PCB競爭格局

國內印刷電路板行業與全球市場呈現出一致性,市場較為分散、競爭充分,一方面,全球市場占據領導地位的臺資、日資企業大部分在國內設有子公司,另一方面,國內本土企業不斷壯大、競爭力日益增強。

資料來源:中商產業研究院整理

(四)傳感器

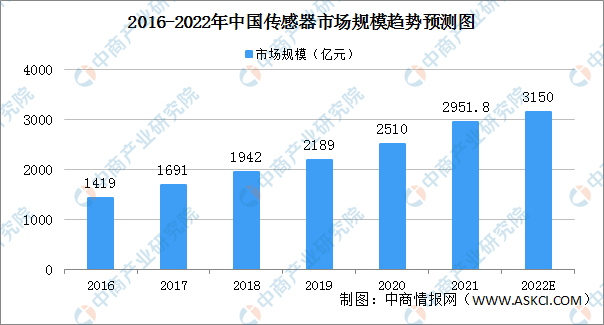

1、傳感器市場規模

2019年中國傳感器市場規模2189億元,同比增長12.7%。隨著社會的不斷進步,傳感器這一產業在互聯網力量的賦能之下日益受到重視,日后再疊加相關扶持政策的出臺,傳感器行業市場可期。預計2022年中國傳感器市場規模將將增至3150億元。

數據來源:中商產業研究院整理

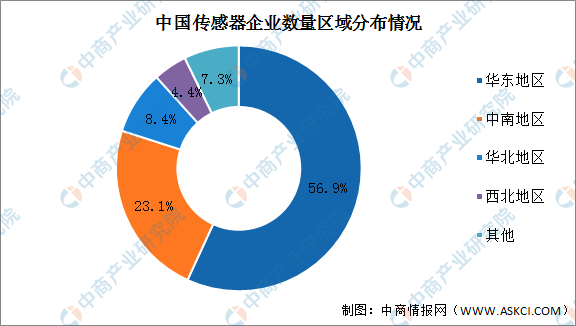

2、傳感器區域分布

中國傳感器企業主要分布在華東地區,約占全國企業總數的56.9%,中南地區占23.1%,華北地區占8.4%,西北地區占4.4%。

數據來源:CCID、中商產業研究院整理

3、傳感器行業競爭格局

伴隨著我國信息化的高速發展,近年來我國的傳感器行業發展飛快。從競爭格局來看,我國傳感器行業TOP5占據了國內傳感器市場40%以上的份額,行業競爭格局逐漸成熟。

華工科技傳感器產品主要應用于智慧出行、智慧家庭、智慧醫療、智慧城市等領域,是全球有影響力的傳感器系統解決方案提供商,具有較強的競爭優勢;大立科技是國內少數能夠獨立研發、生產紅外熱成像相關核心芯片,機芯組件到整機系統全產業鏈完整的高新技術企業,旗下傳感器業務占比高達90%以上,主要生產紅外溫度成像傳感器;歌爾股份目前精密零組件收入規模較大,歌爾傳感器涵蓋壓力傳感器、交互類傳感器和流體傳感器等,廣泛應用于各類消費類電子產品,處于行業領先地位,競爭力較強。

資料來源:中商產業研究院整理

三、中游

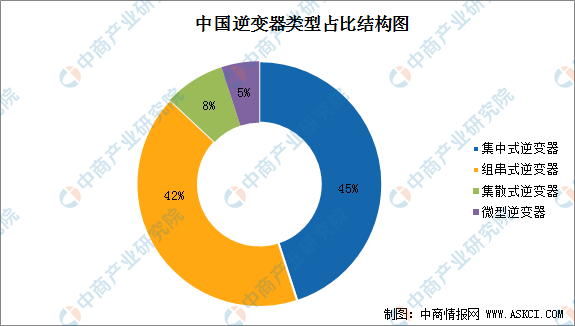

(一)逆變器產業結構

逆變器分為四大類:集中式、組串式、集散式和微型。其中,集中式逆變器與組串式逆變器為我國光伏逆變器的主流產品,占比分別為45%、42%。

數據來源:中商產業研究院整理

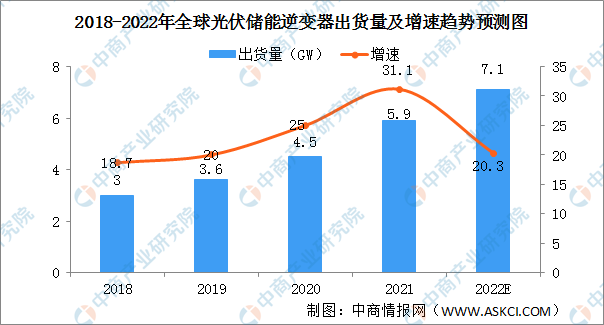

(二)儲能逆變器出貨量

近年,光伏裝機市場份額正悄然從集中式電站向分布式光伏轉移。間歇性發電特征是制約分布式光伏拓展市場應用的最大瓶頸之一,儲能逆變器作為保障連續電力供應的首選解決方案,正在成為傳統逆變器廠家的一個新的戰略先手。近年來,全球儲能逆變器出貨量穩步增加。2019年,全球儲能逆變器出貨量上升至3.6GW,同比2018年增長20%。預計到2022年底,全球儲能逆變器需求將達到7.1GW。

數據來源:賽迪、中商產業研究院整理

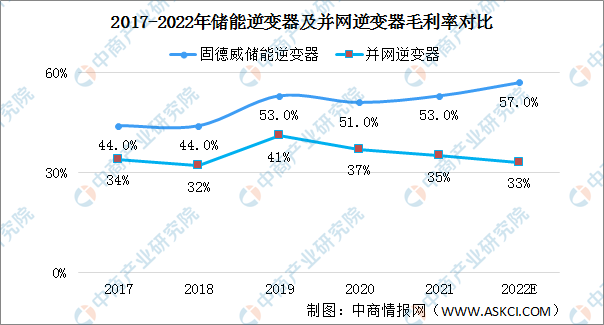

(3)儲能逆變器毛利率

儲能場景對于逆變器的需求與并網不同,除了直流向交流轉換外,還需要具備從交流轉換為直流、并離網快速切換等功能,因此儲能逆變器的技術壁壘相較并網逆變器更高,且當前市場競爭尚不激烈,所以儲能逆變器的毛利率水平明顯高于并網逆變器。

數據來源:中商產業研究院整理

(4)儲能逆變器競爭格局

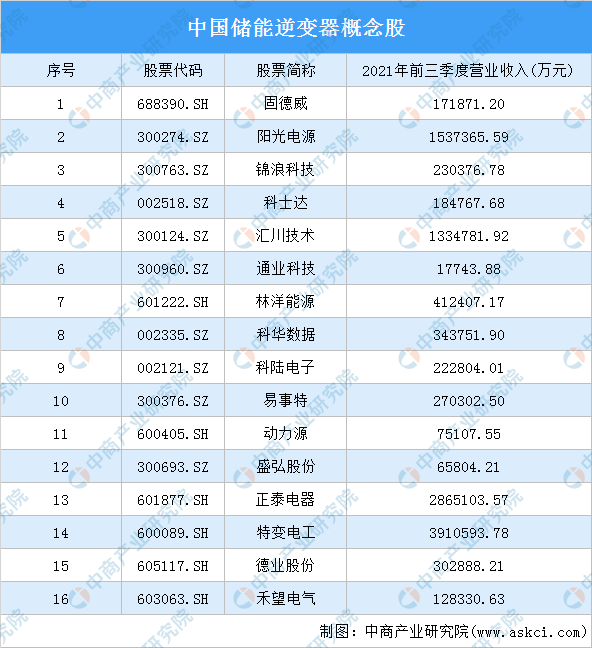

縱觀儲能逆變器市場,陽光電源、科士達、固德威、錦浪科技等企業在儲能逆變器方面都有布局。尤其是,面對儲能逆變市場的大幅上升空間,一批中國光伏逆變器第二梯隊主力軍主動追尋破局之路,加快搶占市場先機。

早在2012年,固德威就開始著手“光伏+儲能”雙向逆變器產品的研發,是國內最早實際推出儲能逆變器產品的公司之一。2015年以來,固德威儲能逆變器產品已連續四年獲得萊茵TüV“質勝中國”大獎,逐漸樹立起品牌在儲能逆變細分行業的全球領跑者地位。

錦浪科技的儲能逆變器產品功率范圍在3-10KW之間,固德威在2.5KW-10KW之間,均屬于戶用級別,適用于中小型住宅。

資料來源:中商產業研究院整理

四、下游

儲能逆變器可應用于電源側、電網側和用戶側,各應用場景下的儲能逆變器或平滑輸出功率曲線,降低電網調度難度及平穩運行壓力,或直接節省用戶用電成本,對光伏裝機及光伏發電占比提升具有重要意義。

(一)光伏

1、光伏裝機量

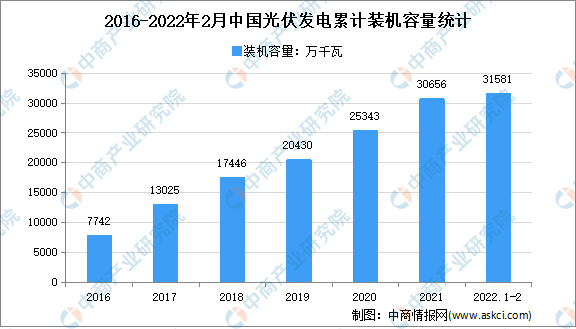

截至2021年底,光伏發電并網裝機容量達到3.06億千瓦,突破3億千瓦大關,連續7年穩居全球首位。最新數據顯示,2022年1-2月中國光伏發電裝機容量約31581萬千瓦,同比增長20.9%。

數據來源:國家能源局、中商產業研究院整理

2、光伏新增裝機量

2021年,全國光伏新增裝機54.88GW,為歷年以來年投產最多,其中,光伏電站25.60GW、分布式光伏29.28GW。到2021年底,光伏發電累計裝機306.56GW。CPIA預測,保守情況2030年中國光伏新增裝機容量105GW,樂觀情況2030年中國光伏新增裝機容量128GW。隨著光伏新增裝機容量持續增長勢必將帶動光伏組件產業發展。

數據來源:CPIA、中商產業研究院整理

3、光伏發電量

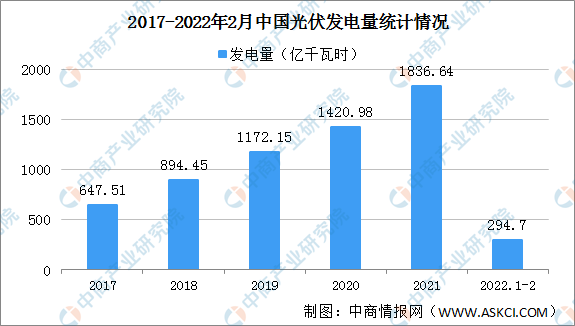

隨著光伏裝機量持續增長,光伏發電量穩步增長。2021年光伏發電量1836.64億千瓦時,同比增長14.1%。20222年1-2月光伏發電量294.7億千瓦時,同比增長6.5%。

數據來源:國家統計局、中商產業研究院整理

(二)分布式光伏

2021年分布式光伏達到1.075億千瓦,突破1億千瓦,約占全部光伏發電并網裝機容量的三分之一。新增光伏發電并網裝機中,分布式光伏新增約2900萬千瓦,約占全部新增光伏發電裝機的55%,歷史上首次突破50%。

數據來源:國家能源局、中商產業研究院整理