2022年中國(guó)儲(chǔ)能變流器行業(yè)產(chǎn)業(yè)鏈上中下游市場(chǎng)剖析(附產(chǎn)業(yè)鏈全景圖)

關(guān)鍵詞: 儲(chǔ)能變流器

中商情報(bào)網(wǎng)訊:儲(chǔ)能變流器是電化學(xué)儲(chǔ)能系統(tǒng)中,連接于電池系統(tǒng)與電網(wǎng)(和/或負(fù)荷)之間的實(shí)現(xiàn)電能雙向轉(zhuǎn)換的變流器。儲(chǔ)能變流器不僅能滿(mǎn)足傳統(tǒng)并網(wǎng)變流器對(duì)直流電轉(zhuǎn)換為交流電的逆變要求,還可滿(mǎn)足儲(chǔ)能系統(tǒng)“充電+放電”帶來(lái)的雙向變流需求,具有對(duì)電池充電和放電功能,可用于光伏、風(fēng)力發(fā)電功率平滑、削峰填谷、微型電網(wǎng)等多種場(chǎng)合。儲(chǔ)能變流器是儲(chǔ)能系統(tǒng)中的重要部件。

一、產(chǎn)業(yè)鏈

儲(chǔ)能變流器上游主要由IGBT、印制電路板、電線(xiàn)電纜組成,儲(chǔ)能變流器中游為工頻升壓型儲(chǔ)能變流器、高壓直掛型儲(chǔ)能變流器。儲(chǔ)能變流器下游為風(fēng)光電站、光伏電站、電網(wǎng)系統(tǒng)、變電站等。

資料來(lái)源:中商產(chǎn)業(yè)研究院

二、上游

(一)IGBT

IGBT是由BJT(雙極型三極管)和MOS(絕緣柵型場(chǎng)效應(yīng)管)組成的復(fù)合全控型電壓驅(qū)動(dòng)式功率半導(dǎo)體器件,兼有MOSFET的高輸入阻抗和GTR的低導(dǎo)通壓降兩方面的優(yōu)點(diǎn)。IGBT是能源變換與傳輸?shù)暮诵钠骷追Q(chēng)電力電子裝置的「CPU」。

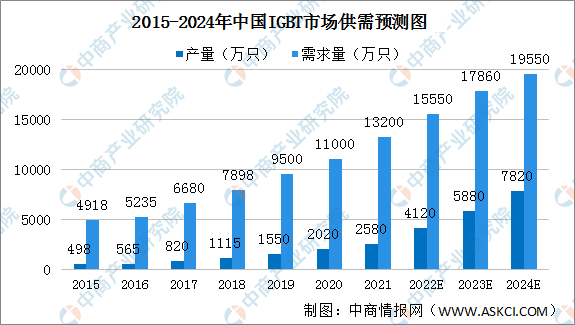

1、IGBT市場(chǎng)供需

中國(guó)已經(jīng)成為全球最大的IGBT市場(chǎng),近年來(lái)IGBT產(chǎn)量及需求量持續(xù)增長(zhǎng)。2021年我國(guó)IGBT行業(yè)產(chǎn)量將達(dá)到0.26億只,需求量約為1.32億只。預(yù)計(jì)2022年我國(guó)IGBT行業(yè)產(chǎn)量將達(dá)到0.41億只,需求量約為1.56億只。

數(shù)據(jù)來(lái)源:Yole、中商產(chǎn)業(yè)研究院整理

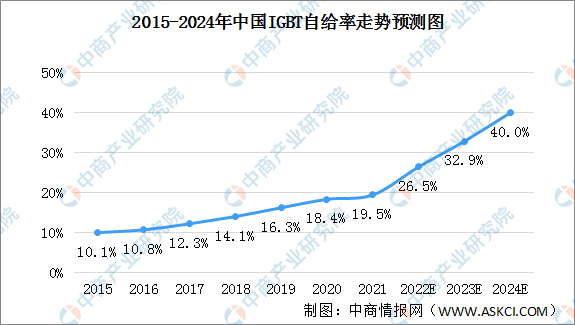

2、IGBT競(jìng)爭(zhēng)格局

由于IGBT對(duì)設(shè)計(jì)及工藝要求較高,而國(guó)內(nèi)缺乏IGBT相關(guān)技術(shù)人才、工藝基礎(chǔ)薄弱且企業(yè)產(chǎn)業(yè)化起步較晚,因此IGBT市場(chǎng)長(zhǎng)期被大型國(guó)外跨國(guó)企業(yè)壟斷。自2015年以來(lái),我國(guó)IGBT自給率超過(guò)10%并逐漸增長(zhǎng),預(yù)計(jì)2024年我國(guó)IGBT自給率將達(dá)40%。基于國(guó)家相關(guān)政策中提出核心元器件國(guó)產(chǎn)化的要求,國(guó)產(chǎn)替代成為國(guó)內(nèi)IGBT行業(yè)的發(fā)展趨勢(shì)。

數(shù)據(jù)來(lái)源:Yole、中商產(chǎn)業(yè)研究院整理

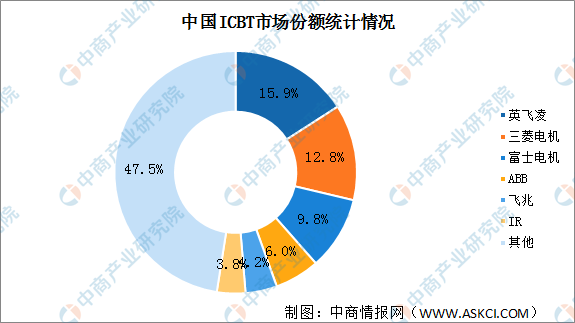

目前,國(guó)內(nèi)IGBT市場(chǎng)主要由英飛凌、三菱電機(jī)、富士電機(jī)等海外廠(chǎng)商占據(jù)。中國(guó)IGBT市場(chǎng)占比前三的分別是英飛凌、三菱電機(jī)和富士電機(jī)。其中占比最高的是英飛凌,為15.9%。

數(shù)據(jù)來(lái)源:中商產(chǎn)業(yè)研究院整理

(二)印制電路板

印制電路板,簡(jiǎn)稱(chēng)PCB,又稱(chēng)為印制線(xiàn)路板、印刷電路板、印刷線(xiàn)路板。通常把在絕緣基材上,按預(yù)定設(shè)計(jì)制成印制線(xiàn)路、印制元件或兩者組合而成的導(dǎo)電圖形稱(chēng)為印制電路,而在絕緣基材上提供元器件之間電氣連接的導(dǎo)電圖形,稱(chēng)為印制線(xiàn)路。

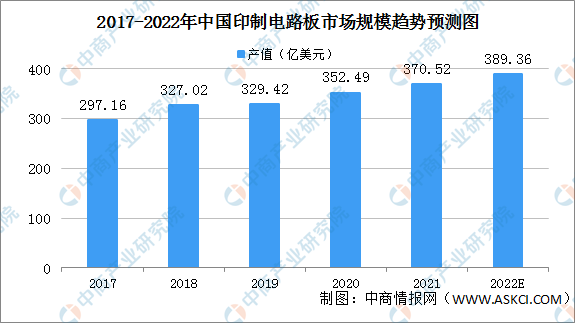

1、市場(chǎng)規(guī)模

近年來(lái),我國(guó)印刷電路板產(chǎn)值增長(zhǎng)迅速,不斷引進(jìn)國(guó)外先進(jìn)技術(shù)與設(shè)備,發(fā)展印刷電路板行業(yè)。目前,我國(guó)已成為全球印刷電路板產(chǎn)值增長(zhǎng)最快的國(guó)家。數(shù)據(jù)顯示,我國(guó)印刷電路板產(chǎn)值由2017年的297.16億美元增至2020年的352.49億美元,年均復(fù)合增長(zhǎng)率達(dá)到5.9%,高于全球平均增長(zhǎng)水平。隨著我國(guó)印刷電路板國(guó)產(chǎn)品牌崛起,預(yù)計(jì)在2022年我國(guó)印刷電路板產(chǎn)值可達(dá)到389.36億美元。

數(shù)據(jù)來(lái)源:中商產(chǎn)業(yè)研究院整理

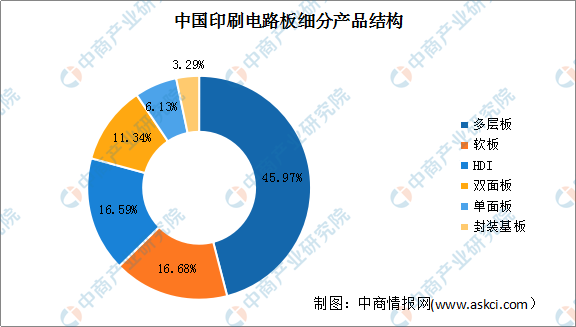

2、細(xì)分產(chǎn)品結(jié)構(gòu)

目前,我國(guó)印刷電路板細(xì)分產(chǎn)品主要包括多層板、軟板、HDI(高密度連接板)、雙面板、單面板、封裝基板六大類(lèi)型。數(shù)據(jù)顯示,我國(guó)印刷電路板細(xì)分產(chǎn)品中多層板占比最大,達(dá)45.97%,遠(yuǎn)超其他產(chǎn)品;其次是軟板,占比達(dá)16.68%;HDI占比為16.59%。此外,雙面板、單面板、封裝基板的占比分別為11.34%、6.13%、3.29%。

數(shù)據(jù)來(lái)源:Prismark、中商產(chǎn)業(yè)研究院整理

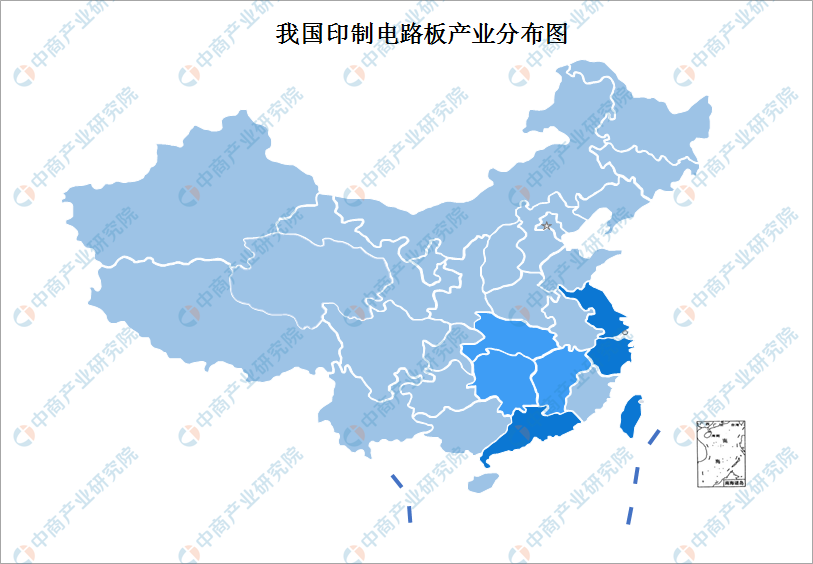

3、產(chǎn)業(yè)區(qū)域分布

中國(guó)已形成了較為成熟的電子信息產(chǎn)業(yè)鏈,同時(shí)具備廣闊的內(nèi)需市場(chǎng)和人力成本、投資政策等生產(chǎn)制造優(yōu)勢(shì),吸引了大量外資企業(yè)將生產(chǎn)重心向中國(guó)大陸轉(zhuǎn)移。珠三角地區(qū)、長(zhǎng)三角地區(qū)由于下游產(chǎn)業(yè)集中,并具備良好的區(qū)位條件,成為了我國(guó)PCB生產(chǎn)的核心區(qū)域。

但近年來(lái),隨著沿海地區(qū)勞動(dòng)力成本的上升,部分PCB企業(yè)開(kāi)始將產(chǎn)能向中西部地區(qū)遷移,尤其是江西、湖南、湖北等經(jīng)濟(jì)產(chǎn)業(yè)帶的PCB產(chǎn)能呈現(xiàn)快速增長(zhǎng)的發(fā)展勢(shì)頭。江西省作為沿海城市向中部延伸的重要地帶,兼具獨(dú)特的地理位置優(yōu)勢(shì)以及豐富的水資源,加上地方政府大力推動(dòng)電子信息產(chǎn)業(yè)相關(guān)的招商引資,逐漸成為沿海城市PCB企業(yè)主要轉(zhuǎn)移基地。預(yù)計(jì)未來(lái)珠三角地區(qū)、長(zhǎng)三角地區(qū)仍將保持PCB產(chǎn)業(yè)的領(lǐng)先地位,并不斷向高端產(chǎn)品和高附加值產(chǎn)品方向發(fā)展;中西部地區(qū)由于PCB企業(yè)的內(nèi)遷,逐漸成為我國(guó)PCB行業(yè)的重要生產(chǎn)基地。

資料來(lái)源:中商產(chǎn)業(yè)研究院

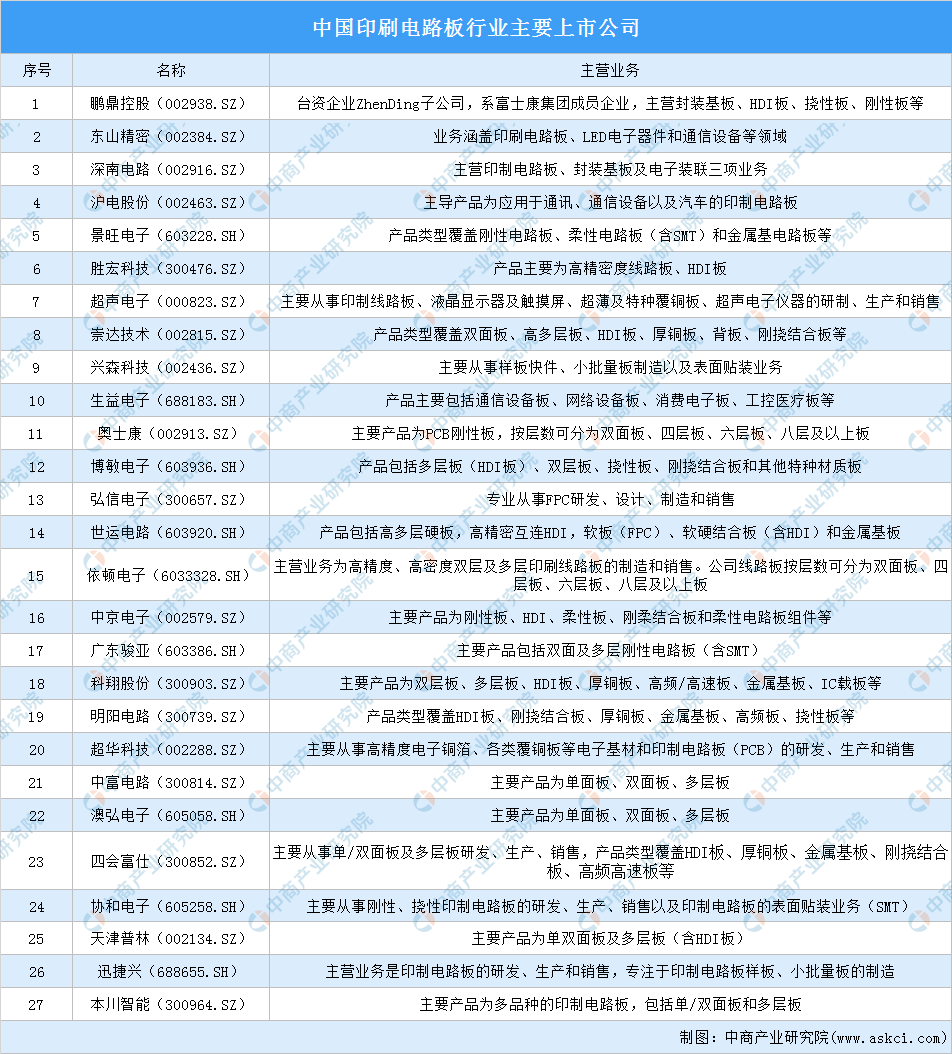

4、競(jìng)爭(zhēng)格局

國(guó)內(nèi)印刷電路板行業(yè)與全球市場(chǎng)呈現(xiàn)出一致性,市場(chǎng)較為分散、競(jìng)爭(zhēng)充分,一方面,全球市場(chǎng)占據(jù)領(lǐng)導(dǎo)地位的臺(tái)資、日資企業(yè)大部分在國(guó)內(nèi)設(shè)有子公司,另一方面,國(guó)內(nèi)本土企業(yè)不斷壯大、競(jìng)爭(zhēng)力日益增強(qiáng)。

資料來(lái)源:中商產(chǎn)業(yè)研究院整理

(三)電線(xiàn)電纜

1、電線(xiàn)電纜銷(xiāo)售收入

電線(xiàn)電纜用以傳輸電(磁)能,信息和實(shí)現(xiàn)電磁能轉(zhuǎn)換的線(xiàn)材產(chǎn)品。近年來(lái),全球電線(xiàn)電纜產(chǎn)品向以中國(guó)為主的亞太地區(qū)轉(zhuǎn)移,中國(guó)電線(xiàn)電纜行業(yè)市場(chǎng)規(guī)模迅速壯大。隨著我國(guó)電網(wǎng)改造加速推進(jìn),特高壓工程相繼投入建設(shè),我國(guó)電線(xiàn)電纜產(chǎn)品需求也逐步擴(kuò)大。數(shù)據(jù)顯示,2018-2020年我國(guó)電線(xiàn)電纜行業(yè)銷(xiāo)售收入逐步增長(zhǎng),2020年達(dá)10769億元。中商產(chǎn)業(yè)研究院預(yù)測(cè),2022年我國(guó)電線(xiàn)電纜行業(yè)銷(xiāo)售收入將達(dá)11843億元。

數(shù)據(jù)來(lái)源:中商產(chǎn)業(yè)研究院整理

2、電線(xiàn)電纜產(chǎn)量

2017-2018年我國(guó)電線(xiàn)電纜產(chǎn)品產(chǎn)量連續(xù)兩年下滑,2019年我國(guó)電力電纜總產(chǎn)量回升,產(chǎn)量達(dá)5141萬(wàn)千米,同比增長(zhǎng)13.44%。2020年,由于疫情影響,我國(guó)電線(xiàn)電纜行業(yè)增速放緩,整體規(guī)模達(dá)到5243萬(wàn)千米,同比增長(zhǎng)1.98%。中商產(chǎn)業(yè)研究院預(yù)測(cè),2022年我國(guó)電力電纜總產(chǎn)量將超5600萬(wàn)千米。

數(shù)據(jù)來(lái)源:中商產(chǎn)業(yè)研究院整理

3、競(jìng)爭(zhēng)格局

我國(guó)電線(xiàn)電纜行業(yè)規(guī)模居全球第一,但市場(chǎng)競(jìng)爭(zhēng)激烈,企業(yè)數(shù)量多,市場(chǎng)集中度角度。電線(xiàn)電纜行業(yè)呈現(xiàn)出以大型企業(yè)為主,外資企業(yè)和中小企業(yè)為輔的競(jìng)爭(zhēng)格局。大型企業(yè)憑借規(guī)模、研發(fā)、品牌等方面的優(yōu)勢(shì),占據(jù)重要地位。外資企業(yè)主要為知名跨國(guó)公司及在我國(guó)的合資、獨(dú)資企業(yè),知名度高但覆蓋面小。除此以外,國(guó)內(nèi)存在數(shù)量眾多的中小國(guó)電線(xiàn)電纜企業(yè),其創(chuàng)新能力不足,以?xún)r(jià)格競(jìng)爭(zhēng)為主。

中國(guó)制造企業(yè)協(xié)會(huì)公布的“2021年中國(guó)電線(xiàn)電纜二十強(qiáng)榜單”,亨通集團(tuán)有限公司、中天科技集團(tuán)有限公司、新疆特變電工集團(tuán)有限公司等企業(yè)入選榜單。

資料來(lái)源:中國(guó)制造企業(yè)協(xié)會(huì)、中商產(chǎn)業(yè)研究院整理

三、中游

1、市場(chǎng)規(guī)模

由于光伏、風(fēng)電等新能源發(fā)電存在波動(dòng)性,外加限電政策影響、企業(yè)調(diào)峰調(diào)頻需求和國(guó)內(nèi)可再生能源配儲(chǔ)能政策的推進(jìn),未來(lái)儲(chǔ)能市場(chǎng)將保持高速增長(zhǎng)。根據(jù)IHS測(cè)算,2020年全球儲(chǔ)能變流器市場(chǎng)規(guī)模能到12.7GW,同比增長(zhǎng)30%,其中并網(wǎng)型儲(chǔ)能變流器規(guī)模增至7GW。2021年全球儲(chǔ)能變流器市場(chǎng)有望達(dá)24GW。

數(shù)據(jù)來(lái)源:IHS

2、裝機(jī)量排名

2020年,中國(guó)新增投運(yùn)的電化學(xué)儲(chǔ)能項(xiàng)目中,儲(chǔ)能變流器提供商裝機(jī)排名TOP10依次為:陽(yáng)光電源、科華、索英電氣、上能電氣、南瑞繼保、盛弘股份、科陸電子、許繼、英博電氣和智光儲(chǔ)能。

資料來(lái)源:中關(guān)村儲(chǔ)能產(chǎn)業(yè)與技術(shù)聯(lián)盟

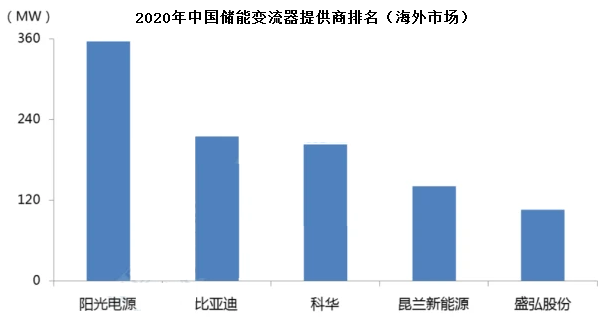

2020年度,海外電化學(xué)儲(chǔ)能(不含家用儲(chǔ)能)市場(chǎng)中,中國(guó)儲(chǔ)能變流器提供商海外出貨量排名TOP5依次為:陽(yáng)光電源、比亞迪、科華、昆蘭新能源和盛弘股份。

數(shù)據(jù)來(lái)源:中關(guān)村儲(chǔ)能產(chǎn)業(yè)與技術(shù)聯(lián)盟

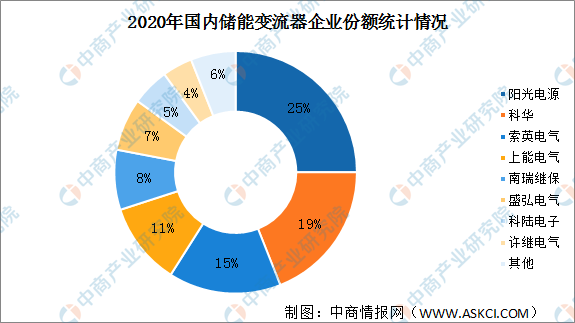

3、競(jìng)爭(zhēng)格局

在國(guó)際市場(chǎng)中,儲(chǔ)能變流器主要生產(chǎn)企業(yè)有ABB、尼得科、NR、美國(guó)派克漢尼汾等。我國(guó)也有眾多儲(chǔ)能變流器生產(chǎn)企業(yè),常見(jiàn)的有陽(yáng)光電源、固德威、索英電氣、南瑞繼保等。2020年陽(yáng)光電源儲(chǔ)能變流器市場(chǎng)份額最高達(dá)25%,科華緊隨其后,市場(chǎng)份額為19%。索英電氣、上能電氣市場(chǎng)份額超10%,分別為15%、11%。南瑞繼保、盛弘電氣、科陸電子、許繼電氣市場(chǎng)份額分別為8%、7%、5%、4%。我國(guó)儲(chǔ)能變流器行業(yè)處于發(fā)展初期,市場(chǎng)尚未得到完全釋放,因此未來(lái)儲(chǔ)能變流器領(lǐng)域仍存在較大發(fā)展機(jī)遇。

資料來(lái)源:中商產(chǎn)業(yè)研究院整理

資料來(lái)源:中商產(chǎn)業(yè)研究院整理

四、下游

儲(chǔ)能變流器目前主要應(yīng)用在發(fā)電側(cè)、電網(wǎng)側(cè)、用戶(hù)側(cè)和微電網(wǎng)四大領(lǐng)域,其中發(fā)電側(cè)受益于新能源產(chǎn)業(yè)發(fā)展帶動(dòng),是推動(dòng)儲(chǔ)能市場(chǎng)的主要?jiǎng)恿Α>唧w來(lái)看,儲(chǔ)能變流器應(yīng)用領(lǐng)域主要包括風(fēng)光電站、光伏電站、電網(wǎng)系統(tǒng)、變電站等。

(一)光伏

1、光伏裝機(jī)量

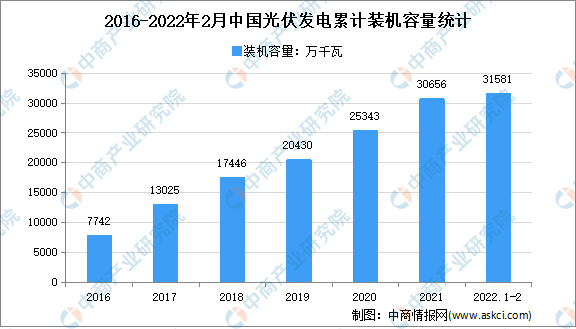

截至2021年底,光伏發(fā)電并網(wǎng)裝機(jī)容量達(dá)到3.06億千瓦,突破3億千瓦大關(guān),連續(xù)7年穩(wěn)居全球首位。最新數(shù)據(jù)顯示,2022年1-2月中國(guó)光伏發(fā)電裝機(jī)容量約31581萬(wàn)千瓦,同比增長(zhǎng)20.9%。

數(shù)據(jù)來(lái)源:國(guó)家能源局、中商產(chǎn)業(yè)研究院整理

2、光伏新增裝機(jī)量

2021年,全國(guó)光伏新增裝機(jī)54.88GW,為歷年以來(lái)年投產(chǎn)最多,其中,光伏電站25.60GW、分布式光伏29.28GW。到2021年底,光伏發(fā)電累計(jì)裝機(jī)306.56GW。CPIA預(yù)測(cè),保守情況2030年中國(guó)光伏新增裝機(jī)容量105GW,樂(lè)觀(guān)情況2030年中國(guó)光伏新增裝機(jī)容量128GW。隨著光伏新增裝機(jī)容量持續(xù)增長(zhǎng)勢(shì)必將帶動(dòng)光伏組件產(chǎn)業(yè)發(fā)展。

數(shù)據(jù)來(lái)源:CPIA、中商產(chǎn)業(yè)研究院整理

3、光伏發(fā)電量

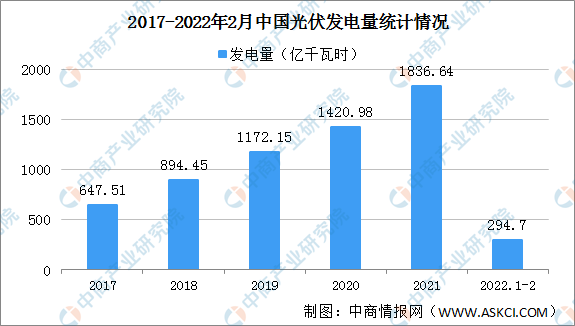

隨著光伏裝機(jī)量持續(xù)增長(zhǎng),光伏發(fā)電量穩(wěn)步增長(zhǎng)。2021年光伏發(fā)電量1836.64億千瓦時(shí),同比增長(zhǎng)14.1%。20222年1-2月光伏發(fā)電量294.7億千瓦時(shí),同比增長(zhǎng)6.5%。

數(shù)據(jù)來(lái)源:國(guó)家統(tǒng)計(jì)局、中商產(chǎn)業(yè)研究院整理

(二)風(fēng)電

1、風(fēng)電裝機(jī)量

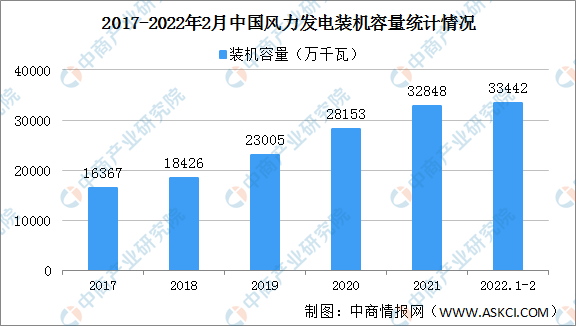

近年來(lái),我國(guó)風(fēng)電并網(wǎng)裝機(jī)容量持續(xù)增長(zhǎng),2019年突破2萬(wàn)億千瓦,2021年突破3億千瓦大關(guān),較2016年底實(shí)現(xiàn)翻番。目前,中國(guó)風(fēng)電并網(wǎng)裝機(jī)容量已連續(xù)12年穩(wěn)居全球第一。2022年1-2月,全國(guó)風(fēng)電并網(wǎng)裝機(jī)容量33442萬(wàn)億千瓦,同比增長(zhǎng)17.5%。

數(shù)據(jù)來(lái)源:國(guó)家能源局、中商產(chǎn)業(yè)研究院整理

2、風(fēng)電新增裝機(jī)量

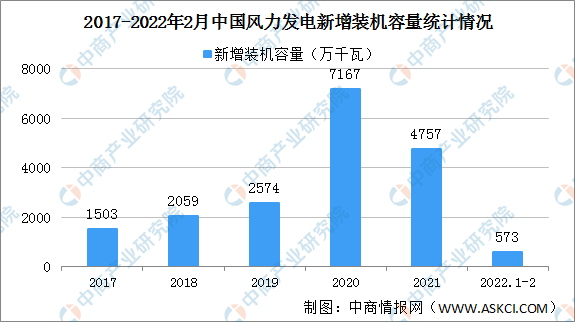

2021年,全國(guó)風(fēng)電新增并網(wǎng)裝機(jī)4757萬(wàn)千瓦,為“十三五”以來(lái)年投產(chǎn)第二多的一年。從新增裝機(jī)分布看,中東部和南方地區(qū)占比約61%,“三北”地區(qū)占39%,風(fēng)電開(kāi)發(fā)布局進(jìn)一步優(yōu)化。2022年1-2月全國(guó)風(fēng)電新增增并網(wǎng)裝機(jī)573萬(wàn)千瓦。

數(shù)據(jù)來(lái)源:國(guó)家能源局、中商產(chǎn)業(yè)研究院整理

3、風(fēng)力發(fā)電量

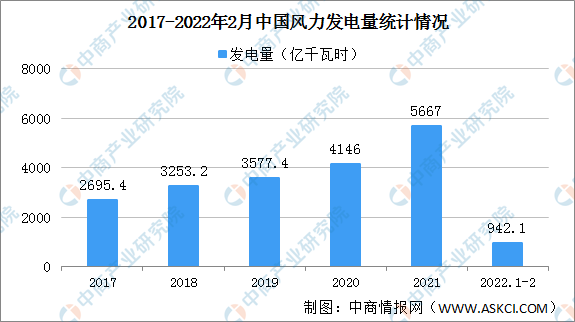

近年來(lái),中國(guó)風(fēng)力發(fā)電量持續(xù)增長(zhǎng),2020年突破4000億千瓦時(shí),2021年,全國(guó)風(fēng)力發(fā)電量5667億千瓦時(shí),同比增長(zhǎng)29.8%。2022年1-2月,全國(guó)風(fēng)力發(fā)電量942.1億千瓦時(shí),同比下降7.6%。

數(shù)據(jù)來(lái)源:國(guó)家統(tǒng)計(jì)局、中商產(chǎn)業(yè)研究院整理

- 華強(qiáng)北“中國(guó)電子第一街”數(shù)字化轉(zhuǎn)型路徑研究報(bào)告10-17

- 2023年上半年電子元器件分銷(xiāo)商行業(yè)報(bào)告10-17

- 2024年全球先進(jìn)封裝市場(chǎng)規(guī)模及滲透率預(yù)測(cè)分析(圖)06-24

- 2024年全球Micro LED芯片市場(chǎng)規(guī)模及行業(yè)發(fā)展前景預(yù)測(cè)分析(圖)06-24

- 2024年新能源發(fā)電行業(yè)上市公司全方位對(duì)比分析(企業(yè)分布、經(jīng)營(yíng)情況、業(yè)務(wù)布局等)06-24

- 2024年中國(guó)網(wǎng)絡(luò)安全行業(yè)市場(chǎng)前景預(yù)測(cè)研究報(bào)告(簡(jiǎn)版)06-24