2026年中國鈣鈦礦電池行業市場前景預測研究報告(簡版)

中商情報網訊:鈣鈦礦電池憑借高光吸收系數、弱光效應好、溫度穩定性強、成本低等優勢,適用于分布式光伏、柔性可穿戴設備、光伏車頂等領域。與晶硅電池疊層技術的發展,進一步提升了光電轉換效率上限,有望成為下一代主流光伏技術。

一、鈣鈦礦電池的定義

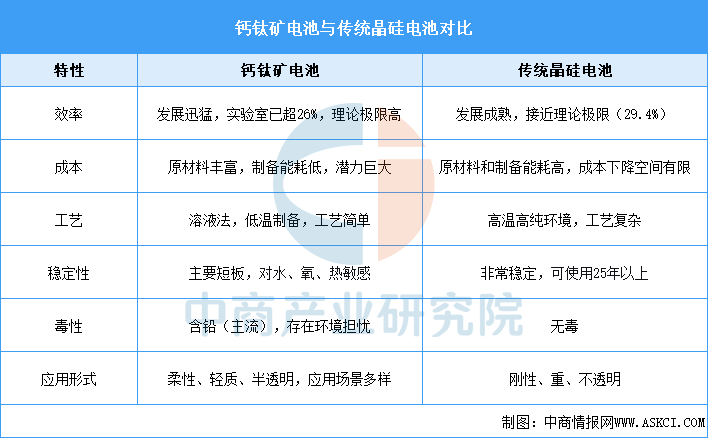

鈣鈦礦太陽能電池是一種利用鈣鈦礦型有機金屬鹵化物半導體作為吸光材料的第三代太陽能電池,因其理論轉換效率高、材料成本低、制備工藝相對簡單等優勢,被認為是下一代光伏技術的重要發展方向。按層疊方式,鈣鈦礦電池分為單結鈣鈦礦電池和疊層鈣鈦礦電池。其中,鈣鈦礦/晶硅疊層電池因其高效率和與現有技術結合的可行性,是當前產業化的核心方向,而全鈣鈦礦疊層則代表了低溫、低成本、柔性光伏的終極未來。

資料來源:中商產業研究院整理

二、鈣鈦礦電池行業發展政策

鈣鈦礦技術自2021年起連續被納入《“十四五”能源領域科技創新規劃》《“十四五”可再生能源發展規劃》等頂層設計文件,明確將其列為“新一代高效低成本光伏電池”重點發展方向。2023年,國家能源局將鈣鈦礦列入可再生能源試點示范工程,工信部將其納入智能光伏試點示范優先支持方向。2025年,工業和信息化部辦公廳發布《關于進一步加快制造業中試平臺體系化布局和高水平建設的通知》,明確將鈣鈦礦光伏電池、疊層光伏電池等先進光伏技術納入中試平臺建設重點方向。

資料來源:中商產業研究院整理

三、鈣鈦礦電池行業發展現狀

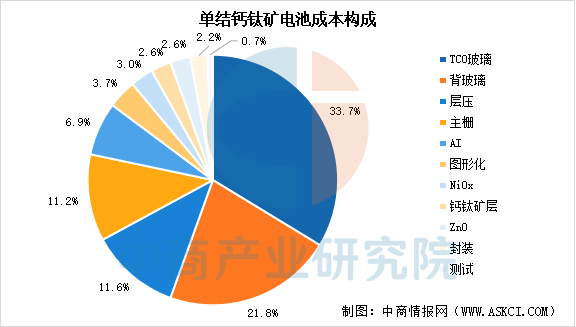

1.鈣鈦礦電池成本構成

單結鈣鈦礦電池的成本構成中,材料成本占比最大,其中TCO玻璃(透明導電氧化物玻璃)是占比最高的單項材料,成本占比可達33.7%。TCO玻璃是在平板玻璃表面通過物理或化學鍍膜方法均勻鍍上一層透明導電氧化物薄膜的材料,TCO玻璃因其高透光性、導電性以及優異的光散射能力,成為鈣鈦礦等薄膜太陽能電池不可替代的核心材料之一。

數據來源:中商產業研究院整理

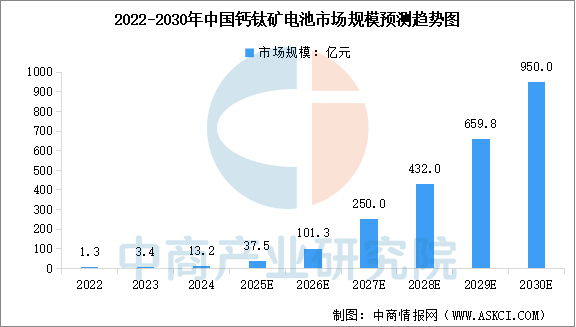

2.鈣鈦礦電池市場規模

近年來鈣鈦礦電池發展迅猛,已成為光伏領域備受矚目的新興技術。中商產業研究院發布的《2025-2030年中國鈣鈦礦電池調研分析及投資前景研究預測報告》顯示,2024年中國鈣鈦礦電池市場規模達到約13.2億元。中商產業研究院分析師預測,2025年中國鈣鈦礦電池市場規模將達到37.5億元,2030年達到950億元。

數據來源:中商產業研究院整理

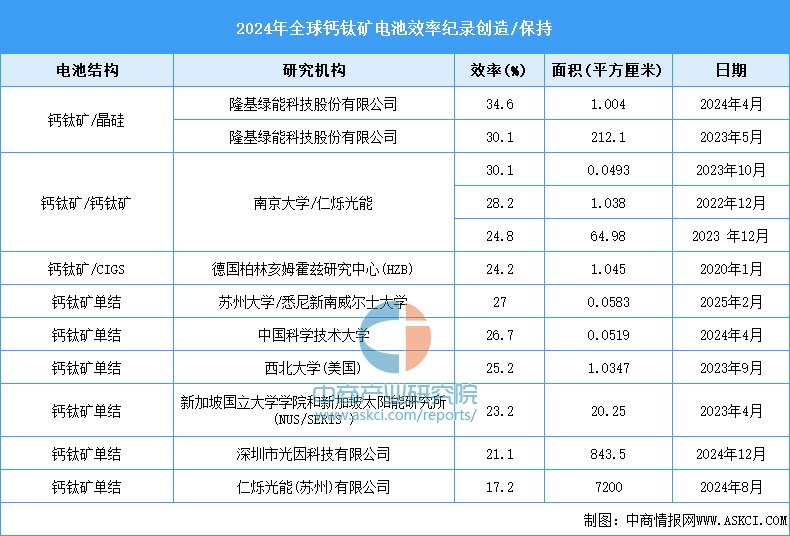

3.鈣鈦礦電池轉換效率

鈣鈦礦太陽能電池的產業化正處在從“技術驗證”向“初期量產”過渡的關鍵階段,效率紀錄不斷突破,但穩定性仍是其大規模商業化需要解決的核心挑戰。

資料來源:中國光伏行業協會、中商產業研究院整理

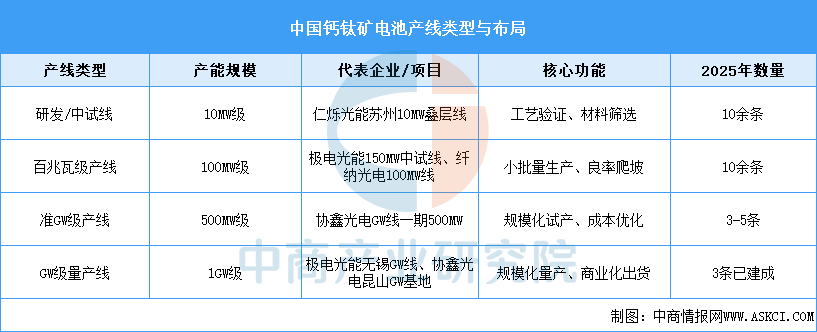

4.鈣鈦礦電池產線類型與布局

鈣鈦礦電池產線按產能規模分為研發/中試線、百兆瓦級、準GW級和GW級四個層級,代表企業包括極電光能、協鑫光電、纖納光電、仁爍光能等。截至2025年,行業已建成3條GW級量產線,其中極電光能全球首條GW級產線已投產,協鑫光電GW級疊層基地部分啟用,纖納光電GW級產線預計2025年下半年投產,覆蓋單結及疊層技術路線,寧德時代等跨界企業亦在籌備GW級產線,2026年仁爍光能等廠商有望跟進。

資料來源:中商產業研究院整理

5.鈣鈦礦電池重點企業布局情況

鈣鈦礦電池領域的競爭格局已初步形成,呈現出專業初創公司引領量產進程、跨界巨頭憑借技術協同與生態構建切入、傳統光伏巨頭聚焦疊層技術的多元化布局態勢。單結鈣層電池主要由協鑫光電、纖納光電、極電光能等專業鈣鈦礦企業推動,致力于純鈣鈦礦技術的產業化。鈣鈦礦-晶硅疊層電池是目前許多傳統光伏巨頭選擇的方向,它們利用自身在晶硅領域深厚的技術積累和產業優勢,通過在現有晶硅電池上疊加鈣鈦礦層來進一步提升效率極限,被視為突破晶硅單結電池效率極限的主流技術方案。

資料來源:中商產業研究院整理

四、鈣鈦礦電池行業重點企業

1.極電光能

極電光能有限公司是一家專業從事鈣鈦礦光伏、鈣鈦礦光電產品研發和制造的創新型高科技企業。公司起源于長城控股集團,2018年開始鈣鈦礦技術研發,2020年正式獨立面向全行業發展。極電光能掌握鈣鈦礦核心科技,目前在技術研發和產業化進程、商業化應用等方面均處于行業領先地位。

2.協鑫光電

昆山協鑫光電材料有限公司成立于2019年,主要從事大面積鈣鈦礦光伏組件的研究、開發及量產工作,致力于實現鈣鈦礦光伏技術的產業化。通過自主研發配方體系、定制化改良工藝與產業鏈深度合作,協鑫光電目前保持著2平米鈣鈦礦晶硅疊層組件轉化效率26.36%的世界記錄,是目前全球面積最大,效率最高的商用尺寸鈣鈦礦組件。2025年6月,公司首條吉瓦級鈣鈦礦生產基地正式投產,即將面向全球市場推出2.76平米(1.15m×2.4m)、兼具高效率與穩定性的鈣鈦礦疊層商用組件。

3.纖納光電

杭州纖納光電科技股份有限公司成立于2015年,是國內最早從事鈣鈦礦商業化研究的國家高新技術企業。2025年5月,公司以獨立第一作者單位在《科學》期刊發表成果,首創擁有完整知識產權的3D層流風場技術(LAD技術),通過理論計算與3D打印構建大面積均勻氣流場,將鈣鈦礦薄膜厚度波動控制在3微米內,殘留溶劑減少90%,使百兆瓦量產線組件良率突破98.5%,效率達18.6%,并建成全球首個鈣鈦礦商業電站(衢州500kWp),高溫季發電量比晶硅高31.9%。

4.仁爍光能

仁爍光能成立于2021年底,專注高效率鈣鈦礦光伏電池的研發與制造,鈣鈦礦技術全球領先,連續11次創造鈣鈦礦電池光電轉換效率的世界紀錄,全鈣鈦礦疊層電池研發效率達到30.1%,大面積疊層組件效率達26.12%,商用平米級組件效率達19.8%。公司量產商用鈣鈦礦組件是目前全球唯一同時獲得美國國家可再生能源實驗室(NREL)與德國萊茵TüV IEC、中國質量檢測中心CQC認證,其可靠性、復雜環境適應性等均位居行業前列。

5.隆基綠能

隆基綠能科技股份有限公司晶硅鈣鈦礦疊層電池技術研發和商業化不斷突破,創造并保持著晶硅-鈣鈦礦疊層電池效率34.85%的世界紀錄,此外,通過材料創新與結構優化,公司在260.9cm2超大尺寸下實現晶硅-鈣鈦礦兩端疊層太陽電池33%的轉換效率,首次實現可量產尺寸33%的效率突破,繼續刷新全球大面積疊層電池效率紀錄。

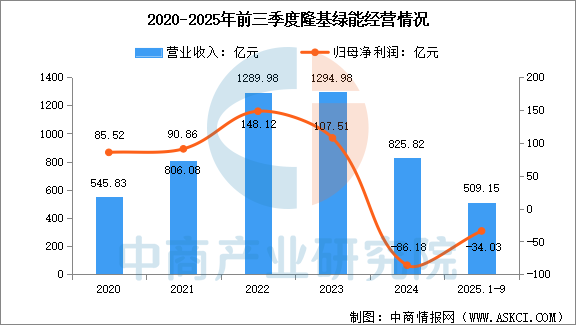

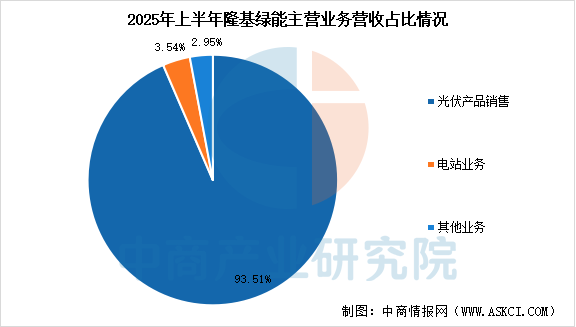

2025年前三季度,公司實現營業總收入509.15億元,同比下降13.10%,歸母凈利潤虧損34.03億元,上年同期虧損64.86億元。上半年,公司光伏產品銷售收入306.8億元,占比93.51%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

五、鈣鈦礦電池行業發展前景

1.政策層層加碼,構建完善生態

中國的鈣鈦礦產業政策已形成一套從國家戰略到地方落實的推進體系。在國家層面,鈣鈦礦技術自2021年起被連續納入《“十四五”能源領域科技創新規劃》等多個頂層設計,并被明確為“新一代高效低成本光伏電池”的重點方向。2023年,政策支持進入密集期,國家能源局和工信部相繼將鈣鈦礦列入可再生能源試點示范工程和智能光伏試點示范優先支持方向。近期,工信部更是發文,明確支持加快鈣鈦礦材料、鈣鈦礦光伏電池等中試平臺的建設,為技術的產業化應用進一步掃清障礙。

2.技術突破迅猛,效率紀錄頻刷新

鈣鈦礦技術因其高理論效率極限和巨大的降本空間,被普遍視為下一代光伏技術的重要方向。近年來,中國科研機構和企業在該領域不斷取得突破,實驗室效率紀錄被接連刷新。例如,南京大學研究團隊在全鈣鈦礦疊層電池領域取得突破,其經國際權威認證的轉換效率高達30.1%,這是多晶薄膜太陽能電池首次突破30%的效率大關。在產業應用端,隆基綠能聯合高校研發的商業尺寸硅片級柔性晶硅-鈣鈦礦疊層電池效率也達到29.8%,獲得了國際認證。這些成就彰顯了中國在鈣鈦礦研發上的強大實力,也為產業化進程注入了強勁信心。

3.產業資本涌入,商業化進程加速

當前,鈣鈦礦行業正從“技術驗證期”向“產業化初期”過渡,吸引了多方力量積極布局。資本市場看好其趨勢,認為這是打破當前光伏行業同質化競爭的關鍵技術創新。一方面,協鑫光電、極電光能等頭部創業公司進展迅速,其GW級量產線陸續計劃投產,并已在多地建設實證電站驗證發電數據。另一方面,隆基、通威等傳統光伏巨頭,以及中國石油、寧德時代等行業龍頭也紛紛跨界入場,加速啟動中試線建設。業內普遍預計,到2027-2028年,行業將正式邁入吉瓦級量產階段。