2025年中國光模塊產(chǎn)業(yè)鏈梳理及投資熱力地圖(附產(chǎn)業(yè)鏈全景圖)

關鍵詞: 光模塊產(chǎn)業(yè) 光電子器件 華為海思 國產(chǎn)替代 光模塊

中商情報網(wǎng)訊:受益于人工智能(AI)熱潮帶動,光模塊領域整體浮光躍金。AI算法的不斷迭代升級,對算力提出了更高的要求,也為光模塊行業(yè)帶來了新的增長動力。

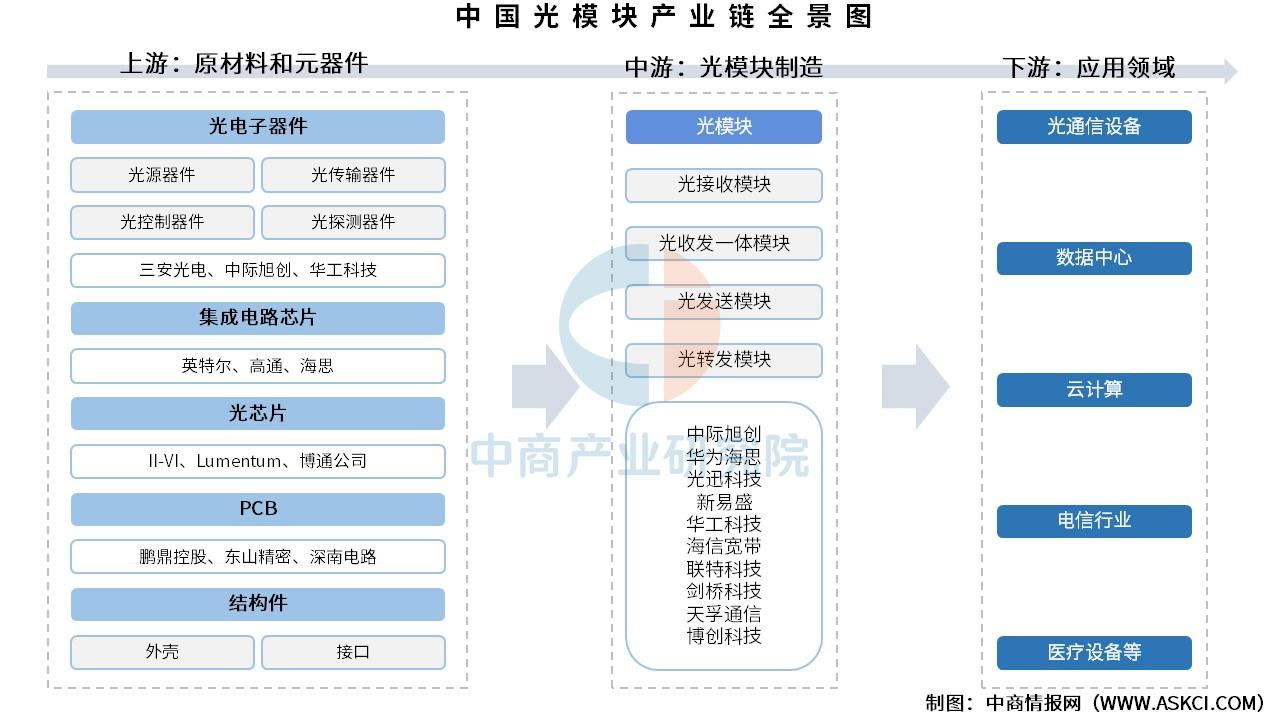

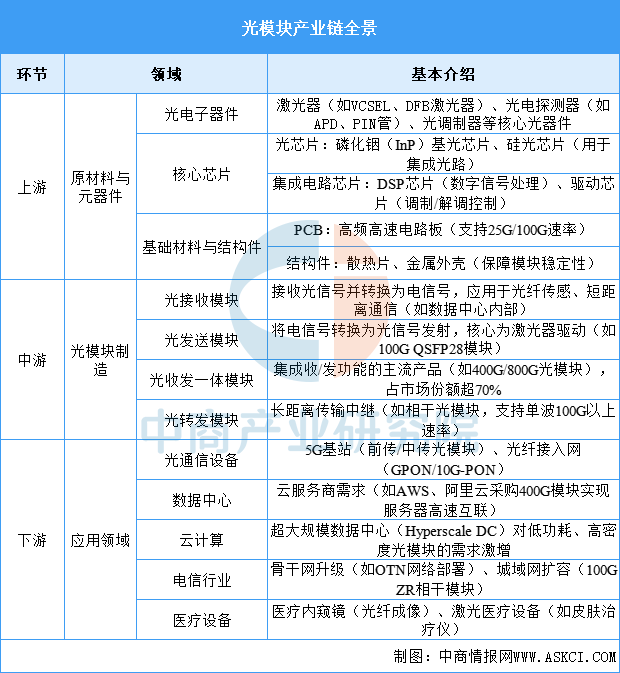

一、產(chǎn)業(yè)鏈

中國光模塊產(chǎn)業(yè)鏈上游為光電子器件、集成電路芯片、光芯片、PCB、結(jié)構(gòu)件等原材料和元器件;中游為不同類型的光模塊,主要包括光接收模塊、光發(fā)送模塊、光收發(fā)體模塊、光轉(zhuǎn)發(fā)模塊等;下游為應用領域,包括光通信設備、數(shù)據(jù)中心、云計算、電信行業(yè)、醫(yī)療設備等。

資料來源:中商產(chǎn)業(yè)研究院整理

中國光模塊產(chǎn)業(yè)鏈以上游光芯片與高端器件國產(chǎn)化(如華為海思、光迅科技突破25G/50G激光器)為技術(shù)攻堅重點,中游憑借規(guī)模化制造優(yōu)勢(如中際旭創(chuàng)、新易盛占據(jù)全球40%份額)主導高速光模塊(800G)市場,下游受益于5G基站(國內(nèi)年建60萬座)、數(shù)據(jù)中心(2025年中國市場規(guī)模達500億元)等需求爆發(fā)。當前產(chǎn)業(yè)鏈仍面臨高端DSP芯片依賴進口(博通、Inphi壟斷)、硅光技術(shù)工藝瓶頸等挑戰(zhàn),但國產(chǎn)替代加速(如源杰科技量產(chǎn)25GDFB芯片)與政策支持(“東數(shù)西算”工程)將推動產(chǎn)業(yè)升級。未來需聚焦CPO(共封裝光學)技術(shù)、LPO(線性驅(qū)動可插拔光模塊)等前沿方向,構(gòu)建從“材料-芯片-模塊-系統(tǒng)”的全自主生態(tài),助力中國在全球光通信領域從“跟隨”轉(zhuǎn)向“引領”。

資料來源:中商產(chǎn)業(yè)研究院整理

二、上游分析

1.光電子器件

(1)產(chǎn)量

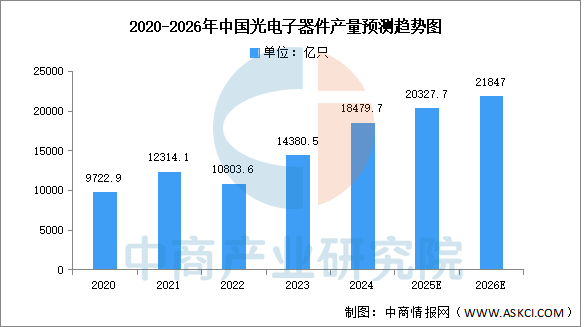

近年來,中國光電子器件產(chǎn)量整體呈上升趨勢。中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030年中國光電子器件行業(yè)發(fā)展情況分析及投資前景預測報告》顯示,2024年中國光電子元器件產(chǎn)量達18479.7億只,較上年增長28.51%。中商產(chǎn)業(yè)研究院分析師預測,2025年中國光電子器件產(chǎn)量將超過20000億只,2026年產(chǎn)量將達21847億只。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院數(shù)據(jù)庫

(2)重點企業(yè)分析

近年來,中國光電子器件國產(chǎn)替代加速,光芯片國產(chǎn)化率逐年提升,三安光電、華工科技、中際旭創(chuàng)等企業(yè)推動核心器件自主可控。

資料來源:中商產(chǎn)業(yè)研究院整理

2.集成電路芯片

(1)產(chǎn)量

電芯片是指基于半導體材料,通過控制電子的遷移和能帶躍遷產(chǎn)生邏輯電路,完成信息處理的集成電路。中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030年中國集成電路行業(yè)發(fā)展趨勢與投資格局研究報告》顯示,2024年我國集成電路產(chǎn)量4514.2億塊,同比增長22.2%。中商產(chǎn)業(yè)研究院分析師預測,2025年中國集成電路產(chǎn)量將超過5000億塊,2026年將增長至5256億塊。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院數(shù)據(jù)庫

(2)重點企業(yè)分析

電芯片行業(yè)重點企業(yè)發(fā)展現(xiàn)狀呈現(xiàn)出技術(shù)創(chuàng)新加速、市場份額穩(wěn)步擴大、國際化布局持續(xù)推進的特點。這些企業(yè)不僅在高速率、高性能電芯片的研發(fā)上取得突破,還通過優(yōu)化封裝技術(shù)、拓展應用領域等方式增強市場競爭力。

資料來源:中商產(chǎn)業(yè)研究院整理

3.光芯片

(1)市場規(guī)模

隨著國產(chǎn)替代的加速推進,中國光芯片市場規(guī)模持續(xù)增長,并展現(xiàn)出強勁的發(fā)展勢頭。中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030年全球及中國光芯片行業(yè)發(fā)展趨勢與投資格局研究報告》顯示,2023年中國光芯片市場規(guī)模約為137.62億元,較上年增長10.24%,2024年約為151.56億元。中商產(chǎn)業(yè)研究院分析師預測,2025年中國光芯片市場規(guī)模將增長至166億元,2026年將進一步增長至181億元。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

(2)重點企業(yè)分析

當前光芯片行業(yè)重點企業(yè)通過全產(chǎn)業(yè)鏈整合、高速光芯片技術(shù)突破及國際化市場拓展,形成覆蓋光通信、數(shù)據(jù)中心、AI算力等領域的競爭力。技術(shù)研發(fā)聚焦硅光、量子通信及混合封裝等前沿方向,同時依托成本優(yōu)勢和生態(tài)協(xié)同加速國產(chǎn)替代,推動高端芯片自主化進程。

資料來源:中商產(chǎn)業(yè)研究院整理

4.PCB

(1)市場規(guī)模

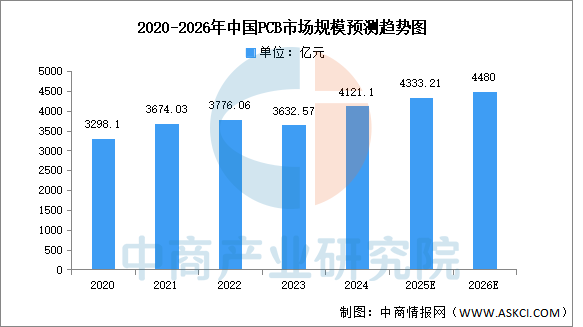

從國內(nèi)來看,中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030年中國印制電路板(PCB)行業(yè)發(fā)展趨勢及預測報告》顯示,2023年中國PCB市場規(guī)模達3632.57億元,較上年減少3.80%,2024年約為4121.1億元。中商產(chǎn)業(yè)研究院分析師預測,2025年中國PCB市場將回暖,市場規(guī)模將達到4333.21億元,2026年中國PCB市場規(guī)模將達4480億元。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

(2)重點企業(yè)分析

在工業(yè)領域,PCB(印刷電路板)作為電子設備中不可或缺的關鍵部件,為各種電子元件提供電氣連接和物理支撐,廣泛應用于計算機、通信、汽車、航空航天等眾多行業(yè),隨著工業(yè)現(xiàn)代化進程的加速以及電子設備的日益普及,對PCB的需求持續(xù)攀升,這促使了眾多PCB企業(yè)如雨后春筍般興起,它們不斷創(chuàng)新技術(shù)、提升產(chǎn)能,以滿足市場對高質(zhì)量、高性能PCB的多樣化需求。

資料來源:中商產(chǎn)業(yè)研究院整理

三、中游分析

1.全球市場規(guī)模

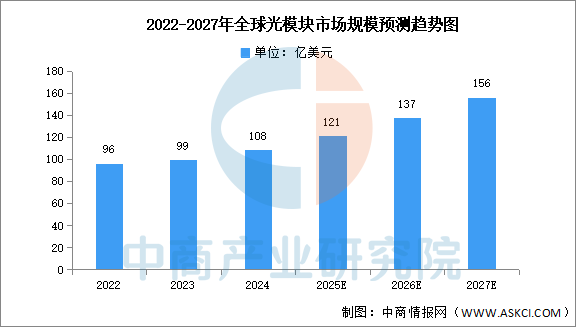

光模塊由光電子器件、功能電路和光接口等組成,光電子器件包括發(fā)射和接收兩部分。中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030全球及中國光通信組件行業(yè)深度研究報告》顯示,2023年全球光模塊的市場規(guī)模約99億美元,同比增長3.1%,2024年約為108億美元。中商產(chǎn)業(yè)研究院分析師預測,2025年,全球光模塊市場在數(shù)據(jù)中心、5G通信及云計算等領域的驅(qū)動下呈現(xiàn)強勁增長態(tài)勢,市場規(guī)模將達121億美元,2027年將突破150億美元。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

2.中國市場規(guī)模

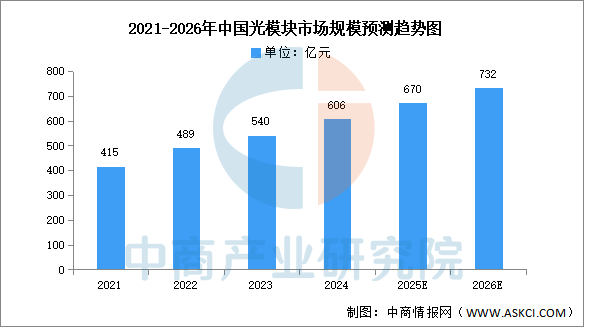

中國光模塊市場在政策支持和本土技術(shù)突破的雙重驅(qū)動下,已成為全球增長最快的區(qū)域。中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030年中國光模塊行業(yè)市場前景預測及未來發(fā)展趨勢研究報告》顯示,2022年中國光模塊市場規(guī)模達489億元,同比增長17.83%,2023年市場規(guī)模約為540億元,2024年約為606億元。中商產(chǎn)業(yè)研究院分析師預測,隨著光模塊市場發(fā)展,2025年市場規(guī)模將達670億元,2026年有望超過700億元。

數(shù)據(jù)來源:FROST&SULLIVAN、中商產(chǎn)業(yè)研究院整理

3.國產(chǎn)化率

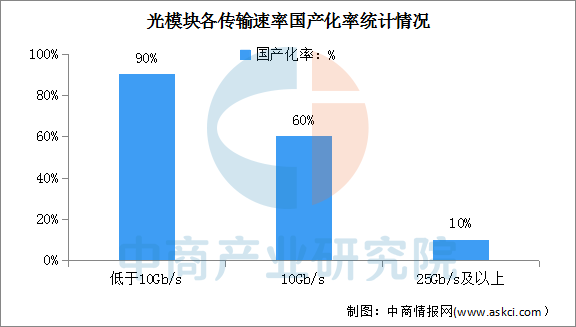

目前,我國10Gb/s以下的低端光模塊國產(chǎn)化率已達90%,10Gb/s光模塊的國產(chǎn)化率為60%。雖然當前我國在光模塊領域處于全球領先地位,但在光模塊核心零部件光芯片領域卻依賴進口,25Gb/s及以上高端光模塊及組件國產(chǎn)化率極低,僅為10%,光模塊國產(chǎn)化進程任重而道遠。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

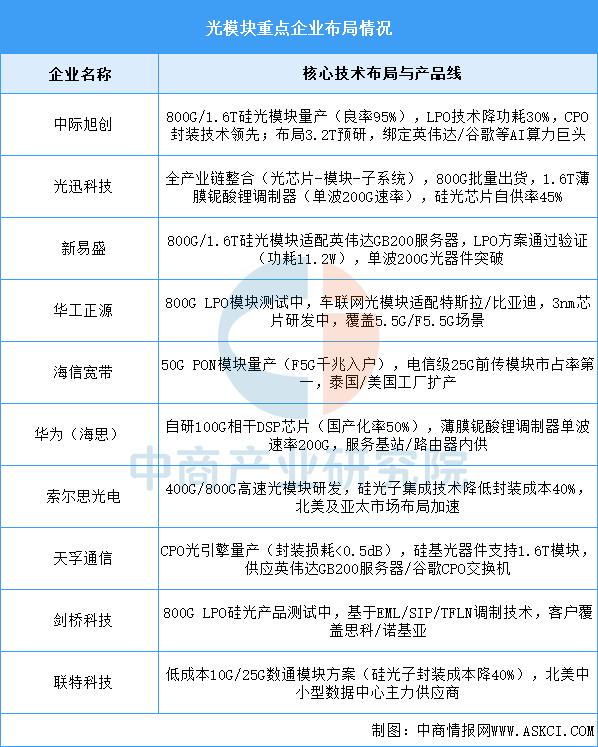

4.企業(yè)布局情況

光模塊行業(yè)呈現(xiàn)技術(shù)迭代加速與市場集中度提升雙重特征:頭部企業(yè)(如中際旭創(chuàng)、光迅科技)通過硅光、CPO技術(shù)綁定全球云計算巨頭,第二梯隊(如新易盛、天孚通信)以差異化方案(LPO、光引擎)切入細分領域。國產(chǎn)廠商在全球TOP10中占據(jù)7席,800G/1.6T產(chǎn)品成為競爭焦點,預計2025年1.6T模塊需求達300-500萬只。未來競爭將圍繞3.2T預研、光芯片國產(chǎn)化率提升(25G以上芯片自給率目標超70%)及量子-光融合技術(shù)展開。

資料來源:中商產(chǎn)業(yè)研究院整理

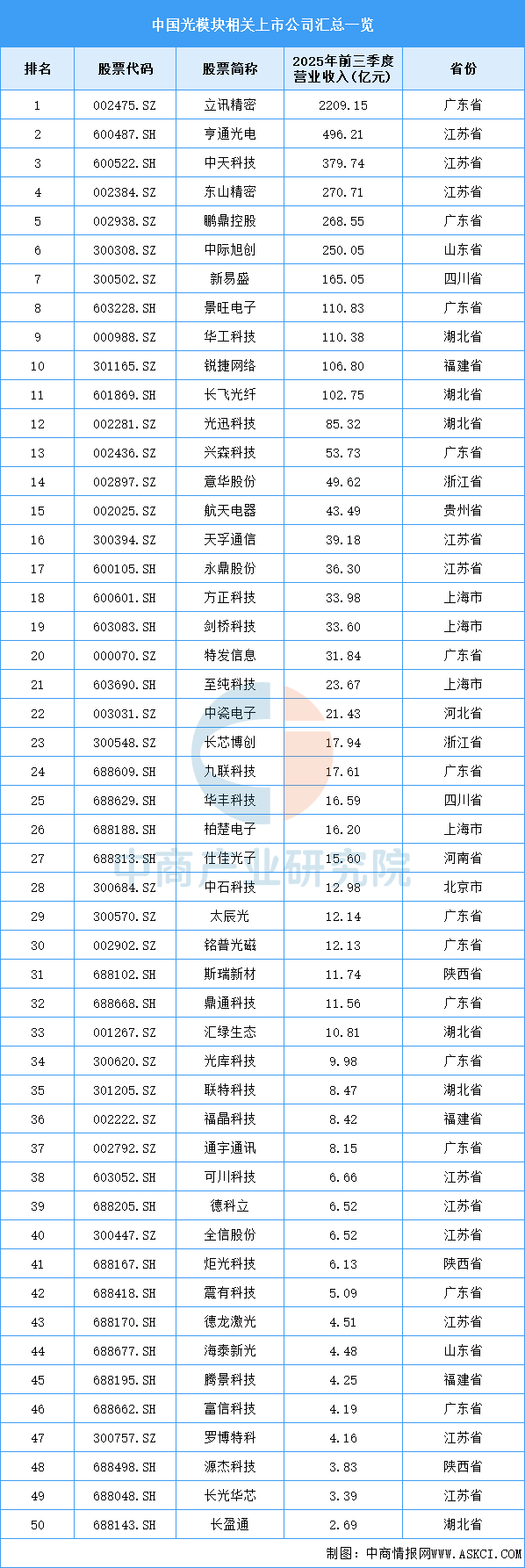

5.重點企業(yè)分析

目前,光模塊A股上市相關企業(yè)中,廣東省分布最多,共13家。江蘇省排名第二,共11家。湖北省共6家,排名第三。

資料來源:中商產(chǎn)業(yè)研究院整理

6.企業(yè)熱力分布圖

資料來源:中商產(chǎn)業(yè)研究院整理

四、下游分析

1.光通信設備

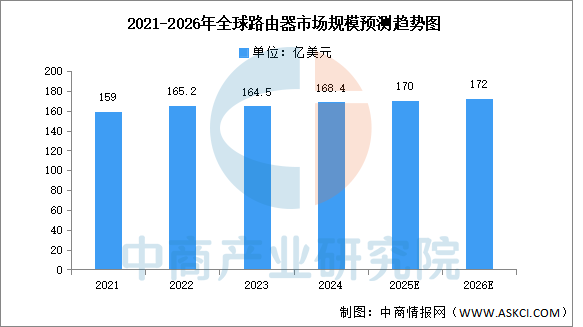

(1)路由器

路由器是連接兩個或多個網(wǎng)絡的硬件設備,在網(wǎng)絡間起網(wǎng)關的作用,是讀取每一個數(shù)據(jù)包中的地址然后決定如何傳送的專用智能性的網(wǎng)絡設備。中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030年中國路由器行業(yè)前景預測與戰(zhàn)略投資機會分析報告》顯示,2023年全球路由器市場規(guī)模同比下降0.42%,達到164.5億美元,2024年市場規(guī)模約為168.4億美元。中商產(chǎn)業(yè)研究院分析師預測,2025年路由器市場規(guī)模將達170億美元,2026年將進一步增長至172億美元。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

(2)交換機

云計算、大數(shù)據(jù)、5G、物聯(lián)網(wǎng)等信息技術(shù)的應用為網(wǎng)絡設備行業(yè)帶來了新的發(fā)展機遇。同時,國家不斷在產(chǎn)業(yè)政策層面鼓勵與支持信息化建設,如“互聯(lián)網(wǎng)+”、工業(yè)4.0和新基建等,我國的網(wǎng)絡設備行業(yè)迎來發(fā)展機遇。中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030年中國交換機行業(yè)市場前景調(diào)查及投融資戰(zhàn)略研究報告》顯示,交換機在中國網(wǎng)絡設備市場占據(jù)了絕大部分市場份額,2024年市場規(guī)模達到約為749億元,中商產(chǎn)業(yè)研究院分析師預測,2025年中國交換機市場規(guī)模將增至839億元,2026年有望超過900億元。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

2.數(shù)據(jù)中心

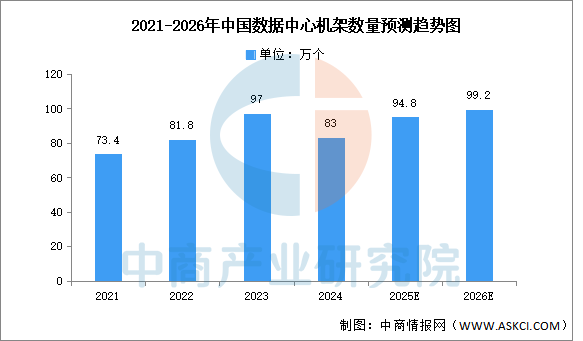

數(shù)據(jù)中心建設協(xié)調(diào)推進,三家基礎電信企業(yè)持續(xù)優(yōu)化算力基礎設施布局,截至2024年底,向公眾提供服務的互聯(lián)網(wǎng)數(shù)據(jù)中心機架數(shù)量83萬個,推動提升算網(wǎng)協(xié)同和調(diào)度能力,提供更加多元化算力服務。中商產(chǎn)業(yè)研究院分析師預測,2025年中國數(shù)據(jù)中心機架數(shù)量將增長至94.8萬個,2026年有望接近100萬個。

數(shù)據(jù)來源:工信部、中商產(chǎn)業(yè)研究院整理