2025年中國AI眼鏡產業鏈圖譜及投資布局分析(附產業鏈全景圖)

中商情報網訊:?AI眼鏡作為下一代智能穿戴設備,正加速技術迭代與市場普及,?阿里巴巴、?Meta等科技巨頭持續推出新品,行業預計將迎來爆發式增長。

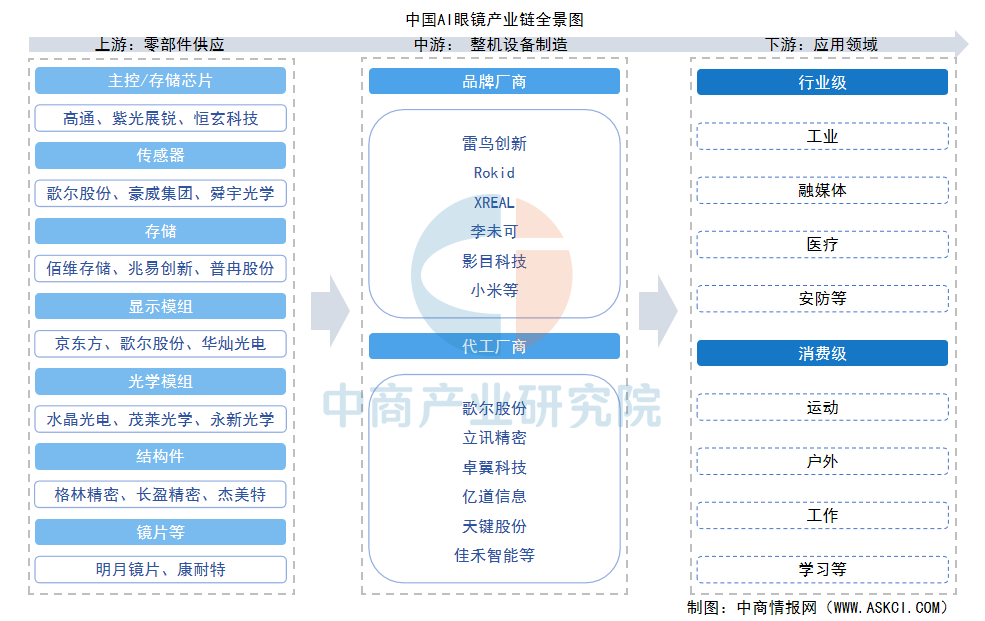

一、產業鏈

AI眼鏡是融合人工智能與可穿戴技術的智能設備,通過傳感器、攝像頭、語音交互及AI算法實現環境感知、信息處理與實時交互。AI眼鏡產業鏈上游為零部件供應,主要包括主控芯片、傳感器、存儲、顯示模組、光學模組、結構件、鏡片等;中游為整機制造,包括品牌廠商和代工廠商;下游應用包括行業級場景和消費級場景。

資料來源:中商產業研究院整理

二、上游分析

1.主控芯片

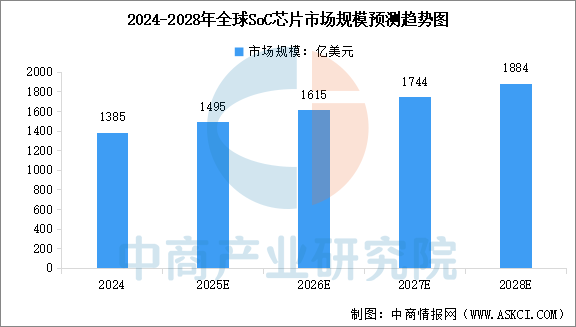

主控SoC芯片是AI眼鏡的"大腦",占整機BOM成本超30%,直接決定其性能、功耗。中商產業研究院發布的《2025-2030年全球及中國SoC芯片市場發展研究報告》顯示,2024年全球SoC芯片市場規模約1385億美元。中商產業研究院分析師預測,2025年全球SoC芯片市場規模將達到1495億美元,2028年市場規模將達到1884億美元。

數據來源:中商產業研究院整理

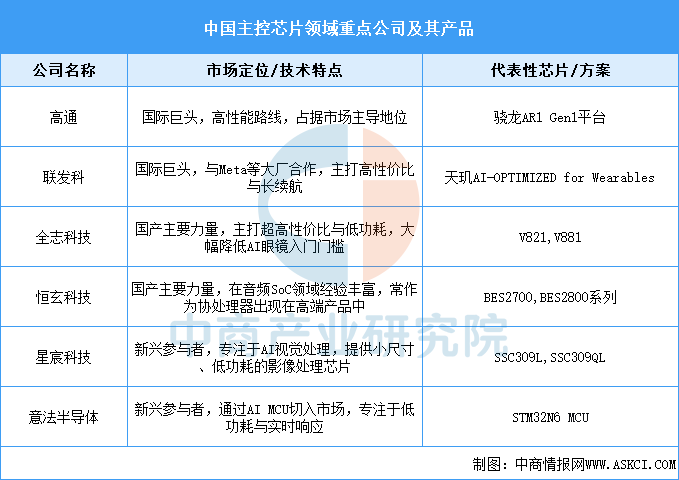

在AI眼鏡主控芯片領域,高通目前處于市場領先地位,其專為智能眼鏡設計的驍龍AR1 Gen1平臺已被Ray-Ban Meta、雷鳥創新等多家品牌的產品采用。與此同時,國產芯片公司也在快速崛起,全志科技推出了以高性價比為特點的V821和V881芯片,而恒玄科技的BES2700/2800系列則常作為協處理器,與高通等主控芯片搭配,負責低功耗任務以提升續航。此外,星宸科技的SSC309L/Q系列和意法半導體(ST)的STM32N6 AI MCU也憑借其在影像處理和低功耗方面的優勢,成為了該領域的重要參與者。

資料來源:中商產業研究院整理

2.圖像傳感器

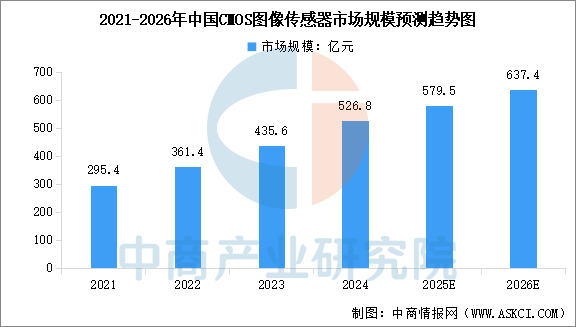

CMOS圖像傳感器憑借其成本、功耗與集成度優勢,已成為數字成像領域的主流技術。中商產業研究院發布的《2025-2030年中國CIS傳感器市場調查與行業前景預測專題研究報告》顯示,2024年中國CMOS圖像傳感器市場規模約526.8億元,較上年增長20.94%。中商產業研究院分析師預測,2025年中國CMOS圖像傳感器市場規模將達到579.5億元,2026年市場規模將達到637.4億元。

數據來源:中商產業研究院整理

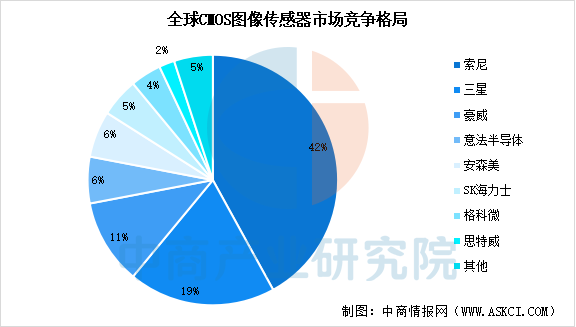

全球CIS市場呈現“三足鼎立”態勢,索尼、三星、豪威占據主導地位,合計市場份額超70%。中國CIS市場以本土廠商為主導,豪威、格科微、思特威等企業通過技術創新與細分領域深耕,逐步打破國際壟斷。

數據來源:中商產業研究院整理

3.光學元器件

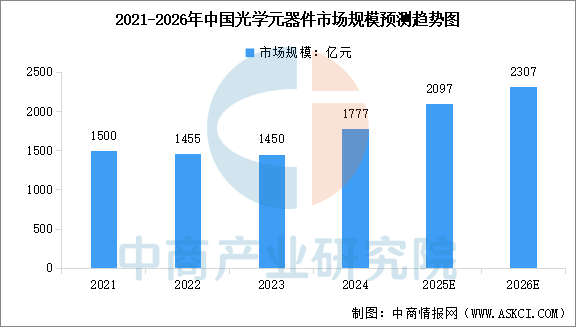

中國光學元器件市場在技術創新和應用拓展的雙重驅動下,展現出強勁的增長潛力。中商產業研究院發布的《2025-2030年中國光學元器件行業市場發展現狀及潛力分析研究報告》顯示,2024年中國光學元器件市場規模達到1777億元,同比增長23%。中商產業研究院分析師預測,2025年中國光學元器件的市場規模將超過2000億元,2026年市場規模將達到2307億元。

數據來源:中國光學光電子行業協會、中商產業研究院整理

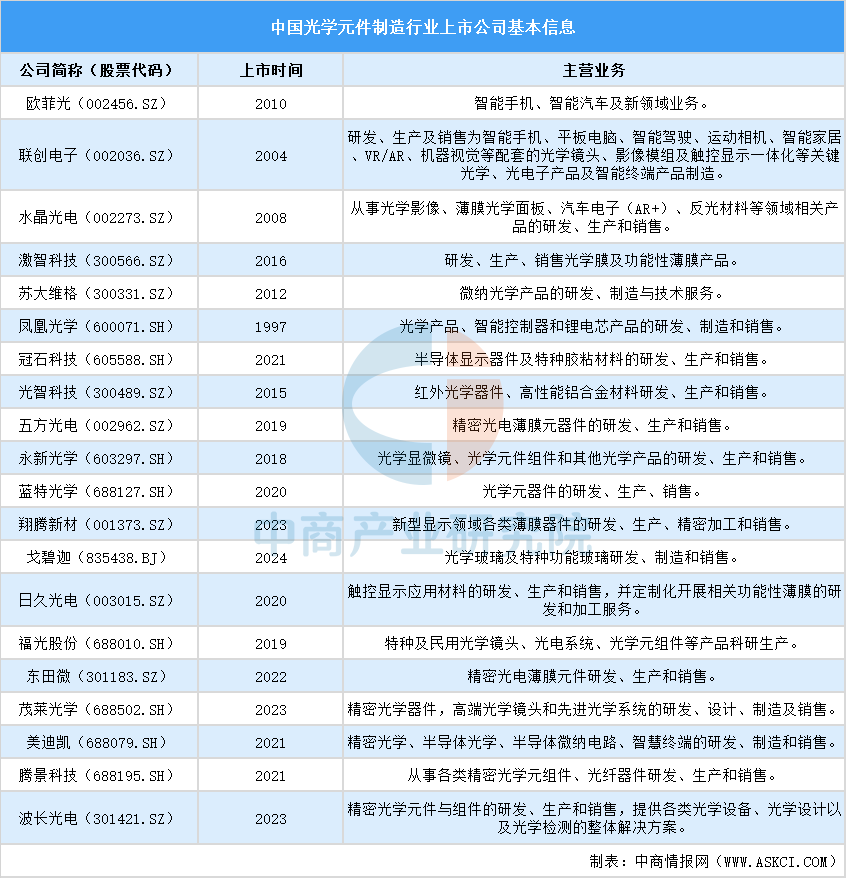

近年來國內光學元器件行業國產化替代進程不斷加速,相關企業已經能夠提供與國際品牌相媲美的產品,并逐步實現進口替代,我國光學元器件重點公司包括歐菲光、聯創電子與水晶光電等。

資料來源:中商產業研究院整理

4.AI大模型

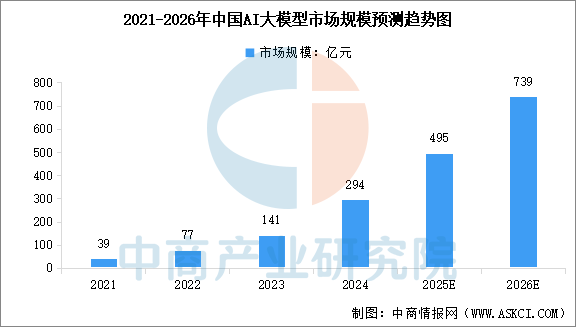

大模型的成熟降低了技術門檻,推動AI眼鏡從硬件堆砌轉向智能驅動。中商產業研究院發布的《2025-2030年中國AI大模型深度分析及投資前景研究預測報告》顯示,2024年中國AI大模型市場規模達到294億元,較上年增長83.92%。中商產業研究院分析師預測,2025年中國AI大模型市場規模將達到495億元,2025年市場規模將達到739億元。

數據來源:中商產業研究院整理

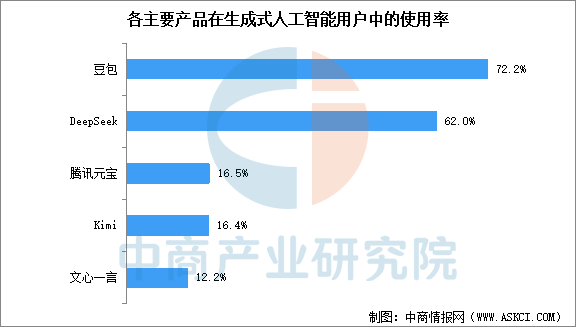

過去半年,使用過豆包的用戶在所有生成式人工智能用戶中的比例為72.2%,使用過DeepSeek的用戶在所有生成式人工智能用戶中的比例為62%,使用過騰訊元寶、Kimi、文心一言的用戶比例分別為16.5%、16.4%、12.2%。

數據來源:CNNIC、中商產業研究院整理

三、中游分析

1.AI眼鏡市場規模

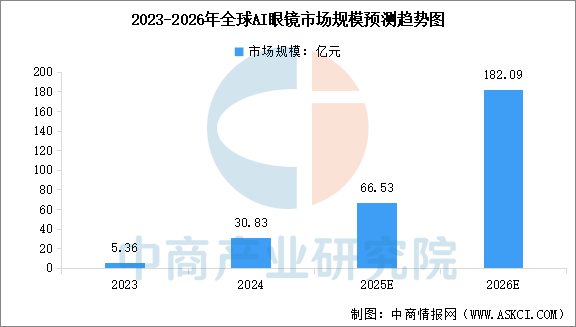

AI眼鏡正從“小眾潮玩”向“大眾智能入口”演進,技術進步與生態完善將推動其成為下一代人機交互的核心載體。中商產業研究院發布的《2025-2030年中國AI智能眼鏡產業市場深度研究及發展前景投資預測分析報告》顯示,2024年全球AI眼鏡市場規模已達到30.83億元,較上年增長475.19%。中商產業研究院分析師預測,2025年全球AI眼鏡市場規模將達到66.53億元,2026年市場規模將達到182.09億元。

數據來源:沙利文、中商產業研究院整理

2.AI眼鏡市場結構

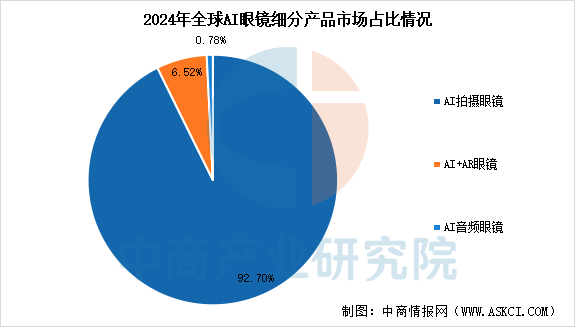

按照功能特性,AI眼鏡主要分為AI音頻眼鏡、AI拍攝眼鏡和AI+AR眼鏡三類。中商產業研究院發布的《2025-2030年中國AI智能眼鏡產業市場深度研究及發展前景投資預測分析報告》顯示,2024年全球AI眼鏡市場中,AI拍攝眼鏡市場規模為28.58億元,占比92.70%,占比最大。AI+AR眼鏡和AI音頻眼鏡市場規模分別為2.01億元和0.24億元,分別占比6.52%和0.78%。

數據來源:沙利文、中商產業研究院整理

3.AI眼鏡出貨量

中商產業研究院發布的《2025-2030年中國AI智能眼鏡產業市場深度研究及發展前景投資預測分析報告》顯示,從全球市場來看,2025年第一季度全球智能眼鏡出貨量為148.7萬臺,第二季度出貨量為255.5萬臺,上半年出貨量合計達404.2萬臺。從國內市場來看,2025年第一季度和第二季度中國智能眼鏡市場出貨量分別達49.4萬臺和66.4萬臺,上半年中國智能眼鏡出貨量合計達到115.8萬臺。

數據來源:IDC、中商產業研究院整理

4.AI眼鏡行業投融資情況

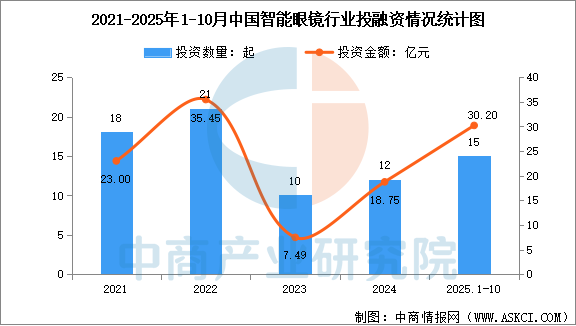

近兩年,資本的大量涌入正加速整個行業從概念驗證邁向商業化落地。中商產業研究院發布的《2025-2030年中國AI智能眼鏡產業市場深度研究及發展前景投資預測分析報告》顯示,2024年中國智能眼鏡行業相關投融資事件數量達12起,投融資金額達到18.75億元。2025年1-10月,中國智能眼鏡行業相關投融資事件數量和金額分別達到15起和30.2億元。

數據來源:IT桔子、中商產業研究院整理

5.AI眼鏡行業重點公司布局

中國AI眼鏡市場正處于高速發展的“爆發窗口期”,已形成由創業公司、科技大廠等多元主體參與的“百鏡大戰”格局。創業公司如雷鳥創新(雷鳥X3 Pro AR眼鏡)、Rokid(Rokid Glasses AR眼鏡)和XREAL(XREAL One Pro AR眼鏡)在AR顯示與空間計算領域表現活躍,科技大廠中,小米(小米AI眼鏡,主打拍攝)、華為(華為智能眼鏡2,聚焦音頻)和阿里巴巴(夸克AI眼鏡,結合AR與大模型)則依托其生態優勢,推出了各具特色的消費級產品。

資料來源:中商產業研究院整理

6.行業企業熱力分布圖

資料來源:中商產業研究院整理

四、下游分析

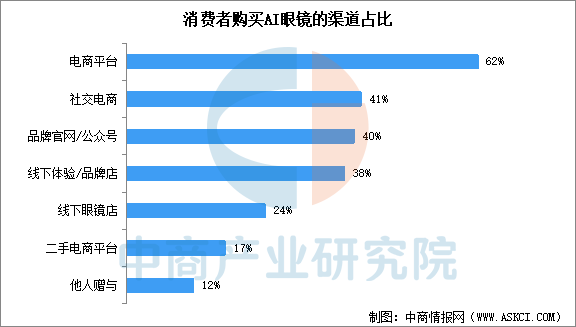

1.AI眼鏡購買渠道

相關調研數據顯示,消費者購買AI眼鏡的渠道呈現線上(電商平臺、社交電商、品牌官網/公眾號等)為主、線下體驗(線下體驗/品牌店、線下眼鏡店等)為輔的格局。

數據來源:中商產業研究院整理

2.消費者偏好

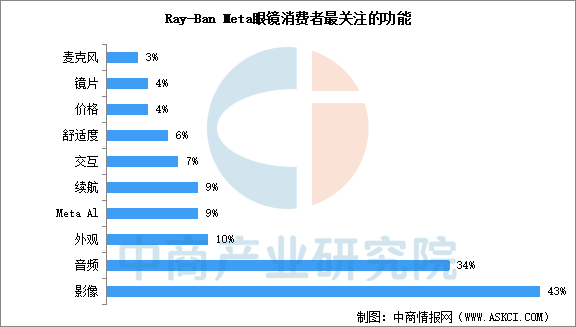

Ray-Ban Meta眼鏡作為一款結合了時尚設計與智能技術的產品,自問世以來就受到了廣泛關注。Ray-Ban Meta眼鏡的消費者最關注的功能主要包括攝影攝像功能、音頻播放與通話功能、AI交互功能、時尚設計與舒適度以及與Meta應用的無縫集成等。

數據來源:中商產業研究院整理