2025年中國方便食品產業鏈圖譜及投資布局分析(附產業鏈全景圖)

關鍵詞: 方便食品行業 產業鏈 上游原料 中游市場 下游銷售渠道

中商情報網訊:中國方便食品行業前景廣闊,正從“規模擴張”向“價值創造”戰略轉型。在健康化與科技創新的雙輪驅動下,行業通過產品升級與場景拓展,持續挖掘新的增長空間,推動市場邁向高質量發展新階段。

一、產業鏈

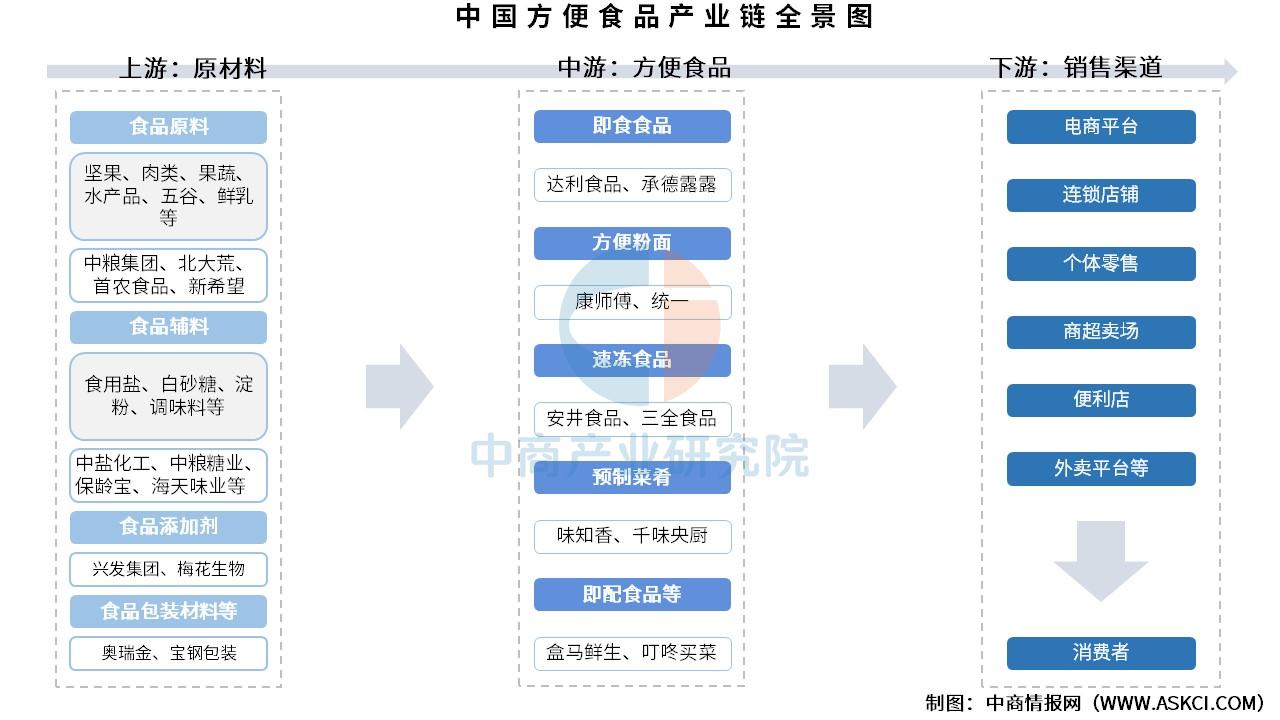

方便食品產業鏈上游為食品原料、食品輔料、食品添加劑、食品包裝材料等,其中食品原料包括堅果、果蔬、五谷、肉類等,食品輔料包括食用鹽、白砂糖、淀粉、調味料等;中游為方便食品,可分為即食食品、方便粉面、速凍食品、預制菜肴、即配食品等;下游為休閑食品銷售流通環節,主要通過各類線上及線下渠道到達終端消費者手中。

資料來源:中商產業研究院整理

二、上游分析

1.食品原料

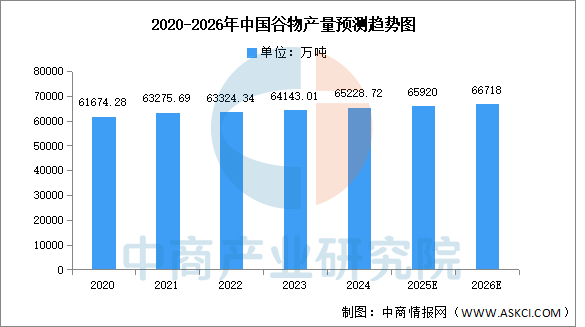

(1)谷物

近年來,中國谷物產量整體維持在60000萬噸以上,呈現穩定增長趨勢。中商產業研究院發布的《2025-2030年中國農產品產業深度分析及產業發展風險研究預測報告》顯示,2024年中國谷物產量65229萬噸,比2023年增加1086萬噸,增長1.7%。中商產業研究院分析師預測,2025年中國谷物產量將繼續增長至65920萬噸,2026年將達66718萬噸。

數據來源:中商產業研究院數據庫

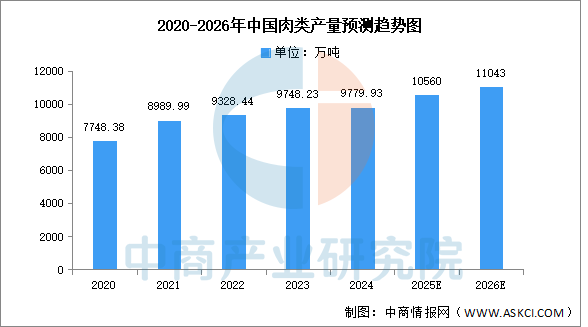

(2)肉類

隨著肉制品需求快速增長,國內肉類產量也不斷增加。中商產業研究院發布的《2025-2030年中國農產品產業深度分析及產業發展風險研究預測報告》顯示,2024年全國肉類產量達9779.93萬噸,同比增長0.33%。中商產業研究院分析師預測,2025年全國肉類產量將達10560萬噸,2026年有望超過11000萬噸。

數據來源:中商產業研究院數據庫

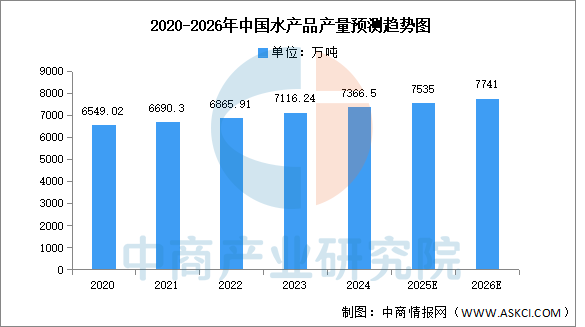

(3)水產品

中商產業研究院發布的《2025-2030年中國農產品產業深度分析及產業發展風險研究預測報告》顯示,2024年全年水產品總產量7366.5萬噸,比上年增長3.5%。其中,養殖產量6062萬噸,增長4.3%;捕撈產量1305萬噸,下降0.1%。中商產業研究院分析師預測,2025年中國水產品產量將繼續增長至7535萬噸,2026年將達7741萬噸。

數據來源:中商產業研究院數據庫

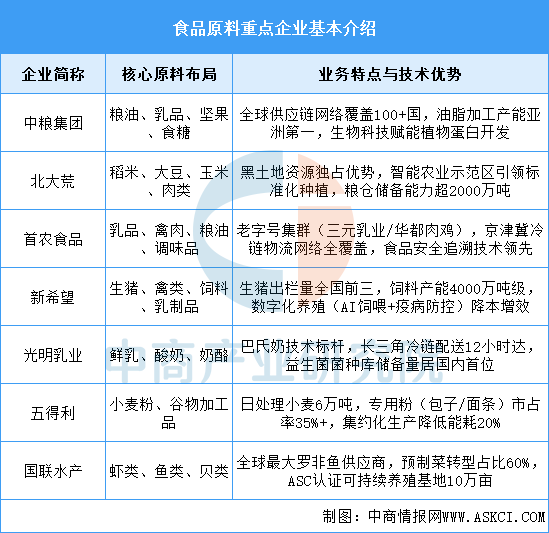

(4)重點企業分析

當前食品原料行業正加速向規模化、標準化、綠色化轉型,頭部企業通過全產業鏈整合強化資源控制力,同時技術創新推動基礎原料(如植物蛋白、低溫乳品)向高附加值升級,供應鏈韌性建設成為競爭核心。中糧、北大荒等龍頭企業依托全產業鏈與技術創新主導基礎原料供應,新希望、光明聚焦細分領域高效產能,五得利、國聯水產通過專業化生產強化品類壁壘,共同構建中國食品原料安全體系。

資料來源:中商產業研究院整理

2.食物輔料

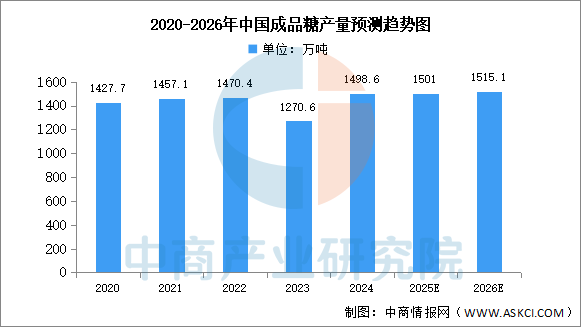

(1)成品糖

成品糖(如白砂糖、冰糖)主要用于提供甜味或調節口感,屬于食品輔料。中商產業研究院發布的《2025-2030年中國成品糖行業市場發展現狀及潛力分析研究報告》顯示,2024年中國成品糖產量達1498.6萬噸,同比增長17.8%。中商產業研究院分析師預測,2025年中國成品糖產量將達1501萬噸,2026年保持穩定增長至1515.1萬噸。

數據來源:中商產業研究院數據庫

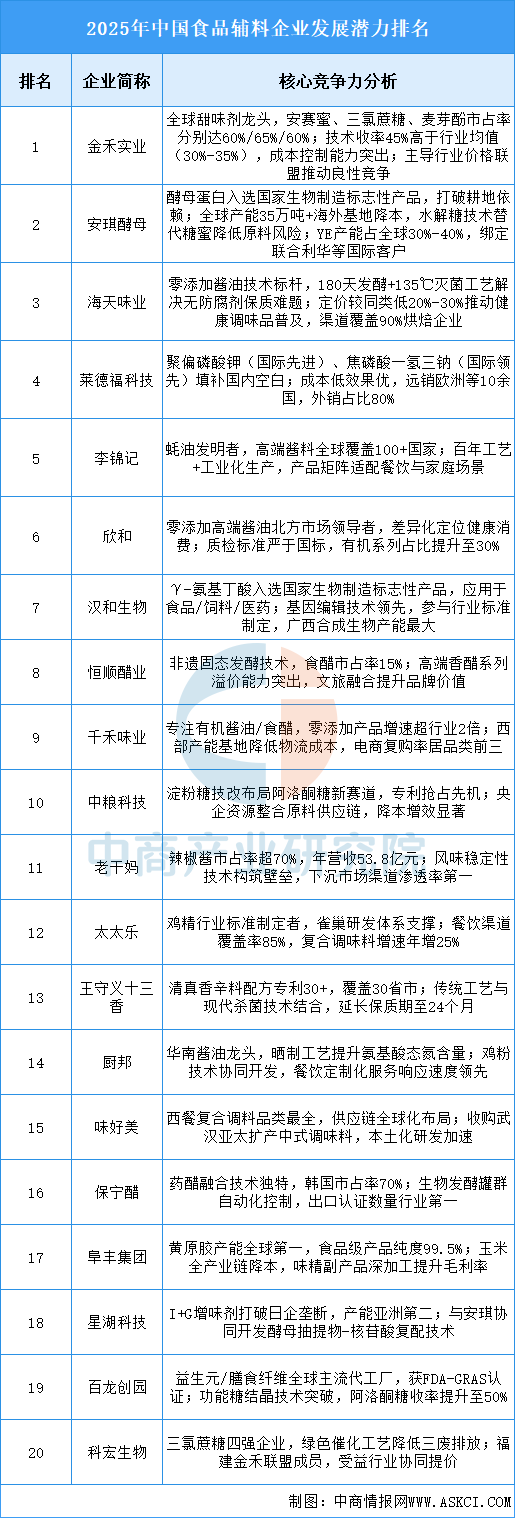

(2)重點企業分析

中國食品輔料產業已形成“健康化+全球化+技術自主”三位一體的競爭格局,頭部企業通過突破生物制造、零添加工藝及綠色合成技術,顯著提升高附加值產品占比并重構全球供應鏈話語權。產業鏈縱向深化原料替代與成本優化(如水解糖、玉米全組分利用),橫向向功能健康(益生元、代糖)、低碳生產(生物發酵、催化降耗)延伸;國際化進程從產能輸出轉向標準輸出,以國際認證、本土化研發加速滲透歐美高端市場,驅動國產化率從45%向60%躍進,技術迭代與生態協同成為行業分化的核心變量。

資料來源:中商產業研究院整理

三、中游分析

1.市場規模

近年來,從傳統的方便面到創新型預制菜、調味面制品,方便食品憑借便捷性和多樣性在我國蓬勃發展,成為老百姓日常生活中不可獲缺的美食。中商產業研究院發布的《2025-2030年中國方便食品業深度分析及發展前景預測報告》顯示,2023年中國方便食品市場規模達到6736億元,近五年年均復合增長率達10.6%,2024年約為7781.8億元。中商產業研究院分析師預測,2025年中國方便食品市場規模將達到9141億元,2026年市場規模將進一步增長至9603億元。

數據來源:中商產業研究院整理

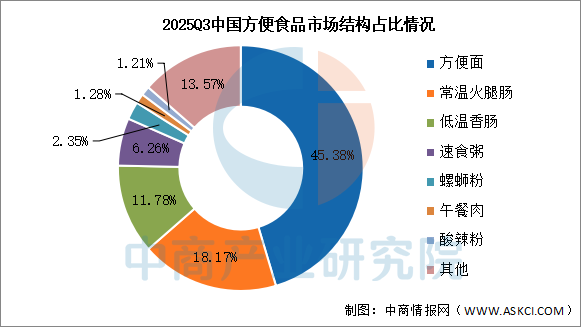

2.市場結構

從部分重點類目在2025Q3的表現來看,方便面仍然是方便速食類目中的支柱,占比達45.38%,接近市場的一半。第二梯隊的常溫火腿腸、低溫香腸在2025Q3的占比分別為18.17%和11.78%,均保持小幅同比增長。其次分別為速食粥、螺螄粉、午餐肉、酸辣粉,占比分別為6.26%、2.35%、1.28%、1.21%。

數據來源:中商產業研究院整理

3.競爭格局

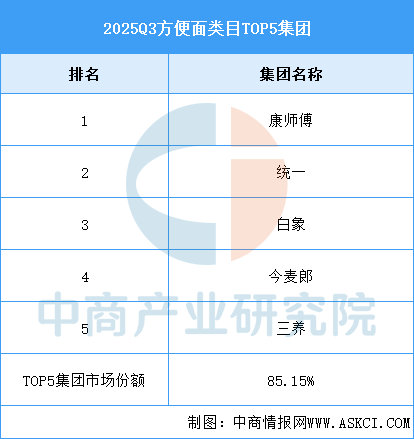

(1)方便面

2025Q3,方便面類目的前五集團由康師傅、統一、白象、今麥郎和三養組成,市場份額合計85.15%,市場集中度高且相比上個季度有所提升。

資料來源:中商產業研究院整理

(2)常溫火腿腸

常溫火腿腸的前五集團分別為雙匯、金鑼、新希望六和、力誠和起亮食品,合計市場份額占到93.37%,市場集中度高,且有一定的環比提升。

資料來源:中商產業研究院整理

(3)低溫香腸

2025Q3,低溫香腸類目TOP5集團分別為雙匯、金鑼、雨潤、飄香和得利斯,市場份額合計71.53%,集中度較高但較上個季度有環比輕微下降。

資料來源:中商產業研究院整理

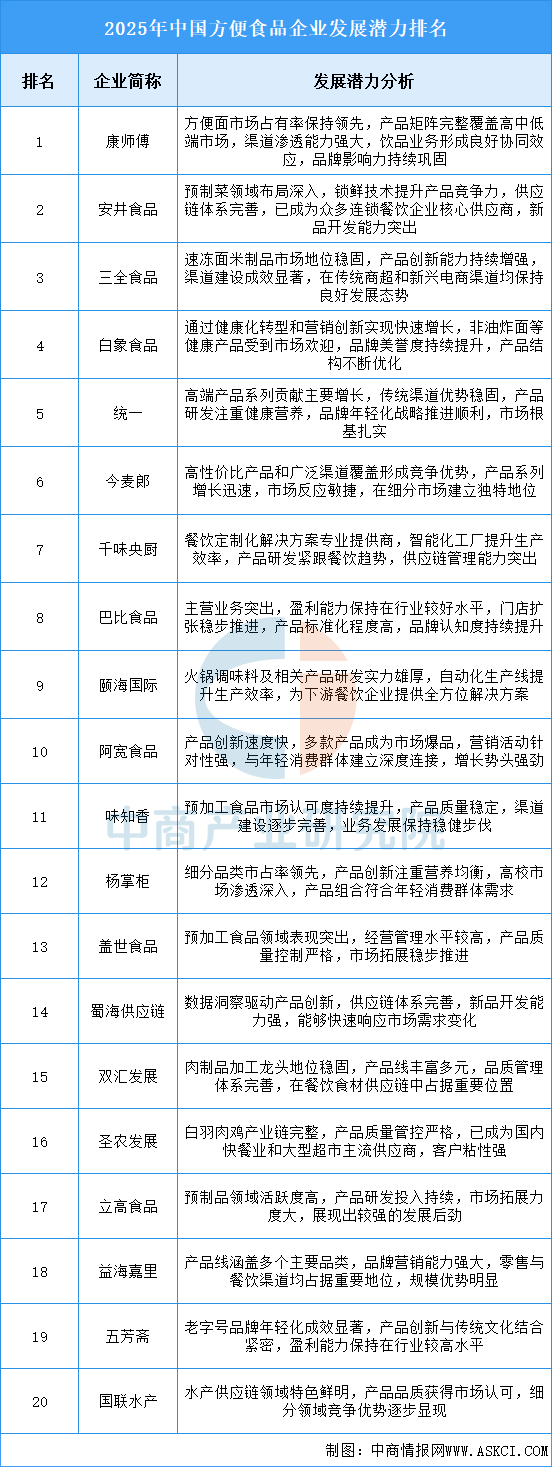

4.企業潛力排行

方便食品行業正朝著健康化、場景化和技術化的方向快速發展,企業競爭重點圍繞產品創新與供應鏈效率提升展開,未來發展關鍵在于通過技術革新提升產品品質與生產效益,積極開拓細分市場以把握新的增長機遇,構建覆蓋線上線下的全渠道銷售網絡以提升市場滲透率,并持續推動品牌建設以增強消費者黏性,這些因素將共同決定企業在日益激烈的市場競爭中的發展空間和行業地位。

資料來源:中商產業研究院整理

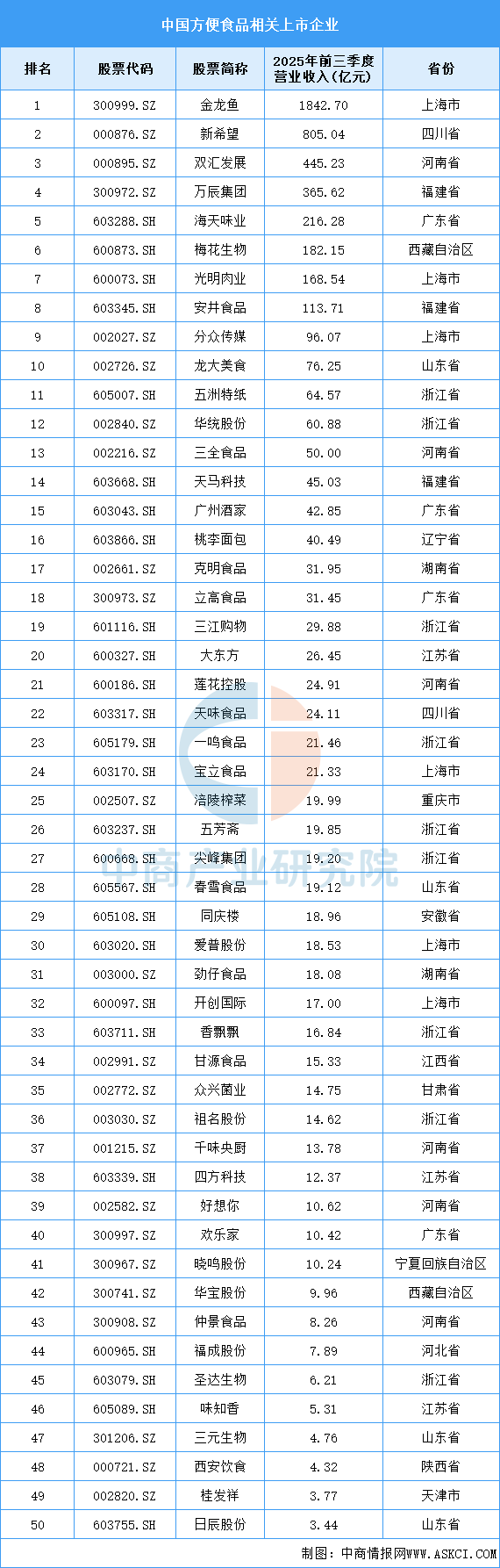

5.相關上市企業分析

目前,中國方便食品相關A股上市企業分布較廣,其中浙江省數量最多,共9家。河南省和上海市均為6家,并列第二。

資料來源:中商產業研究院整理

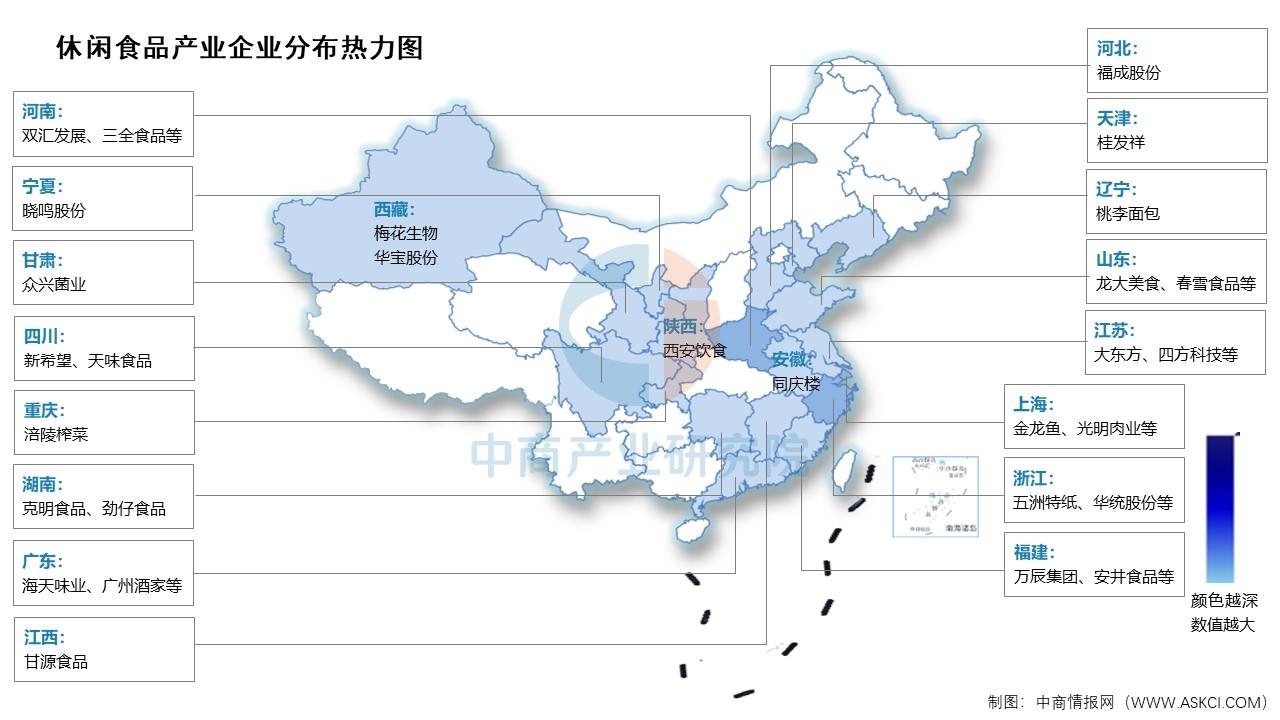

6.企業熱力分布圖

資料來源:中商產業研究院整理

四、下游分析

目前,線上銷售渠道已經成為方便速食產品的重要銷售渠道,占比達到57.4%,超過市場的一半。

數據來源:中商產業研究院整理