2025年中國光伏硅片行業市場前景預測研究報告(簡版)

關鍵詞: 光伏硅片 行業發展政策 行業發展現狀 重點企業 發展前景

中商情報網訊:光伏硅片作為晶硅光伏電池的“基底材料”,其發展水平直接決定了電池的轉換效率極限與制造成本。當前,在P型向N型技術迭代、以及大尺寸化、薄片化趨勢的共同驅動下,硅片環節正成為推動光伏產業降本增效的核心支點。

一、光伏硅片定義

光伏硅片是晶體硅光伏電池的核心基板材料,其技術發展主要圍繞晶體結構優化展開:單晶硅片憑借原子有序排列帶來的高轉換效率已成為市場絕對主流,而多晶硅片則以成本優勢在特定領域保留應用空間,當前技術正持續向N型摻雜、薄片化等高效方向迭代升級。

資料來源:中商產業研究院整理

二、光伏硅片行業發展政策

光伏硅片作為光伏產業鏈的核心中間環節,其生產、技術路線、價格和盈利水平深受光伏政策的直接和顯著影響。光伏行業是國家大力支持的戰略性新興產業,受到國家產業政策的重點支持。近年來,國家陸續出臺了多項政策,鼓勵光伏行業發展與創新,《關于促進可再生能源綠色電力證書市場高質量發展的意見》《關于支持電力領域新型經營主體創新》《關于大力實施可再生能源替代行動的指導意見》等產業政策為光伏行業的發展提供了明確、廣闊的市場前景,為企業提供了良好的生產經營環境。具體政策如下:

資料來源:中商產業研究院整理

三、光伏硅片行業發展現狀

1.全球光伏硅片市場

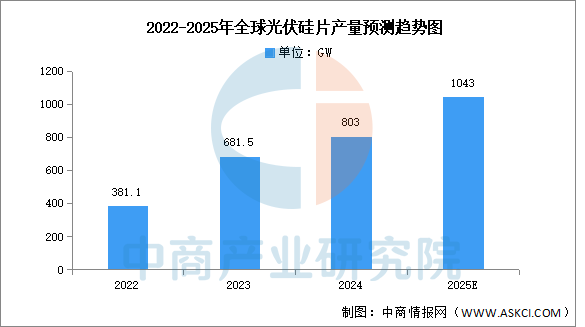

(1)產量情況

2024年全球硅片市場規模延續增長態勢,但增速呈現下降趨勢。中商產業研究院發布的《2025-2030中國光伏硅片市場現狀研究分析與發展前景預測報告》顯示,2024年全球光伏硅片產量約為803.0GW,同比增長17.8%。中商產業研究院分析師預測,2025年全球光伏硅片產量將超過1000GW。

數據來源:中商產業研究院整理

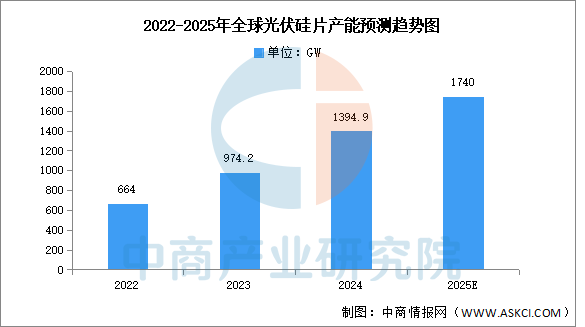

(2)產能情況

中商產業研究院發布的《2025-2030中國光伏硅片市場現狀研究分析與發展前景預測報告》顯示,截至2024年底,全球硅片總產能約為1394.9GW,同比增長43.2%。中商產業研究院分析師預測,2025年全球光伏硅片產能將達1740GW。

數據來源:中商產業研究院整理

2.中國光伏硅片市場

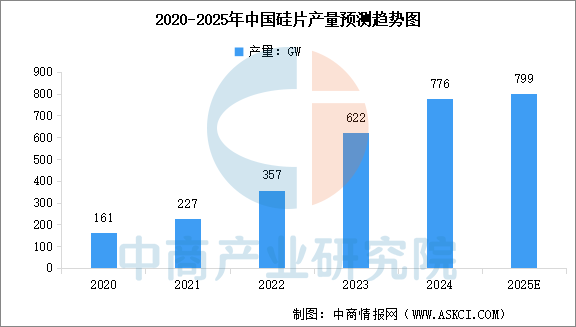

(1)產量情況

中國硅片產量增速均呈現放緩態勢。中商產業研究院發布的《2025-2030中國光伏硅片市場現狀研究分析與發展前景預測報告》顯示,2024年中國硅片產量約776GW。中商產業研究院分析師預測,2025年中國硅片產量將達799GW。

數據來源:中商產業研究院整理

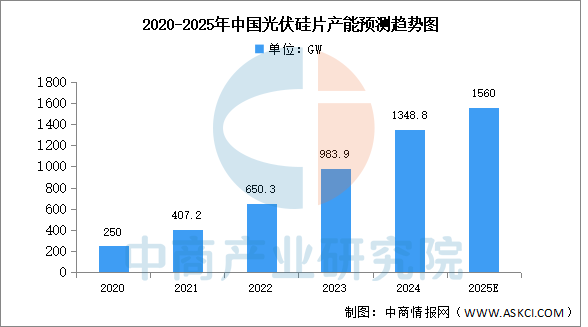

(2)產能情況

中商產業研究院發布的《2025-2030中國光伏硅片市場現狀研究分析與發展前景預測報告》顯示,我國大陸硅片產能約1348.8GW,同比增長41.4%,占全球硅片產能的96.7%。中商產業研究院分析師預測,2025年中國光伏硅片產能將超過1500GW。

數據來源:中商產業研究院整理

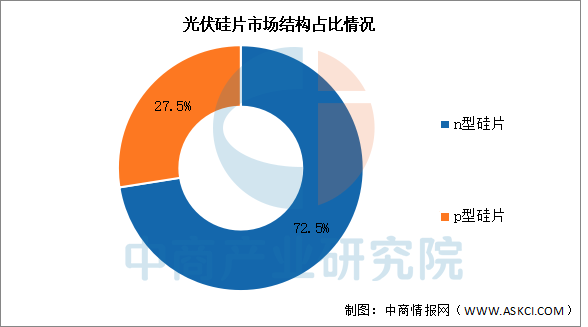

3.市場結構

截至2024年底,n型硅片的市場占比已全面超越p型硅片,占比高達72.5%,而p型硅片的市場占比從2023年的74.5%下降至27.5%。

數據來源:中商產業研究院整理

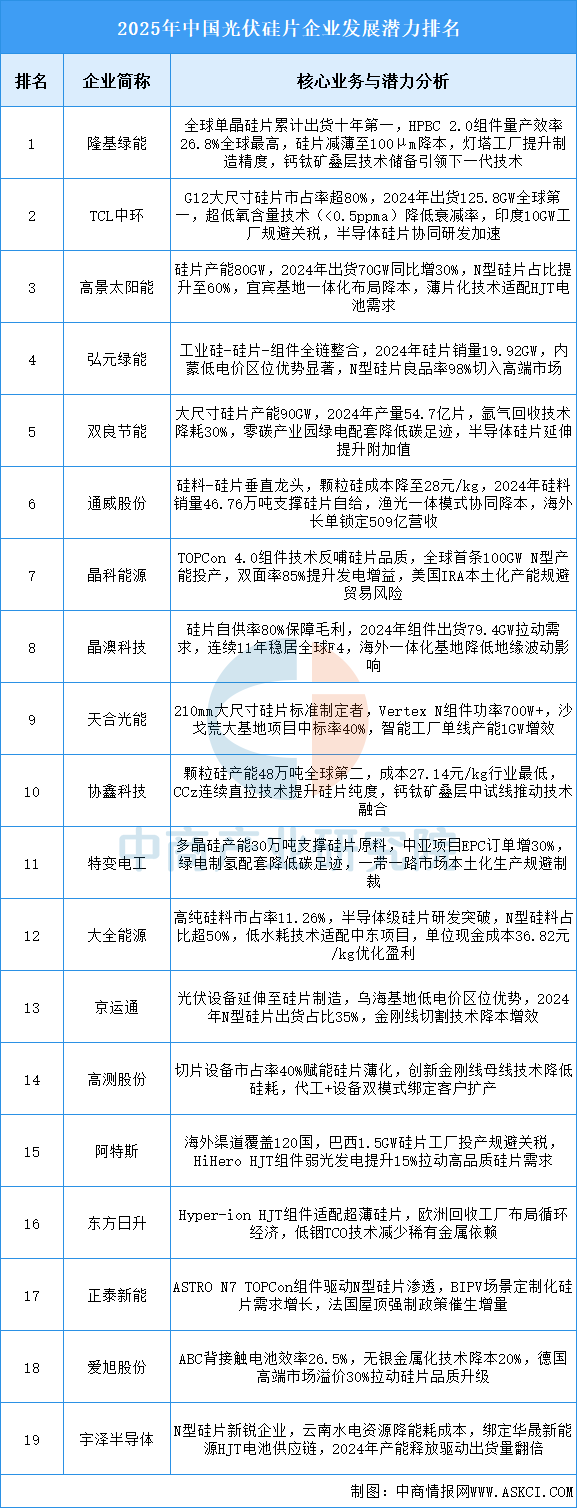

4.企業潛力排行

光伏硅片行業整體受益于N型技術迭代(滲透率超60%)與薄片化降本(厚度≤100μm),頭部企業憑借全產業鏈整合與海外產能布局鞏固優勢;政策驅動下市場集中度持續提升(CR5超85%),但面臨產能過剩、貿易壁壘及原材料波動等挑戰,未來三年增長將取決于半導體級工藝突破、低碳制造認證及鈣鈦礦疊層技術商業化進度。

資料來源:中商產業研究院整理

四、光伏硅片行業重點企業

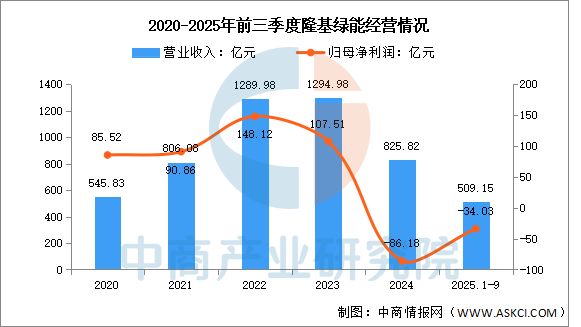

1.隆基綠能

隆基綠能科技股份有限公司的主營業務是單晶硅棒和硅片、電池和組件的研發、生產和銷售,以及光伏電站的開發運營。隆基綠能的主要產品是單晶硅棒、單晶硅片、單晶電池片、單晶組件、建筑光伏一體化、堿性水電解槽制氫設備。

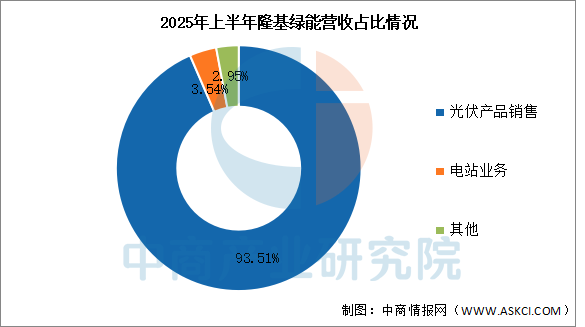

2025年前三季度實現營業收入509.15億元,同比下降13.1%;歸母凈利潤虧損34.03億元。2025年上半年主營產品包括光伏產品銷售、電站業務,營收分別占整體的93.51%、3.54%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

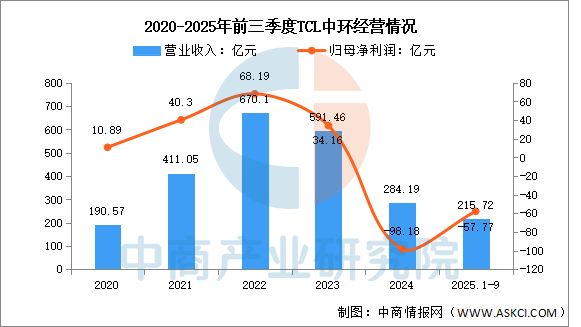

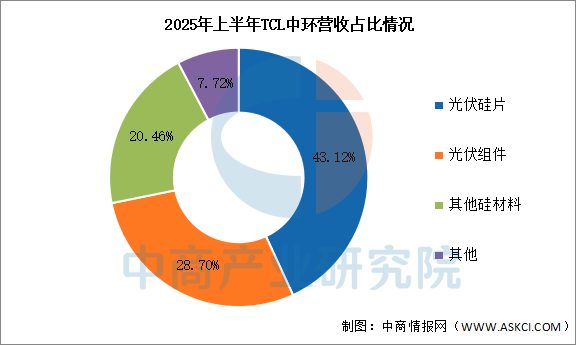

2.TCL中環

TCL中環新能源科技股份有限公司的主營業務是光伏硅片、光伏電池及組件的研發、生產和銷售。TCL中環的主要產品是光伏硅片、光伏組件、其他硅材料、光伏電站。

2025年前三季度實現營業收入215.72億元,同比下降4.47%;歸母凈利潤虧損57.77億元。2025年上半年主營產品包括光伏硅片、光伏組件,營收分別占整體的43.12%、28.70%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

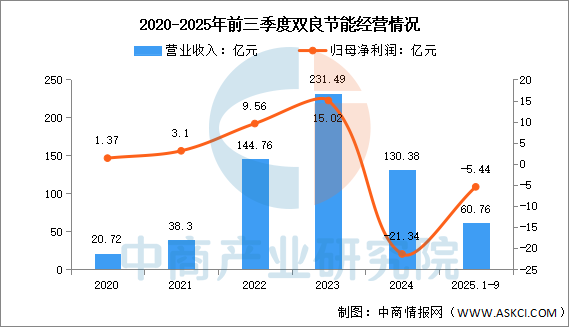

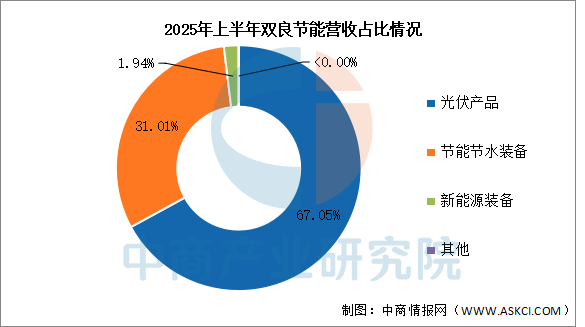

3.雙良節能

雙良節能系統股份有限公司的主營業務是節能節水系統業務及新能源系統業務。公司的主要產品是溴化鋰制冷機及熱泵、電熱泵、電制冷系統、換熱器、空冷器等、多晶硅還原爐及其模塊、綠電智能制氫裝備等、大尺寸單晶硅棒、硅片、高效光伏組件等。

2025年前三季度實現營業收入60.76億元,同比下降41.28%;歸母凈利潤虧損5.44億元。2025年上半年主營產品包括光伏產品、節能節水裝備、新能源裝備,營收分別占整體的67.05%、31.01%、1.94%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

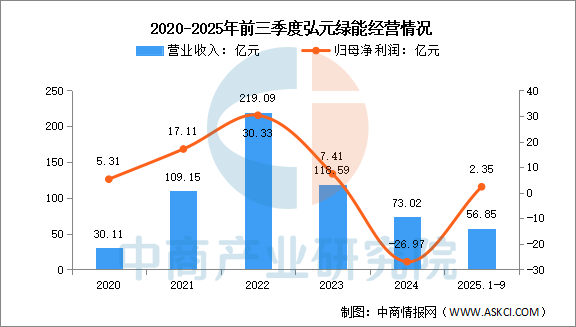

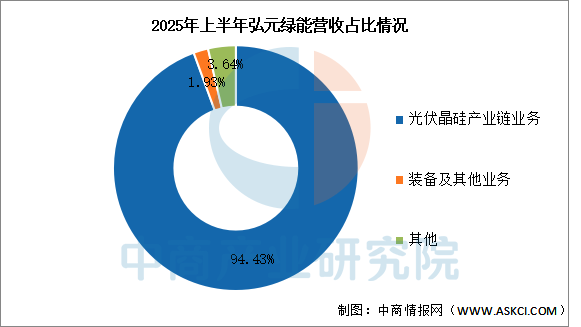

4.弘元綠能

弘元綠色能源股份有限公司的主營業務是光伏晶硅產業鏈相關業務及高端智能化裝備業務。弘元綠能的主要產品是數控機床、通用機床、自動化控制設備、檢測設備、金屬結構件、機床零部件及配件、半導體材料、石墨材料、碳碳材料、單晶硅棒。

2025年前三季度實現營業收入56.85億元,同比增長6.54%;實現歸母凈利潤2.35億元,同比增長114.42%。2025年上半年光伏晶硅產業鏈業務營收占整體的94.43%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

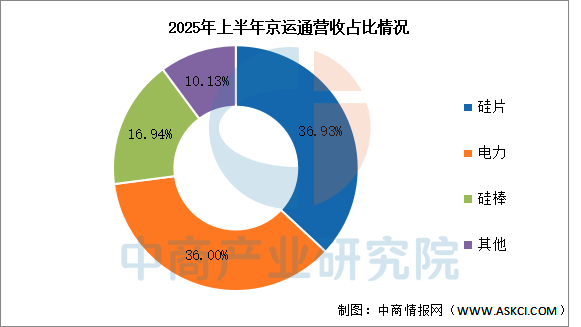

5.京運通

北京京運通科技股份有限公司的主營業務是高端裝備制造業務、新材料業務、新能源發電業務。京運通的主要產品是單晶硅生長爐、金剛線開方機、金剛線切片機、區熔單晶硅爐、碳化硅晶體生長設備、金剛石生長爐。

2025年前三季度實現營業收入24.57億元,同比下降37.56%;歸母凈利潤虧損2.27億元。2025年上半年主營產品包括硅片、電力、硅棒,營收分別占整體的36.93%、36.00%、16.94%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

五、光伏硅片行業發展前景

1.技術突破驅動產業價值提升

中國光伏硅片行業通過晶體生長和切割工藝的創新,持續推動產品性能優化。n型硅片憑借更高少子壽命和更低雜質濃度,成為高效TOPCon和HJT電池的主流選擇,助力組件轉換效率突破瓶頸。金剛線細線化與碳碳復合材料應用使硅片厚度持續下降,在保證機械強度前提下減少單位硅耗。這些技術進步推動行業從p型同質化競爭向n型高效產品轉型,幫助企業在降低制造成本的同時提升產品附加值,為下游電池技術升級提供關鍵支撐。

2.產業鏈協同增強供給韌性

上游多晶硅與下游電池環節的深度綁定提升產業聯動效率。龍頭企業通過垂直布局實現從工業硅到組件的全鏈條配套,降低中間環節交易成本;設備廠商與硅片企業聯合開發大投料量單晶爐,實現裝料量從百公斤級向噸級跨越。這種協同模式縮短n型硅片技術驗證周期,幫助行業應對多晶硅價格波動,保障新型電池技術迭代的原料供應安全。

3.綠色創新推動可持續發展

低碳技術與循環經濟模式重塑行業競爭邏輯。硅片企業通過余熱回收系統降低單晶拉制能耗,金剛線母線循環利用技術減少資源消耗;退役硅泥提純再生技術將切割廢料轉化為太陽能級多晶硅,形成閉環材料流。綠色實踐不僅響應全球碳關稅要求,還通過能耗物耗優化構建長期成本優勢,幫助企業在國際市場上建立環境友好型品牌形象。