2025年中國激光器行業市場前景預測研究報告(簡版)

關鍵詞: 激光器行業 市場規模 市場結構 下游應用 重點企業 發展前景

中商情報網訊:近年來,激光技術在我國制造業尤其是裝備制造領域應用持續深化。在國家對高端制造和科技創新的政策支持下,激光器行業在技術研發、產品性能及應用拓展方面取得顯著進展。當前激光器市場在制造業升級與國產替代雙輪驅動下保持強勁增長,光纖激光器占據主導地位。

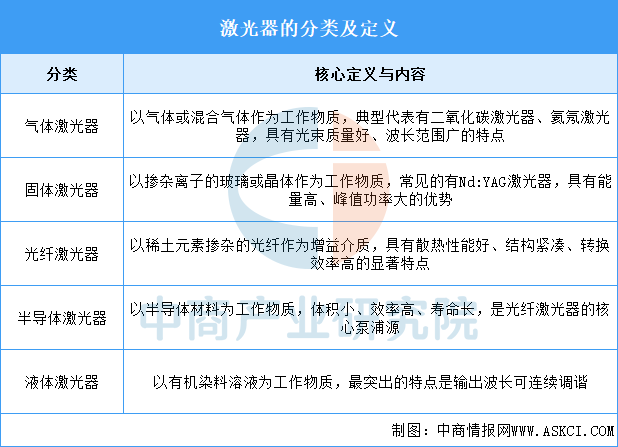

一、激光器定義

激光器是以工作物質為基礎,通過粒子數反轉和光學諧振腔產生激光的裝置。增益介質作為激光器的核心發光物質,直接決定了激光的輸出特性、效率及應用場景,不同介質的特性使得激光器能夠滿足從工業加工、醫療美容到科學研究等眾多領域的差異化需求。

資料來源:中商產業研究院整理

二、激光器行業發展政策

激光器作為激光設備的技術載體與價值核心,其發展深受激光設備相關政策的影響。激光設備在工業發展中具有至關重要的作用,它在工業制造可以實現高精度、高效率、高靈活性的加工,大幅提升產品質量和生產效率,推動產業升級。我國重視激光設備行業的發展,出臺了《關于2025年加力擴圍實施大規模設備更新和消費品以舊換新政策的通知》《工業重點行業領域設備更新和技術改造指南》等多種政策,為行業發展創造良好環境。

資料來源:中商產業研究院整理

三、激光器行業發展現狀

1.市場規模

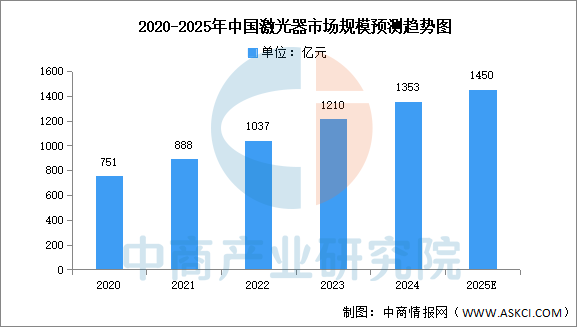

激光器是一種能發射激光的裝置器件,是激光顯示系統中最為核心的部件。中商產業研究院發布的《2025-2030年中國激光器市場前景及投資機會研究報告》顯示,2023年中國激光器市場規模達到1210億元,同比增長16.68%,2024年約為1353億元。中商產業研究院分析師預測,2025年中國激光器市場規模將達1450億元。

數據來源:中商產業研究院整理

2.市場結構

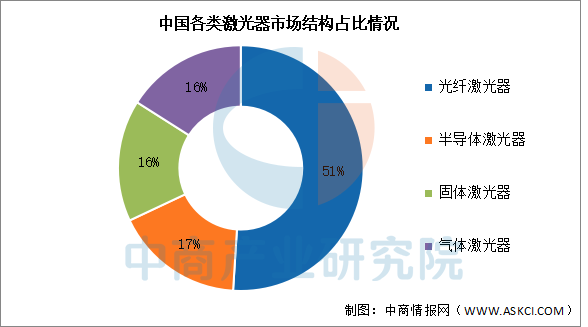

根據增益介質的不同,激光器可分為光纖激光器、半導體激光器、固體激光器和氣體激光器。其中,光纖激光器因高效率、多用途、低維護成本的特點受到下游客戶的青睞。在應用領域,光纖激光器已成為最大的激光器品類,市場份額超過一半。光纖激光器主要應用在工業領域,而醫學領域主要還是以半導體、固體及氣體激光為主,三者合計占比49%。

數據來源:中商產業研究院整理

3.投融資情況

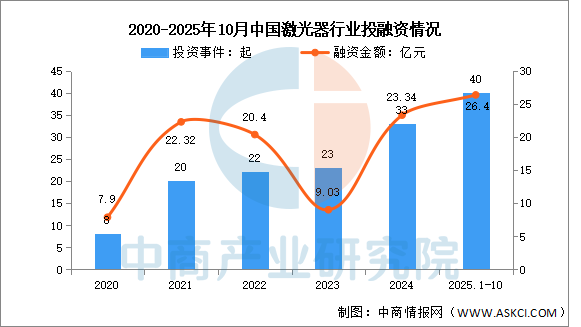

近年來,中國激光器行業投融資市場呈現增長趨勢。IT桔子數據顯示,2025年1-10月激光器行業已披露投資事件達40起,已經超過去年全年,已披露融資金額達26.4億元,有望繼續增長。

數據來源:IT桔子、中商產業研究院整理

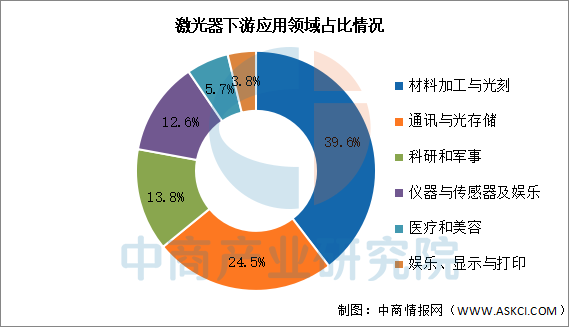

4.下游應用情況

激光器行業下游應用場景豐富,包括但不限于傳統制造、汽車生產、重工制造、醫療美容、通信和航空航天等行業。從應用領域看,材料加工與光刻占比最高,達39.6%。其次分別為通訊與光存儲、科研和軍事、儀器與傳感器及娛樂、醫療和美容及娛樂、顯示與打印,分別占比24.5%、13.8%、12.6%、5.7%、3.8%。

數據來源:中商產業研究院整理

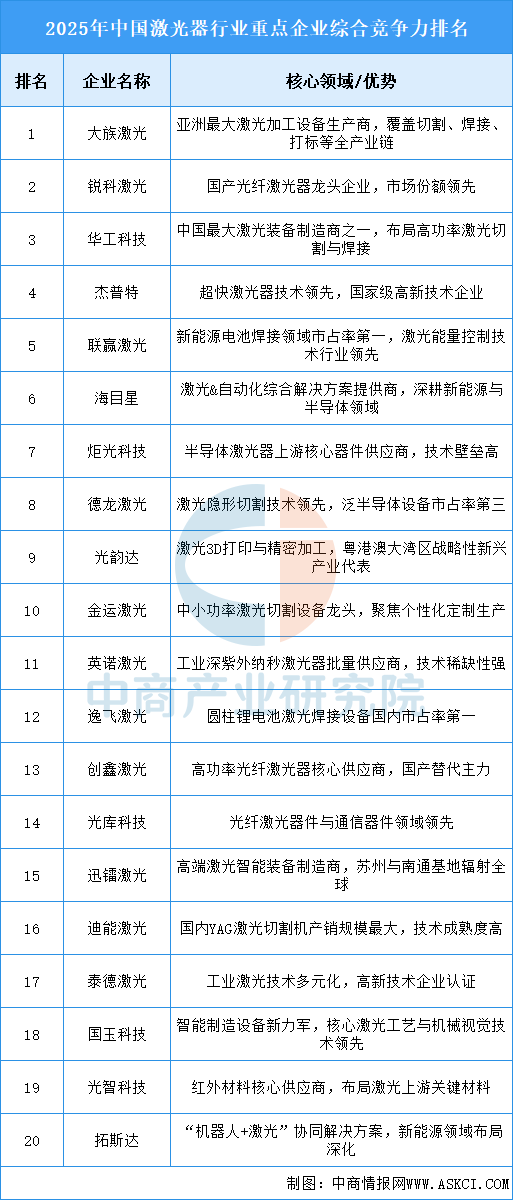

5.企業綜合競爭力

激光器是一種能發射激光的裝置器件,是激光顯示系統中最為核心的部件。當前,中國激光器行業重點企業主要包括大族激光、銳科激光、華工科技、杰普特、聯贏激光、海目星等。

資料來源:中商產業研究院整理

四、激光器行業重點企業

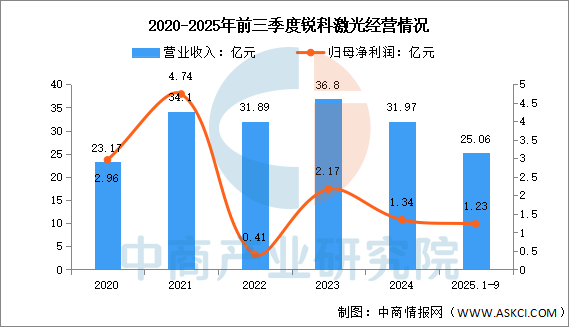

1.銳科激光

武漢銳科光纖激光技術股份有限公司的主營業務是光纖激光器及其關鍵器件與材料的研發、生產和銷售。銳科激光的主要產品是光纖激光器及其關鍵器件與材料。

2025年前三季度實現營業收入25.06億元,同比增長6.68%;實現歸母凈利潤1.23億元,同比增長2.5%。2024年主營產品包括連續光纖激光器、脈沖光纖激光器,營收分別占整體的79.03%、12.56%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

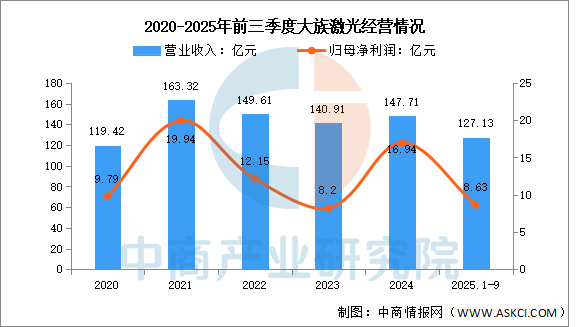

2.大族激光

大族激光科技產業集團股份有限公司的主營業務是智能制造裝備及其關鍵器件的研發、生產和銷售。大族激光的主要產品是通用元件及行業普及產品、行業專機產品、極限制造產品等三大類。

2025年前三季度實現營業收入127.13億元,同比增長25.51%;實現歸母凈利潤8.63億元,同比下降39.48%。

數據來源:中商產業研究院整理

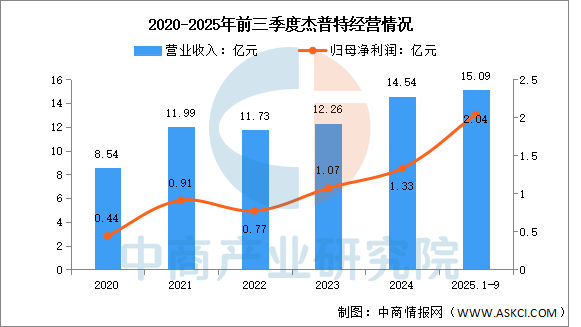

3.杰普特

深圳市杰普特光電股份有限公司的主營業務是研發、生產和銷售激光器以及主要用于集成電路和半導體光電相關器件精密檢測及微加工的智能裝備。杰普特的主要產品是激光器、激光/光學智能裝備和光纖器件。

2025年前三季度實現營業收入15.09億元,同比增長41.03%;實現歸母凈利潤2.04億元,同比增長98.06%。2024年主營產品包括激光器、激光/光學智能裝備,營收分別占整體的48.22%、43.21%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

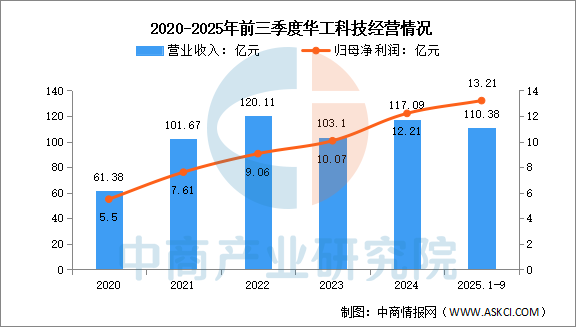

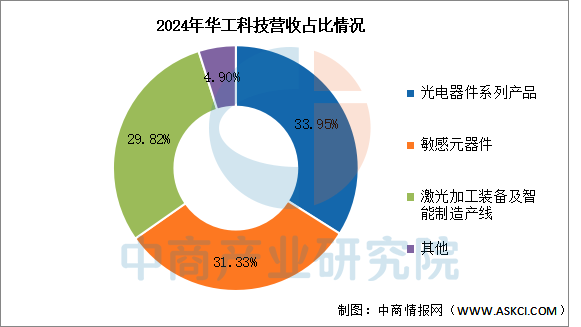

4.華工科技

華工科技產業股份有限公司的主營業務是激光設備的生產與銷售、激光防偽標識的生產與銷售、敏感電子元器件的生產與銷售、光通信電子元器件的生產與銷售、計算機軟件與信息系統集成等技術及產品的開發、研制、銷售等業務。

2025年前三季度實現營業收入110.38億元,同比增長22.62%;實現歸母凈利潤13.21億元,同比增長40.83%。2024年主營產品包括光電器件系列產品、敏感元器件、激光加工裝備及智能制造產線,營收分別占整體的33.95%、31.33%、29.82%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

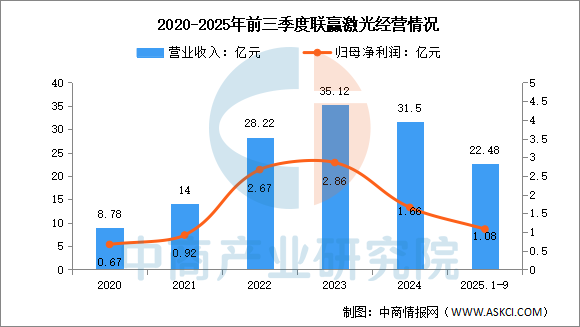

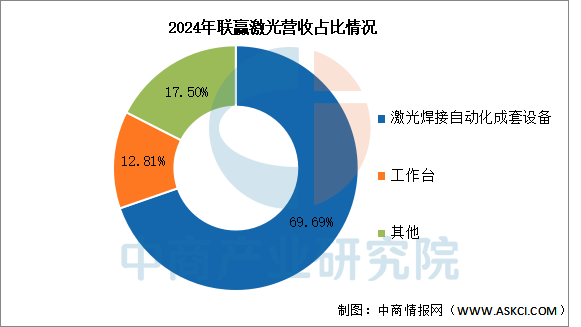

5.聯贏激光

深圳市聯贏激光股份有限公司的主營業務是精密激光焊接設備及智能制造解決方案的研發、生產、銷售。聯贏激光的主要產品是激光器、激光焊接頭、激光焊接機、機器人焊接工作站、激光焊接自動化成套設備、各種非標自動化解決方案。

2025年前三季度實現營業收入22.48億元,同比增長2.18%;實現歸母凈利潤1.08億元,同比增長13.68%。2024年主營產品包括激光焊接自動化成套設備、工作臺,營收分別占整體的69.69%、12.81%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

五、激光器行業發展前景

1.技術突破驅動產業核心競爭力提升

中國激光器行業通過持續的技術創新,在光纖激光器、超快激光器等高端領域實現關鍵突破。新一代激光器融合人工智能與物聯網技術,具備自主優化加工參數的能力,顯著提升精密加工精度與效率。例如,飛秒激光技術在醫療設備制造中實現微米級手術精度,紫外激光器在半導體晶圓切割中減少熱損傷。這些技術進步推動國產激光器從中低端向高附加值領域升級,幫助行業打破海外技術壟斷,為參與全球競爭奠定基礎。

2.應用場景拓展激活多元化需求

激光器技術向新能源、生物醫療、低空經濟等新興領域滲透,催生定制化解決方案。動力電池焊接需要高穩定性的光纖激光器,醫療美容設備依賴精準控制的皮秒激光技術,航空航天領域采用增材制造專用激光器滿足復雜構件加工。場景創新推動產品從通用型向專用型演進,幫助行業擺脫傳統工業加工的周期性波動,構建可持續增長模式。

3.產業鏈協同增強供應鏈韌性

上游材料與下游應用環節的深度綁定提升產業整體效能。國產非線性光學晶體與特種光纖實現量產突破,降低對進口材料的依賴;激光器企業與設備集成商聯合開發智能控制系統,縮短技術迭代周期。這種垂直整合模式保障了新能源汽車、光伏等戰略產業的組件供應安全,幫助行業應對國際供應鏈波動風險。