2025年中國醫(yī)療器械行業(yè)市場前景預測研究報告(簡版)

關鍵詞: 醫(yī)療器械行業(yè) 行業(yè)發(fā)展政策 市場規(guī)模 細分市場 重點企業(yè) 發(fā)展前景

中商情報網(wǎng)訊:醫(yī)療器械是現(xiàn)代醫(yī)療體系的基石,從最簡單的棉簽到最復雜的手術機器人,它們共同構成了維護人類健康的重要防線。醫(yī)療器械行業(yè)技術壁壘高、監(jiān)管嚴格,并且正與人工智能、大數(shù)據(jù)等前沿科技深度融合,未來發(fā)展前景廣闊。

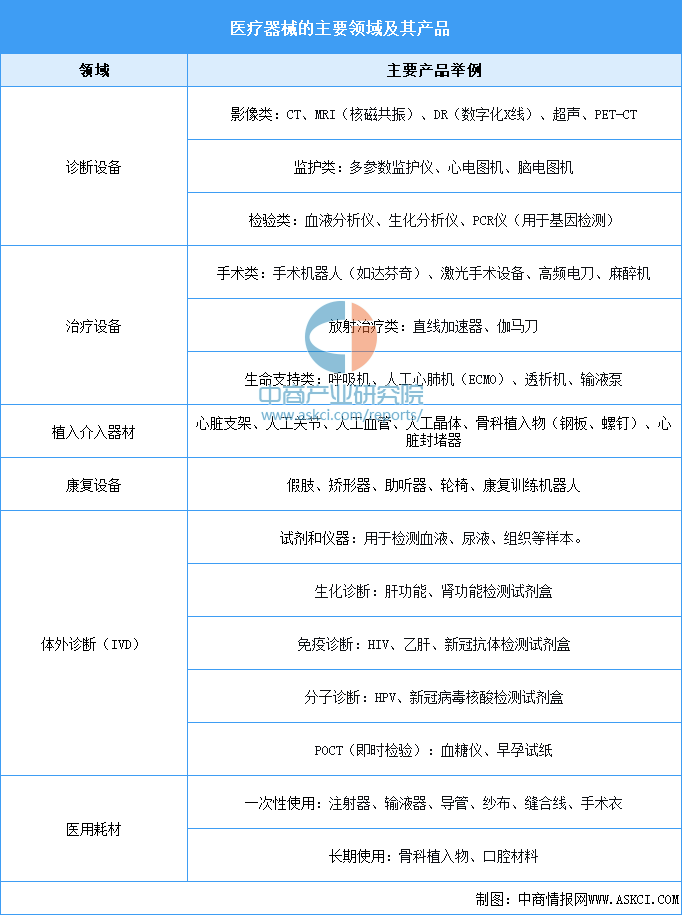

一、醫(yī)療器械的定義

根據(jù)中國國家藥品監(jiān)督管理局的定義,醫(yī)療器械是指直接或者間接用于人體的儀器、設備、器具、體外診斷試劑及校準物、材料以及其他類似或者相關的物品,包括所需要的計算機軟件。按照具體用途,醫(yī)療器械主要包括診斷設備、治療設備、植入介入器材、康復設備、體外診斷(IVD)、醫(yī)用耗材等。

資料來源:中商產業(yè)研究院整理

二、醫(yī)療器械行業(yè)發(fā)展政策

我國發(fā)布了《關于發(fā)布優(yōu)化全生命周期監(jiān)管支持高端醫(yī)療器械創(chuàng)新發(fā)展有關舉措的公告》《關于全面深化藥品醫(yī)療器械監(jiān)管改革促進醫(yī)藥產業(yè)高質量發(fā)展的意見》《關于開展2024年高端醫(yī)療裝備推廣應用項目申報工作的通知》等一系列支持性政策,涵蓋審評審批優(yōu)化、創(chuàng)新激勵、市場準入等多個維度,全面推動醫(yī)療器械行業(yè)高質量發(fā)展,提升我國在全球醫(yī)療器械市場的競爭力和影響力。

資料來源:中商產業(yè)研究院整理

三、醫(yī)療器械行業(yè)發(fā)展現(xiàn)狀

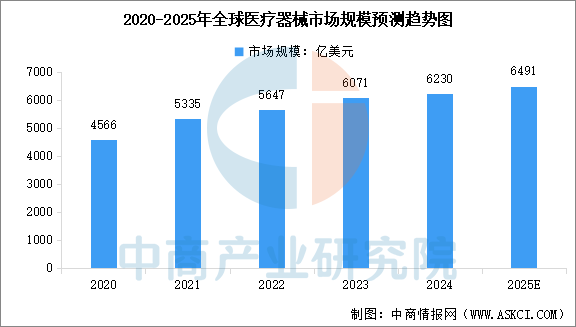

1.全球醫(yī)療器械市場規(guī)模

隨著基本醫(yī)療保健需求增長和技術持續(xù)進步,全球醫(yī)療器械市場保持穩(wěn)定增長勢頭。中商產業(yè)研究院發(fā)布的《2025-2030年中國醫(yī)療器械行業(yè)調查及發(fā)展前景研究報告》顯示,全球醫(yī)療器械市場規(guī)模從2020年的4566億美元增長至2024年的6230億美元,期內年均復合增長率為8.1%。中商產業(yè)研究院分析師預測,2025年全球醫(yī)療器械市場規(guī)模將達到6491億美元。

數(shù)據(jù)來源:中商產業(yè)研究院整理

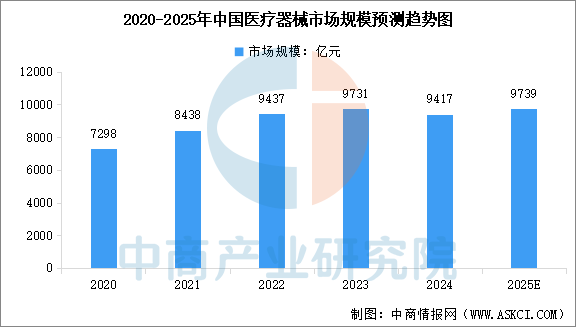

2.中國醫(yī)療器械市場規(guī)模

得益于國內基層醫(yī)療基礎設施的擴張、慢性病管理解決方案的普及以及政府促進器械更新及自主創(chuàng)新的支持性政策,中國醫(yī)療器械市場規(guī)模不斷擴大,成為全球第二大醫(yī)療器械市場。中商產業(yè)研究院發(fā)布的《2025-2030年中國醫(yī)療器械行業(yè)調查及發(fā)展前景研究報告》顯示,2020年至2024年中國醫(yī)療器械市場規(guī)模從7298億元增長至9417億元,期內年均復合增長率為6.6%。中商產業(yè)研究院分析師預測,2025年中國醫(yī)療器械市場規(guī)模將達到9739億元。

數(shù)據(jù)來源:中商產業(yè)研究院整理

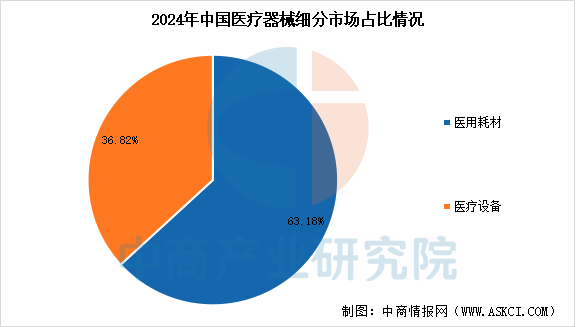

3.醫(yī)療器械細分市場占比

按產品類別劃分,醫(yī)療器械市場大致可分為醫(yī)療設備和醫(yī)用耗材。中商產業(yè)研究院發(fā)布的《2025-2030年中國醫(yī)療器械行業(yè)調查及發(fā)展前景研究報告》顯示,2024年中國醫(yī)用耗材市場規(guī)模為5950億元,占比63.18%,由于持續(xù)創(chuàng)新和臨床需求,高價值介入和電生理耗材預計將實現(xiàn)高于市場的增長。2024年醫(yī)療設備市場規(guī)模為3467億元,占比36.82%,隨著數(shù)字化、自動化和人工智能輔助技術重塑診斷和治療工作流程,智能、互聯(lián)和微創(chuàng)設備預計將迅速擴張。

數(shù)據(jù)來源:中商產業(yè)研究院整理

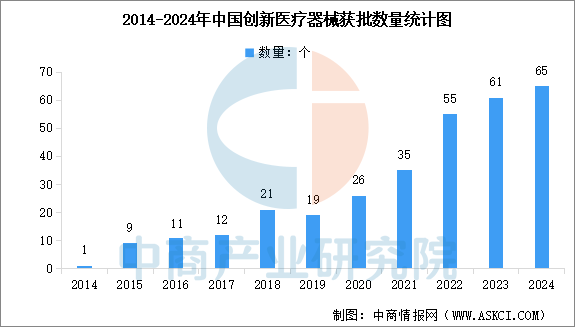

4.創(chuàng)新醫(yī)療器械獲批數(shù)量

創(chuàng)新醫(yī)療器械指國內首創(chuàng)、產品性能或者安全性與同類產品比較有根本性改進,技術上處于國際領先水平,且具有顯著的臨床應用價值的產品。近年來,我國加快推動醫(yī)療器械產業(yè)創(chuàng)新發(fā)展,國內獲得批準上市的創(chuàng)新醫(yī)療器械數(shù)量持續(xù)增長。中商產業(yè)研究院發(fā)布的《2025-2030年中國醫(yī)療器械行業(yè)調查及發(fā)展前景研究報告》顯示,2024年國家藥監(jiān)局共批準創(chuàng)新醫(yī)療器械65個,截至2024年底,國家藥監(jiān)局共批準315個創(chuàng)新醫(yī)療器械上市。2025年上半年,我國批準創(chuàng)新醫(yī)療器械45個,同比增長87%。

數(shù)據(jù)來源:國家藥品監(jiān)督管理局、中商產業(yè)研究院整理

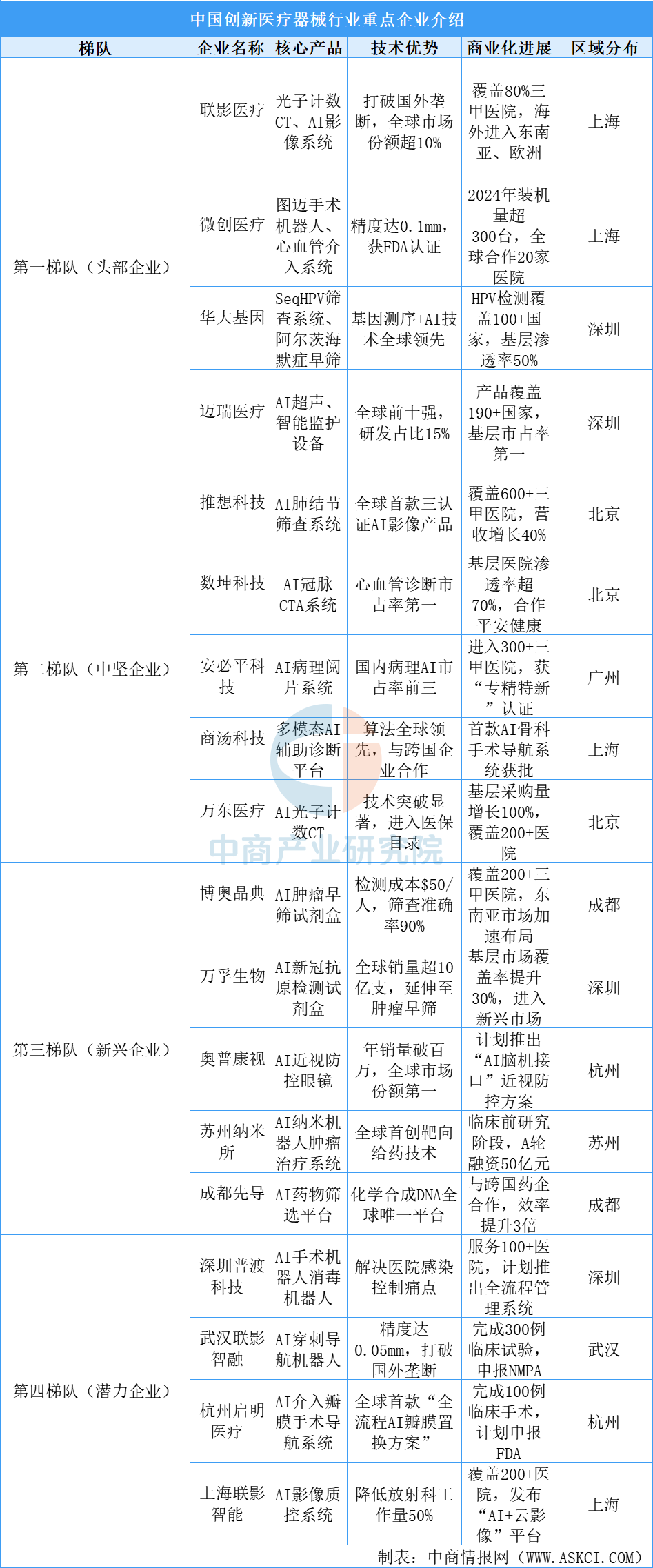

中國創(chuàng)新醫(yī)療器械行業(yè)呈現(xiàn)“金字塔”結構,頭部企業(yè)主導高端市場,中堅企業(yè)深耕細分領域,新興和潛力企業(yè)通過技術創(chuàng)新和場景突破尋找增量空間。第一梯隊頭部企業(yè)包括聯(lián)影醫(yī)療、微創(chuàng)醫(yī)療、華大基因、邁瑞醫(yī)療等,第二梯隊中堅企業(yè)包括推想科技、數(shù)坤科技、安必平科技、商湯科技、萬東醫(yī)療等,第三梯隊新興企業(yè)包括博奧晶典、萬孚生物、奧普康視、蘇州納米所、成都先導等,第四梯隊潛力企業(yè)包括深圳普渡科技、武漢聯(lián)影智融、杭州啟明醫(yī)療、上海聯(lián)影智能等。

資料來源:中商產業(yè)研究院整理

5.高端醫(yī)療器械市場

醫(yī)用機器人、高端醫(yī)學影像設備、人工智能醫(yī)療器械和新型生物材料醫(yī)療器械等高端醫(yī)療器械是塑造醫(yī)療器械新質生產力的關鍵領域。近年來,我國全力支持高端醫(yī)療器械創(chuàng)新發(fā)展,通過全生命周期監(jiān)管優(yōu)化加速產業(yè)升級。?

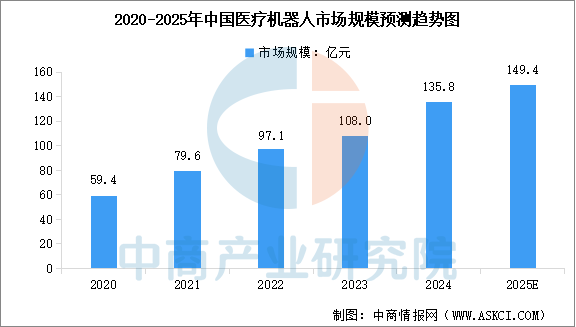

(1)醫(yī)療機器人

近年來,受益于政策扶持、老齡化催生的康復需求及手術精準化趨勢,中國醫(yī)療機器人行業(yè)正處于高速發(fā)展期。中商產業(yè)研究院發(fā)布的《2025-2030年中國醫(yī)療器械行業(yè)調查及發(fā)展前景研究報告》顯示,2024年中國醫(yī)療機器人市場規(guī)模約為135.8億元,近五年年均復合增長率達22.96%。中商產業(yè)研究院分析師預測,2025年中國醫(yī)療機器人市場規(guī)模將增至149.4億元。

數(shù)據(jù)來源:中商產業(yè)研究院整理

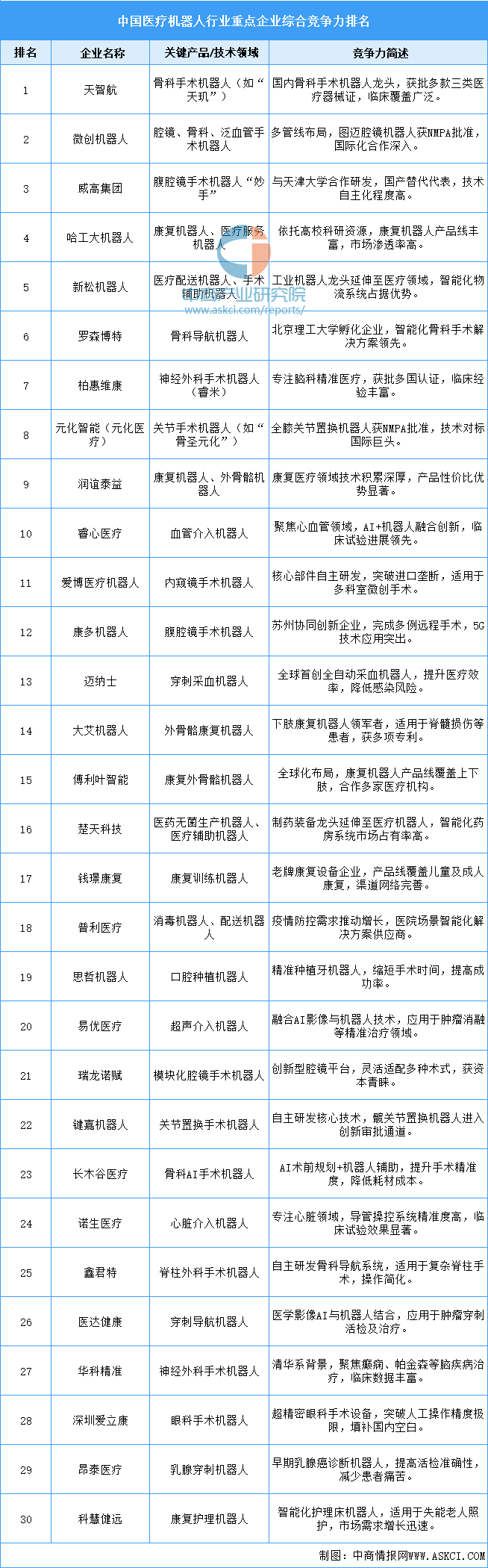

目前國產企業(yè)逐步打破進口壟斷,在骨科、腔鏡、神經(jīng)外科等領域實現(xiàn)技術突破,但高端產品仍面臨國際巨頭(如達芬奇手術機器人)的競爭壓力。以下是2025年中國醫(yī)療機器人行業(yè)重點企業(yè)綜合競爭力排名情況:

資料來源:中商產業(yè)研究院整理

(2)高端醫(yī)學影像設備

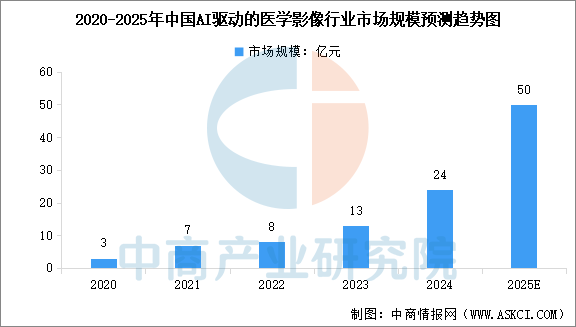

AI醫(yī)學影像已成為醫(yī)療健康行業(yè)中發(fā)展最快的細分領域之一,中國由AI驅動的醫(yī)學影像市場持續(xù)擴大。中商產業(yè)研究院發(fā)布的《2025-2030年中國醫(yī)療器械行業(yè)調查及發(fā)展前景研究報告》顯示,中國AI驅動的醫(yī)學影像市場規(guī)模由2020年的3億元增加至2024年的24億元。中商產業(yè)研究院分析師預測,2025年中國AI驅動的醫(yī)學影像市場規(guī)模將達到50億元。

資料來源:中商產業(yè)研究院整理

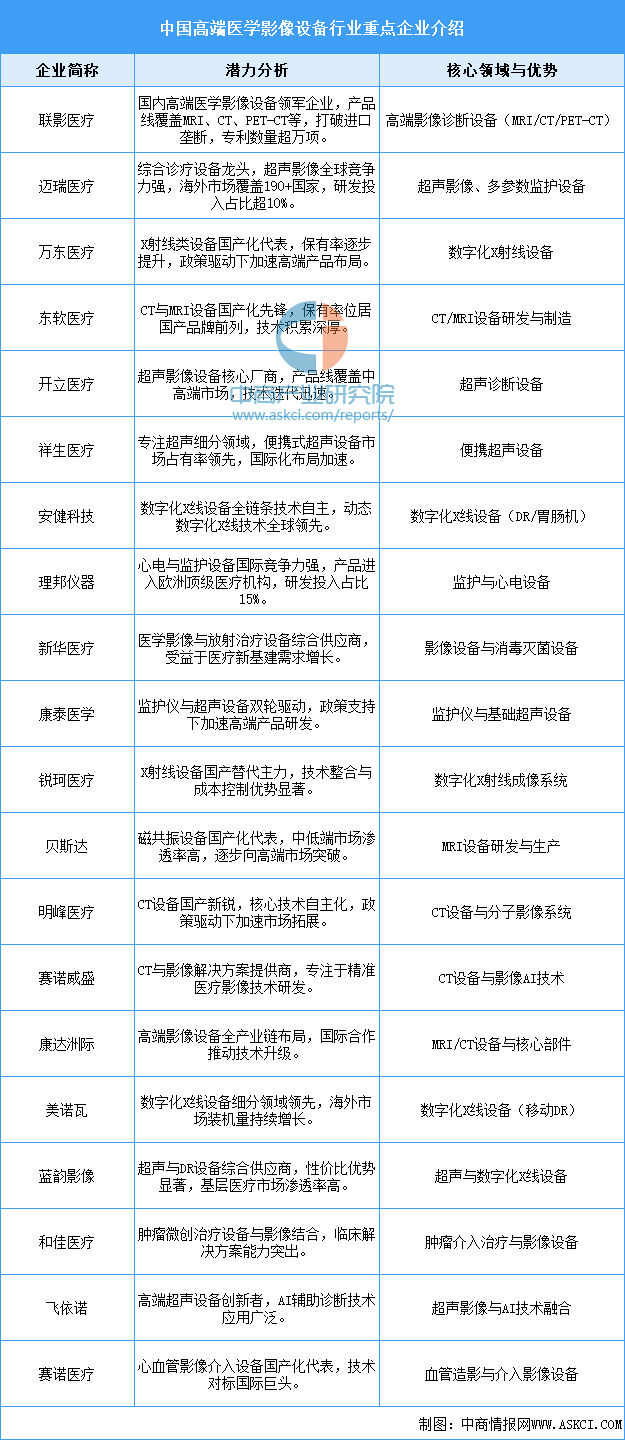

中國高端醫(yī)學影像設備行業(yè)呈現(xiàn)多元化競爭格局,國產企業(yè)在政策支持與技術突破下逐步打破進口壟斷。頭部企業(yè)通過高研發(fā)投入、全球化布局及臨床需求導向的創(chuàng)新,在MRI、CT、超聲等核心領域形成差異化優(yōu)勢。未來隨著AI融合與產業(yè)鏈升級,行業(yè)將加速向智能化、精準化發(fā)展,具備全鏈條技術能力的企業(yè)有望在國際市場占據(jù)更大份額。

資料來源:中商產業(yè)研究院整理

四、醫(yī)療器械行業(yè)重點企業(yè)

1.邁瑞醫(yī)療

深圳邁瑞生物醫(yī)療電子股份有限公司主要從事醫(yī)療器械的研發(fā)、制造、營銷及服務,公司主要產品覆蓋三大業(yè)務領域:體外診斷、生命信息與支持以及醫(yī)學影像,同時孵育微創(chuàng)外科、動物醫(yī)療和心血管等高潛力業(yè)務。歷經(jīng)多年發(fā)展,公司已經(jīng)成為中國領先、創(chuàng)新驅動的國際化醫(yī)療器械以及數(shù)智醫(yī)療解決方案供應商,產品遠銷全球190多個國家及地區(qū)。

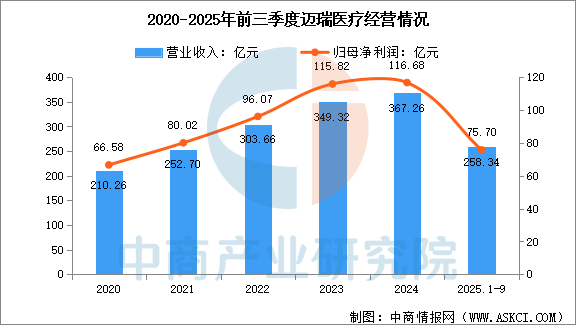

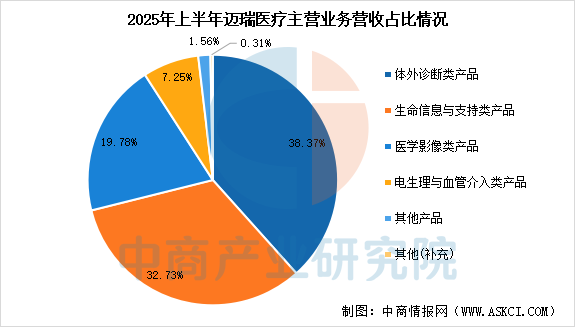

2025年前三季度,邁瑞醫(yī)療營業(yè)收入為258.34億元,同比下降12.38%,歸母凈利潤為75.70億元,同比下降28.83%。上半年,公司體外診斷類產品收入64.24億元,占比38.37%,生命信息與支持類產品收入54.79億元,占比32.73%,醫(yī)學影像類產品收入33.12億元,占比19.78%,電生理與血管介入類產品收入12.14億元,占比7.25%。

數(shù)據(jù)來源:中商產業(yè)研究院整理

數(shù)據(jù)來源:中商產業(yè)研究院整理

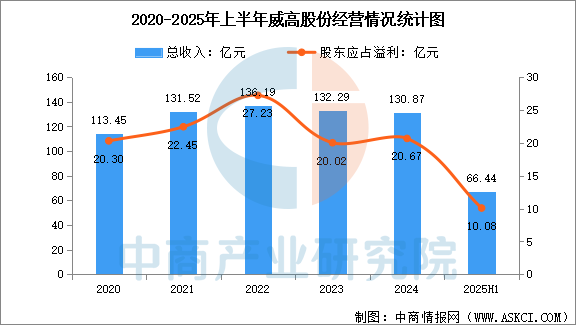

2.威高股份

山東威高集團醫(yī)用高分子制品股份有限公司,簡稱威高股份,是山東威高集團旗下的控股子公司,專注于醫(yī)療器械領域的發(fā)展。2004年,公司在香港聯(lián)交所上市。經(jīng)過幾十年的發(fā)展,威高已成長為中國醫(yī)療器械、耗材領域的行業(yè)龍頭企業(yè)。在臨床護理耗材、骨科耗材、藥品包裝、血液技術等各領域,市場份額和行業(yè)地位都得到了巨大的提升。

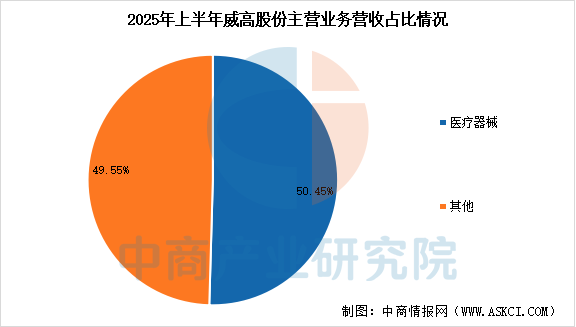

2025年上半年,威高股份收入66.44億元,同比增加0.1%,凈利潤10.08億元,同比減少9%。上半年,公司醫(yī)療器械收入33.52億元,占比50.45%。

數(shù)據(jù)來源:中商產業(yè)研究院整理

數(shù)據(jù)來源:中商產業(yè)研究院整理

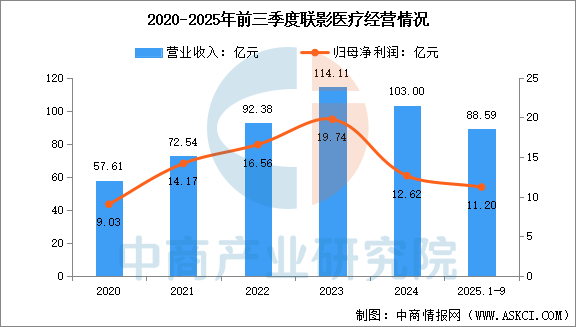

3.聯(lián)影醫(yī)療

上海聯(lián)影醫(yī)療科技股份有限公司致力于為全球客戶提供高性能醫(yī)學影像設備、放射治療產品、生命科學儀器。經(jīng)過多年努力,公司已經(jīng)構建包括醫(yī)學影像設備、放射治療產品、生命科學儀器在內的完整產品線布局。截至報告期末,公司累計向市場推出140余款產品,包括磁共振成像系統(tǒng)(MR)、X射線計算機斷層掃描系統(tǒng)(CT)、X射線成像系統(tǒng)(XR)、分子影像系統(tǒng)(PET/CT、PET/MR)、醫(yī)用直線加速器系統(tǒng)(RT)以及生命科學儀器。

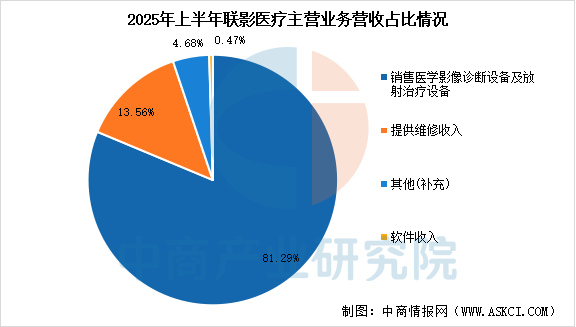

2025年前三季度,公司實現(xiàn)營收88.59億元,同比增長27.39%,歸母凈利潤11.20億元,同比增長66.91%。上半年,公司銷售醫(yī)學影像診斷設備及放射治療設備收入48.90億元,占比81.29%。

數(shù)據(jù)來源:中商產業(yè)研究院整理

數(shù)據(jù)來源:中商產業(yè)研究院整理

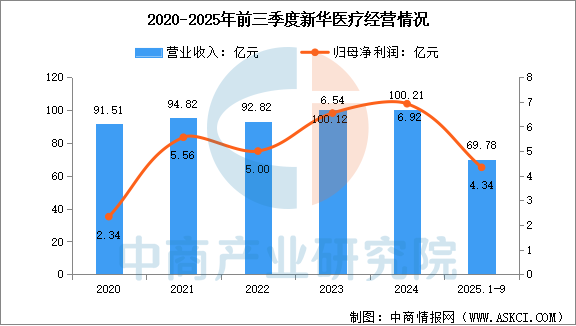

4.新華醫(yī)療

山東新華醫(yī)療器械股份有限公司在醫(yī)療器械板塊已形成九大產品線,涵蓋感染控制、放療及影像、手術器械及耗材、手術室整體解決方案、口腔設備及耗材、體外診斷試劑及儀器、實驗室儀器及設備、透析設備及耗材、醫(yī)用環(huán)保及其他領域。

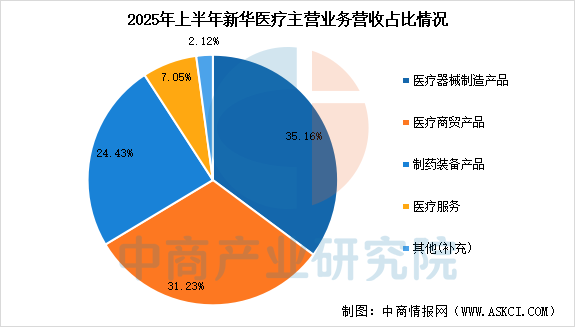

2025年前三季度,新華醫(yī)療實現(xiàn)營業(yè)收入69.78億元,同比小幅下降6%,歸母凈利潤約4.34億元,同比下降29.61%。上半年,公司醫(yī)療器械制造產品收入16.85億元,占比35.16%。

數(shù)據(jù)來源:中商產業(yè)研究院整理

數(shù)據(jù)來源:中商產業(yè)研究院整理

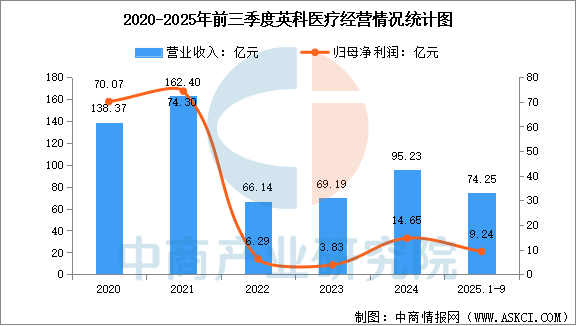

5.英科醫(yī)療

英科醫(yī)療科技股份有限公司是一家立足中國的綜合型醫(yī)療護理產品供應商。公司總部設在山東淄博,主營業(yè)務涵蓋個人防護、康復護理、其他產品三大板塊,主要產品包括一次性手套、輪椅、冷熱敷、電極片等多種類型的護理產品,產品廣泛應用于醫(yī)療機構、養(yǎng)老護理機構、日用消費及其他相關行業(yè)。經(jīng)過多年的發(fā)展,公司已成為全球領先的醫(yī)療耗材供應商之一。

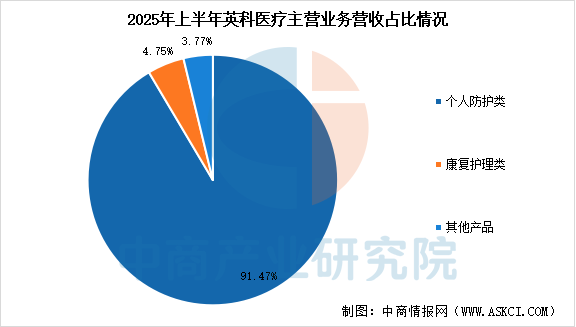

2025年前三季度,英科醫(yī)療實現(xiàn)營業(yè)總收入74.25億元,同比增長4.60%,歸母凈利潤9.24億元,同比增長34.47%。上半年,公司個人防護類收入44.94億元,占比91.47%,康復護理類收入2.336億元,占比4.75%。

數(shù)據(jù)來源:中商產業(yè)研究院整理

數(shù)據(jù)來源:中商產業(yè)研究院整理

五、醫(yī)療器械行業(yè)發(fā)展前景

1.政策環(huán)境持續(xù)優(yōu)化,集采規(guī)則更趨合理

國家與地方層面密集出臺的政策正為醫(yī)療器械行業(yè)構建更加科學、透明的發(fā)展環(huán)境。2025年7月,國家藥監(jiān)局發(fā)布新規(guī),明確將優(yōu)化全生命周期監(jiān)管,支持高端醫(yī)療器械創(chuàng)新發(fā)展,特別關注醫(yī)用機器人、高端醫(yī)學影像設備、人工智能醫(yī)療器械和新型生物材料等塑造行業(yè)新質生產力的關鍵領域。在集采方面,規(guī)則設計日益精細化,廣東等地推行的新規(guī)改變了單純以最低價中標的做法,轉而設置“錨點價”,并遵循“穩(wěn)臨床、保質量、防圍標、反內卷”的原則。這種更加理性的采購導向在保障產品質量和臨床使用穩(wěn)定性的同時,也為創(chuàng)新醫(yī)療器械提供了更廣闊的發(fā)展空間,使企業(yè)能夠將更多資源投入到研發(fā)中。

2.前沿技術突破加速,創(chuàng)新產品不斷涌現(xiàn)

技術創(chuàng)新已成為推動醫(yī)療器械行業(yè)高質量發(fā)展的核心動力。2025年以來,我國在多個高端醫(yī)療器械領域實現(xiàn)革命性突破,如光子計數(shù)CT成像技術通過革新探測器材料與信號處理方式,顯著提升了醫(yī)學影像分辨率與臨床診斷精度。特別值得關注的是,侵入式腦機接口這類尖端技術也取得了重大進展——2025年11月,國內首個侵入式腦機接口產品進入國家藥監(jiān)局“創(chuàng)新綠色通道”。與此同時,人工智能技術的深度融合正重塑產業(yè)格局,截至2025年11月,國家藥監(jiān)局已批準超過110款基于深度學習的第三類醫(yī)療器械獨立軟件產品,應用場景覆蓋輔助分診、評估、識別與治療等多個環(huán)節(jié),極大地提升了臨床診療的效率與質量。

3.基層市場需求釋放,設備更新空間廣闊

隨著國家大力推進醫(yī)療資源下沉和基層醫(yī)療服務能力提升,基層醫(yī)療市場正成為醫(yī)療器械行業(yè)增長的新引擎。2025年3月,國家衛(wèi)生健康委發(fā)布《鄉(xiāng)鎮(zhèn)衛(wèi)生院醫(yī)用裝備配置標準》,首次將呼吸機、心肺復蘇設備等核心急救設備納入鄉(xiāng)鎮(zhèn)衛(wèi)生院“基本醫(yī)療設備清單”,覆蓋16個科室的115種專用醫(yī)用裝備。政策引導下,基層設備更新需求集中釋放,2025年計劃安排100億元財政資金專項支持縣域醫(yī)共體設備升級,重點覆蓋CT、B超、血液透析等基層剛需設備。與此同時,國內縣級醫(yī)院醫(yī)療設備采購規(guī)模快速增長,月份同比增速大幅提升,其中CT、MRI等高端影像設備成為首輪設備更新的重點,為醫(yī)療器械企業(yè)提供了廣闊的市場空間。