2025年中國(guó)OLED行業(yè)市場(chǎng)前景預(yù)測(cè)研究報(bào)告(簡(jiǎn)版)

關(guān)鍵詞: OLED技術(shù) 行業(yè)政策 全球及中國(guó)面板出貨量 OLED面板

中商情報(bào)網(wǎng)訊:隨著AI與柔性顯示加速融合,未來(lái)OLED面板將不僅是信息呈現(xiàn)載體,更可能成為具備感知、交互和自適應(yīng)能力的智能界面。

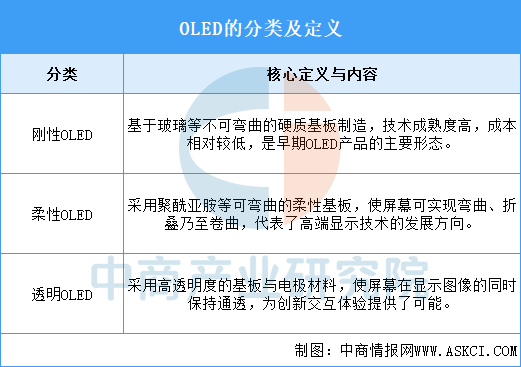

一、OLED定義

OLED技術(shù)按基底類型的劃分清晰地展現(xiàn)了其從傳統(tǒng)剛性屏幕向可彎曲、可折疊乃至透明化形態(tài)演進(jìn)的技術(shù)路徑,這一發(fā)展極大地拓展了顯示技術(shù)在消費(fèi)電子、車載顯示等領(lǐng)域的應(yīng)用場(chǎng)景與設(shè)計(jì)可能性。

資料來(lái)源:中商產(chǎn)業(yè)研究院整理

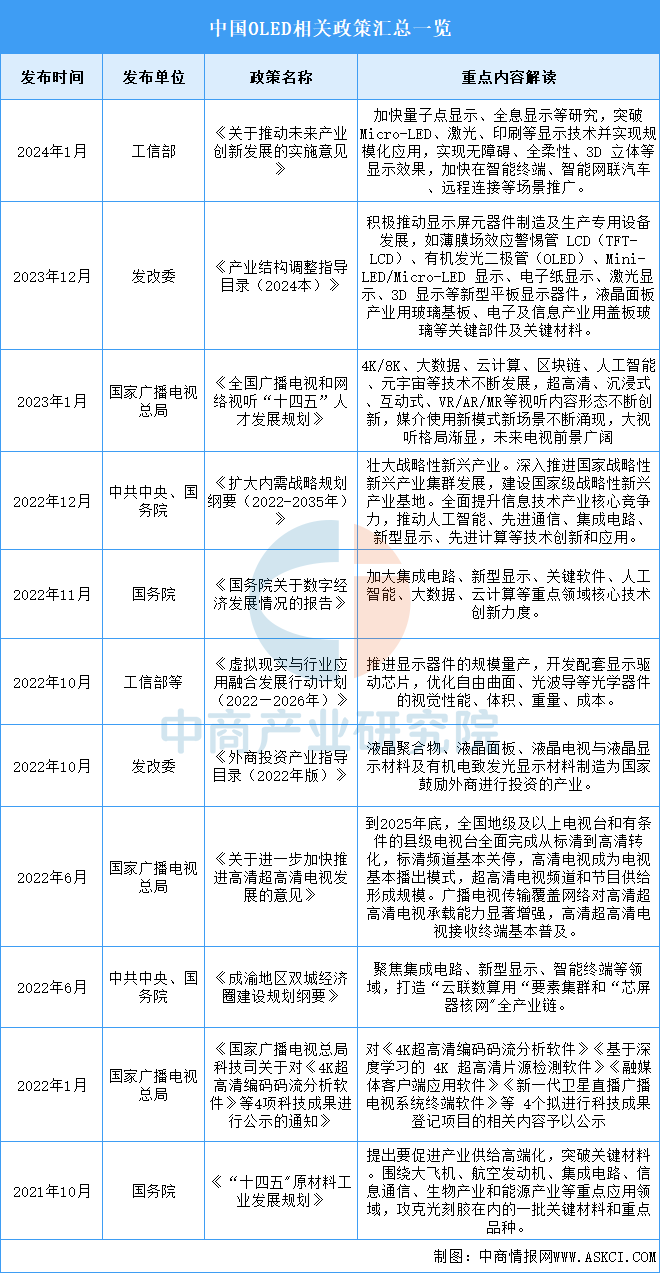

二、OLED行業(yè)發(fā)展政策

近年來(lái),中國(guó)OLED行業(yè)受到各級(jí)政府的高度重視和國(guó)家產(chǎn)業(yè)政策的重點(diǎn)支持。國(guó)家陸續(xù)出臺(tái)了多項(xiàng)政策,鼓勵(lì)OLED行業(yè)發(fā)展與創(chuàng)新,《關(guān)于推動(dòng)未來(lái)產(chǎn)業(yè)創(chuàng)新發(fā)展的實(shí)施意見(jiàn)》《全國(guó)廣播電視和網(wǎng)絡(luò)視聽(tīng)“十四五”人才發(fā)展規(guī)劃》《擴(kuò)大內(nèi)需戰(zhàn)略規(guī)劃綱要(2022-2035年)》等產(chǎn)業(yè)政策為OLED行業(yè)的發(fā)展提供了明確、廣闊的市場(chǎng)前景,為企業(yè)提供了良好的生產(chǎn)經(jīng)營(yíng)環(huán)境。具體情況列示如下:

資料來(lái)源:中商產(chǎn)業(yè)研究院整理

三、OLED行業(yè)發(fā)展現(xiàn)狀

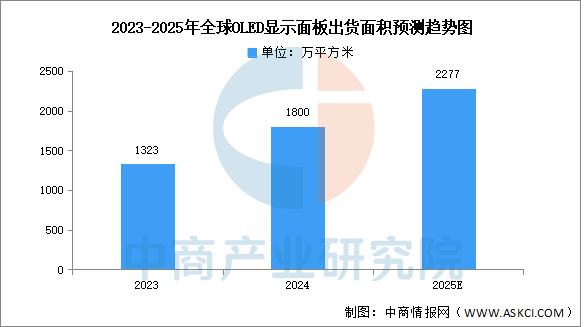

1.全球OLED面板出貨量

全球OLED面板出貨持續(xù)增長(zhǎng),為材料市場(chǎng)提供了堅(jiān)實(shí)需求基礎(chǔ)。中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030年中國(guó)OLED行業(yè)深度挖掘及投資決策分析報(bào)告》顯示,2024年全球OLED顯示面板出貨面積躍升至約1800萬(wàn)平方米,較上年同比增長(zhǎng)36%。中商產(chǎn)業(yè)研究院分析師預(yù)測(cè),2025年全球OLED顯示面板出貨量將超過(guò)2000萬(wàn)平方米。

數(shù)據(jù)來(lái)源:中商產(chǎn)業(yè)研究院整理

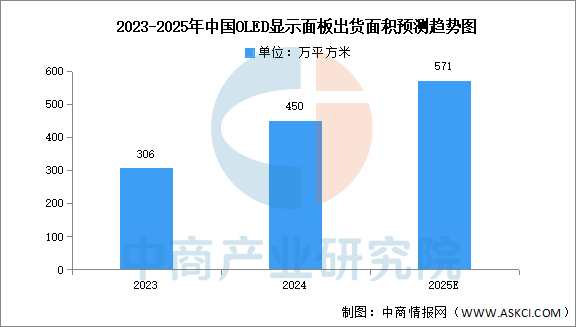

2.中國(guó)OLED面板出貨量

受益于OLED在智能手機(jī)端的持續(xù)滲透以及IT產(chǎn)品的逐步導(dǎo)入,中國(guó)OLED市場(chǎng)展現(xiàn)出強(qiáng)大的增長(zhǎng)動(dòng)力。中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030年中國(guó)OLED行業(yè)深度挖掘及投資決策分析報(bào)告》顯示,2024年中國(guó)大陸OLED面板出貨面積約450萬(wàn)平方米,同比增長(zhǎng)約47%。中商產(chǎn)業(yè)研究院分析師預(yù)測(cè),2025年中國(guó)OLED顯示面板出貨量將達(dá)571萬(wàn)平方米。

數(shù)據(jù)來(lái)源:中商產(chǎn)業(yè)研究院整理

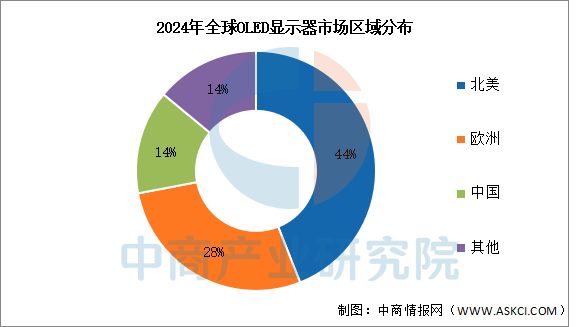

3.區(qū)域分布

2024年,北美市場(chǎng)憑借品牌商的集中推廣,以44%的出貨占比領(lǐng)跑全球。歐洲市場(chǎng)出貨達(dá)28%,排名第二。中國(guó)市場(chǎng)排名第三,市場(chǎng)占比達(dá)14%。

數(shù)據(jù)來(lái)源:TrendForce、中商產(chǎn)業(yè)研究院整理

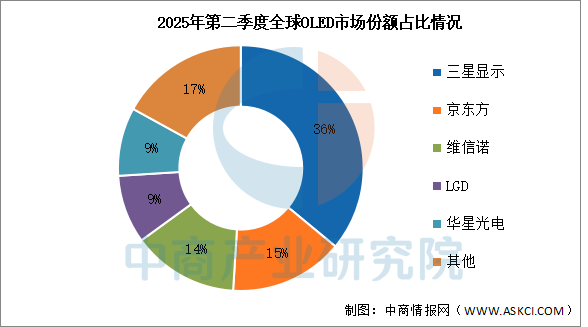

4.競(jìng)爭(zhēng)格局

2025年第二季度,全球OLED市場(chǎng)中,三星顯示以36%的市場(chǎng)份額穩(wěn)居第一;中國(guó)廠商京東方(BOE)表現(xiàn)穩(wěn)定,保持15%的市場(chǎng)份額;維信諾供應(yīng)占比為14%;LGD供應(yīng)占比為9%;華星光電(CSOT)供應(yīng)占比為9%。

數(shù)據(jù)來(lái)源:中商產(chǎn)業(yè)研究院整理

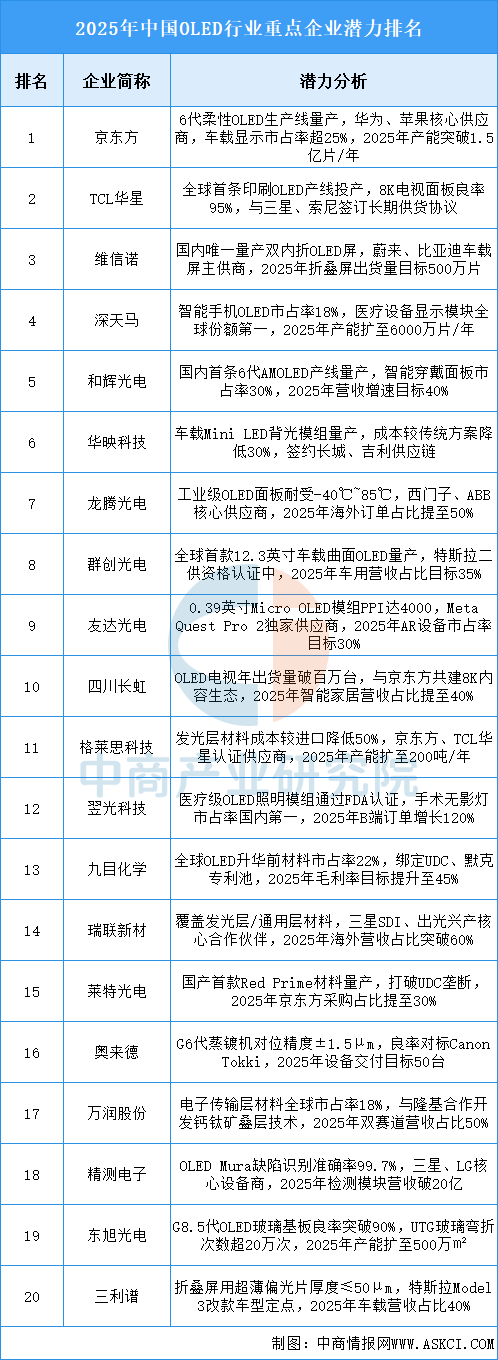

5.企業(yè)潛力排行

OLED行業(yè)呈現(xiàn)國(guó)產(chǎn)替代加速、技術(shù)代際躍遷、應(yīng)用場(chǎng)景多元化三大趨勢(shì)。政策驅(qū)動(dòng)下OLED面板國(guó)產(chǎn)化率突破60%,但高端發(fā)光材料仍依賴外部專利授權(quán)。產(chǎn)業(yè)鏈協(xié)同深化,材料-設(shè)備-面板垂直整合模式成為競(jìng)爭(zhēng)壁壘,ESG要求推動(dòng)綠色制造(能耗降低30%)與循環(huán)供應(yīng)鏈(材料回收率達(dá)80%)成為新賽道。未來(lái)競(jìng)爭(zhēng)將聚焦先進(jìn)技術(shù)量產(chǎn)能力、全球化專利布局及跨領(lǐng)域生態(tài)協(xié)同。

資料來(lái)源:中商產(chǎn)業(yè)研究院整理

四、OLED行業(yè)重點(diǎn)企業(yè)

1.京東方

京東方科技集團(tuán)股份有限公司的主營(yíng)業(yè)務(wù)是顯示器件業(yè)務(wù)、物聯(lián)網(wǎng)創(chuàng)新業(yè)務(wù)、傳感業(yè)務(wù)、MLED業(yè)務(wù)、智慧醫(yī)工業(yè)務(wù)。京東方的主要產(chǎn)品是顯示器件業(yè)務(wù)、物聯(lián)網(wǎng)創(chuàng)新業(yè)務(wù)、傳感業(yè)務(wù)、MLED業(yè)務(wù)、智慧醫(yī)工業(yè)務(wù)。

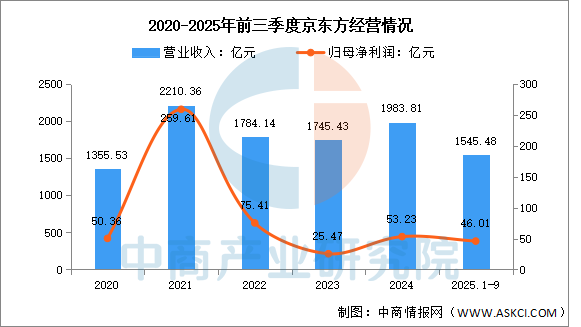

2025年前三季度實(shí)現(xiàn)營(yíng)業(yè)收入1545.48億元,同比增長(zhǎng)7.53%;實(shí)現(xiàn)歸母凈利潤(rùn)46.01億元,同比增長(zhǎng)39%。

數(shù)據(jù)來(lái)源:中商產(chǎn)業(yè)研究院整理

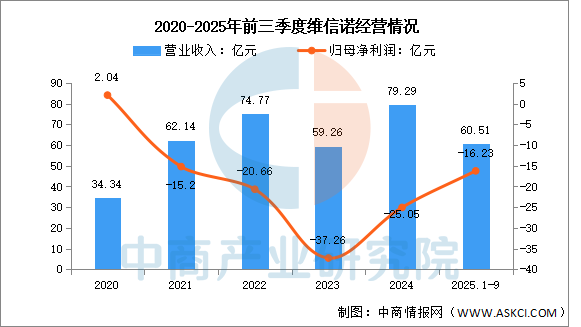

2.維信諾

維信諾科技股份有限公司的主營(yíng)業(yè)務(wù)是研發(fā)、生產(chǎn)和銷售OLED小尺寸、中尺寸顯示器件,以及Micro-LED顯示屏。維信諾的主要產(chǎn)品是OLED產(chǎn)品、其他產(chǎn)品或服務(wù)。

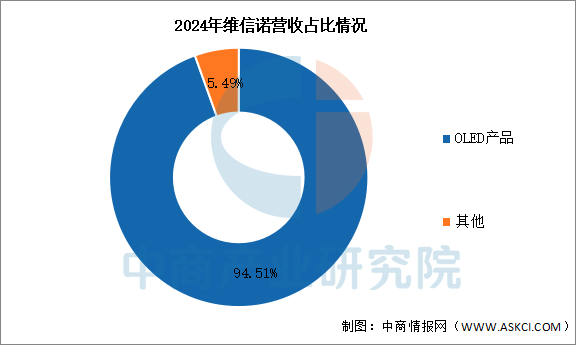

2025年前三季度實(shí)現(xiàn)營(yíng)業(yè)收入60.51億元,同比增長(zhǎng)3.49%;歸母凈利潤(rùn)虧損16.23億元。2024年OLED產(chǎn)品營(yíng)收占整體的94.51%。

數(shù)據(jù)來(lái)源:中商產(chǎn)業(yè)研究院整理

數(shù)據(jù)來(lái)源:中商產(chǎn)業(yè)研究院整理

3.華星光電

TCL華星成立于2009年,是一家專注于半導(dǎo)體顯示領(lǐng)域的創(chuàng)新型科技企業(yè)。華星光電在OLED領(lǐng)域確立了以印刷顯示技術(shù)為核心的長(zhǎng)遠(yuǎn)戰(zhàn)略,通過(guò)建設(shè)G5.5代試驗(yàn)線完成技術(shù)驗(yàn)證與工藝優(yōu)化,并率先布局全球首條高世代G8.6產(chǎn)線以推動(dòng)印刷OLED在大尺寸領(lǐng)域的規(guī)模化與成本突破,其差異化路徑旨在構(gòu)建技術(shù)壁壘并搶占高端顯示市場(chǎng)的新增量空間。

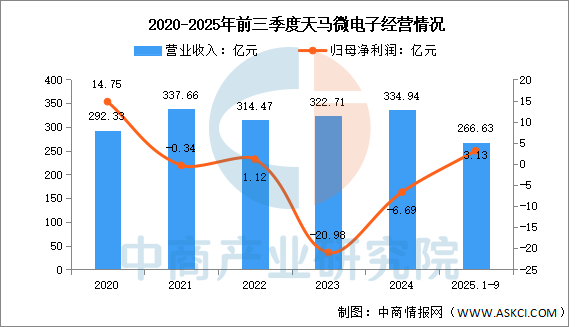

4.天馬微電子

天馬微電子股份有限公司的主營(yíng)業(yè)務(wù)是顯示器件及相關(guān)的材料、設(shè)備、產(chǎn)品的設(shè)計(jì)、制造、銷售。天馬微電子的主要產(chǎn)品是顯示屏、顯示模組。

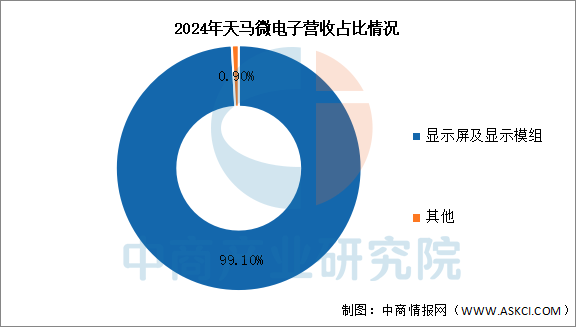

2025年前三季度實(shí)現(xiàn)營(yíng)業(yè)收入266.63億元,同比增長(zhǎng)11.03%;實(shí)現(xiàn)歸母凈利潤(rùn)3.13億元,同比增長(zhǎng)166.17%。2024年顯示屏及顯示模組營(yíng)收占整體的99.1%。

數(shù)據(jù)來(lái)源:中商產(chǎn)業(yè)研究院整理

數(shù)據(jù)來(lái)源:中商產(chǎn)業(yè)研究院整理

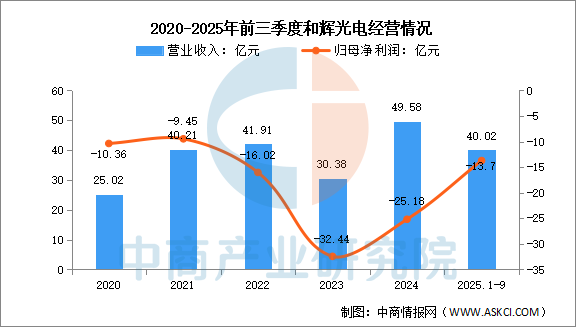

5.和輝光電

上海和輝光電股份有限公司的主營(yíng)業(yè)務(wù)是高解析度AMOLED半導(dǎo)體顯示面板的研發(fā)、生產(chǎn)和銷售。和輝光電的主要產(chǎn)品是AMOLED半導(dǎo)體顯示面板。

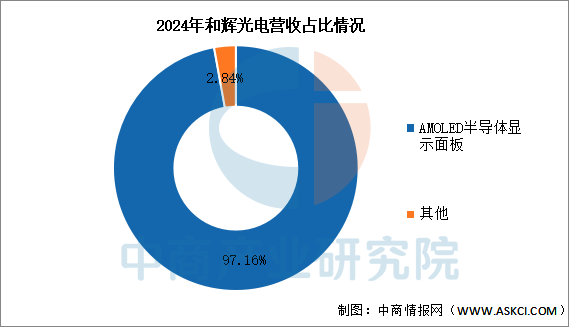

2025年前三季度實(shí)現(xiàn)營(yíng)業(yè)收入40.02億元,同比增長(zhǎng)8.25%;歸母凈利潤(rùn)虧損13.7億元。2024年AMOLED半導(dǎo)體顯示面板營(yíng)收占整體的97.16%。

數(shù)據(jù)來(lái)源:中商產(chǎn)業(yè)研究院整理

數(shù)據(jù)來(lái)源:中商產(chǎn)業(yè)研究院整理

五、OLED行業(yè)發(fā)展前景

1.技術(shù)突破驅(qū)動(dòng)產(chǎn)業(yè)核心競(jìng)爭(zhēng)力提升

中國(guó)OLED行業(yè)通過(guò)底層技術(shù)創(chuàng)新持續(xù)突破性能瓶頸,維信諾開(kāi)發(fā)的ViP(無(wú)金屬掩模版RGB自對(duì)位像素化)技術(shù)采用半導(dǎo)體光刻工藝替代傳統(tǒng)蒸鍍方式,實(shí)現(xiàn)1英寸到80英寸的全尺寸覆蓋能力,大幅提升像素精度與生產(chǎn)柔性。TCL華星推動(dòng)的印刷OLED技術(shù)解決材料損耗問(wèn)題,顯著降低大尺寸面板制造成本。這些原創(chuàng)技術(shù)路徑幫助行業(yè)擺脫日韓企業(yè)的專利限制,在超高分辨率醫(yī)療顯示、AR/VR近眼顯示等高端領(lǐng)域構(gòu)建自主知識(shí)產(chǎn)權(quán)體系,為參與全球技術(shù)標(biāo)準(zhǔn)制定奠定基礎(chǔ)。

2.產(chǎn)業(yè)鏈協(xié)同增強(qiáng)供應(yīng)鏈自主可控能力

上游材料設(shè)備與面板制造環(huán)節(jié)的深度綁定提升產(chǎn)業(yè)整體效能。國(guó)產(chǎn)OLED材料企業(yè)突破發(fā)光材料合成技術(shù),萊特光電等公司實(shí)現(xiàn)RedPrime材料量產(chǎn)供應(yīng),打破國(guó)外對(duì)核心有機(jī)發(fā)光材料的壟斷;科迪華噴墨沉積平臺(tái)、聯(lián)得自動(dòng)化的貼合設(shè)備等國(guó)產(chǎn)裝備填補(bǔ)高世代線工藝空白。這種垂直協(xié)同模式縮短了從材料驗(yàn)證到面板量產(chǎn)的周期,幫助行業(yè)應(yīng)對(duì)國(guó)際供應(yīng)鏈波動(dòng)風(fēng)險(xiǎn),保障智能手機(jī)、新能源汽車等戰(zhàn)略產(chǎn)業(yè)的顯示組件供應(yīng)安全。

3.應(yīng)用場(chǎng)景拓展激活多元化需求動(dòng)能

OLED技術(shù)向車載顯示、低空經(jīng)濟(jì)、醫(yī)療影像等新興領(lǐng)域滲透催生定制化解決方案。車載屏幕要求寬溫域操作與高可靠性,推動(dòng)企業(yè)開(kāi)發(fā)耐候性更強(qiáng)的封裝材料;醫(yī)療內(nèi)窺鏡需超高分辨率支持病灶識(shí)別,倒逼像素密度突破1000 PPI門檻;AR眼鏡依賴Micro OLED實(shí)現(xiàn)輕量化與低功耗平衡。場(chǎng)景創(chuàng)新驅(qū)動(dòng)技術(shù)從通用型向?qū)S眯脱葸M(jìn),幫助行業(yè)擺脫消費(fèi)電子市場(chǎng)的周期性波動(dòng),構(gòu)建多增長(zhǎng)曲線并提升抗風(fēng)險(xiǎn)能力。

- 華強(qiáng)北“中國(guó)電子第一街”數(shù)字化轉(zhuǎn)型路徑研究報(bào)告10-17

- 2023年上半年電子元器件分銷商行業(yè)報(bào)告10-17

- 2024年全球先進(jìn)封裝市場(chǎng)規(guī)模及滲透率預(yù)測(cè)分析(圖)06-24

- 2024年全球Micro LED芯片市場(chǎng)規(guī)模及行業(yè)發(fā)展前景預(yù)測(cè)分析(圖)06-24

- 2024年新能源發(fā)電行業(yè)上市公司全方位對(duì)比分析(企業(yè)分布、經(jīng)營(yíng)情況、業(yè)務(wù)布局等)06-24

- 2024年中國(guó)網(wǎng)絡(luò)安全行業(yè)市場(chǎng)前景預(yù)測(cè)研究報(bào)告(簡(jiǎn)版)06-24