2025年中國生成式人工智能行業市場前景預測研究報告(簡版)

關鍵詞: 生成式人工智能 產業生態 市場規模 用戶規模 重點企業 發展前景

中商情報網訊:中國生成式人工智能行業進入高速發展期,用戶規模已突破5億,技術實現快速追趕,成本大幅下降。在“人工智能+”政策引導下,從通用大模型到垂直領域應用全面開花,形成了完整的產業生態。以深度求索、百度、騰訊、字節跳動、月之暗面等為代表的企業,通過開源、多模態、長文本等差異化技術路線,推動AI技術在各個行業加速落地,重塑生產與創作方式。

一、生成式人工智能的定義

生成式人工智能是一種基于深度學習技術,能夠自主生成文本、圖像、音頻、視頻等多模態內容的創新型人工智能。其核心在于通過海量數據訓練模型,捕捉數據中的模式與關聯,進而創造出與原始數據相似但具有獨特性的新內容。生成式人工智能產業鏈上游為基礎層,包括數據、算力等軟硬件產品;中游為模型層,根據應用領域的不同分為通用大模型和行業大模型;下游為應用層,生成式人工智能可產生包括文本、圖片、音頻、視頻等在內的多種模態的內容,并應用于互聯網、金融、教育、醫療、工業等領域。

資料來源:中商產業研究院整理

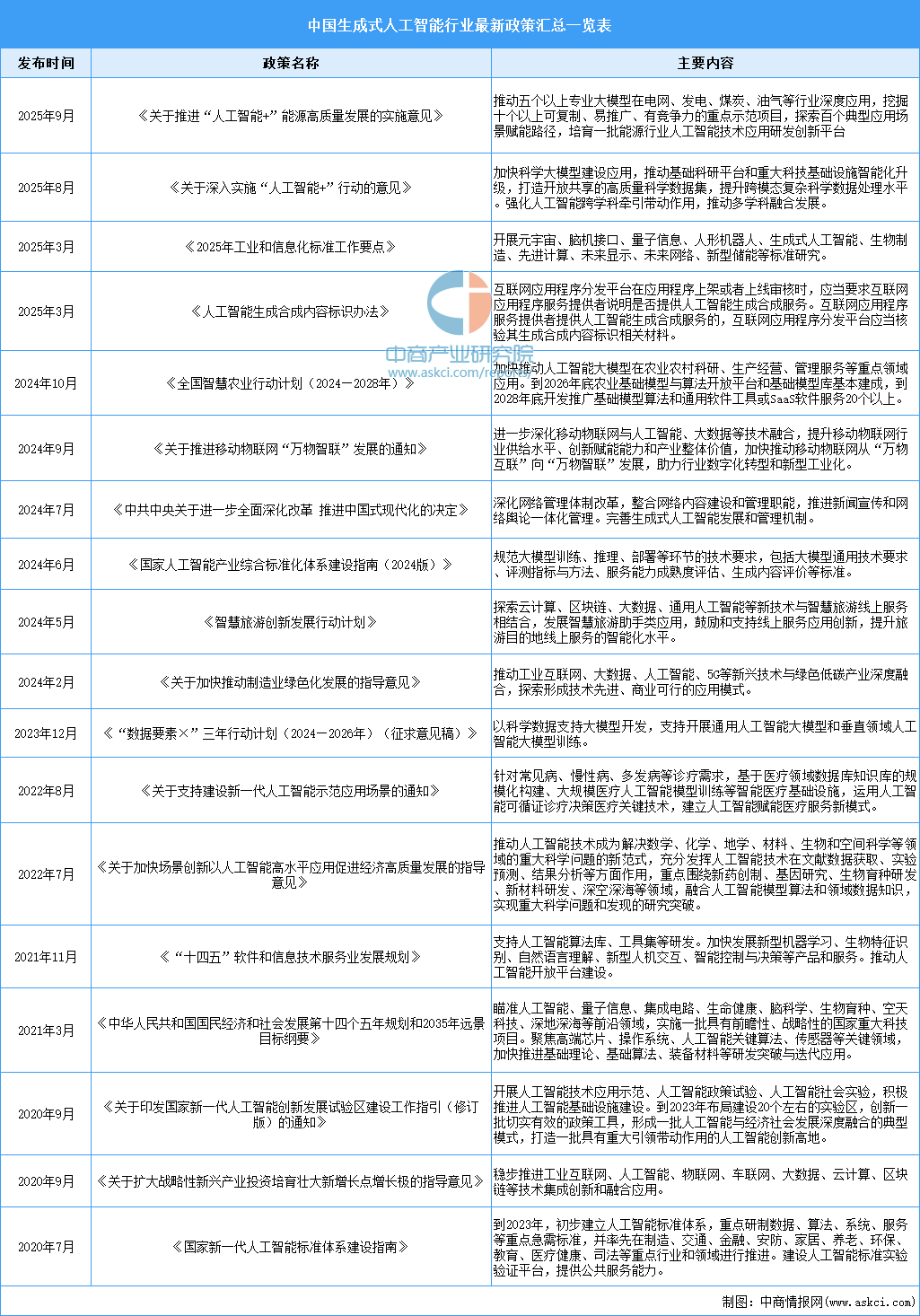

二、生成式人工智能行業發展政策

我國已構建起一套系統的政策體系,以推動生成式人工智能產業的健康發展與規范應用。例如,國務院發布了《關于深入實施“人工智能+”行動的意見》,明確了到2027年人工智能與六大重點領域深度融合、新一代智能終端普及率超過70%等目標。工業和信息化部則通過“揭榜掛帥”機制,發掘和培育人工智能在產業發展底座、“人工智能+制造”等方向的關鍵技術和產品。此外,為了規范技術應用,國家網信辦等四部門聯合出臺了《人工智能生成合成內容標識辦法》,要求自2025年9月1日起,對AI生成的內容進行顯式和隱式標識,以維護網絡空間的清晰秩序。

資料來源:中商產業研究院整理

三、生成式人工智能行業發展現狀

1.生成式人工智能市場規模

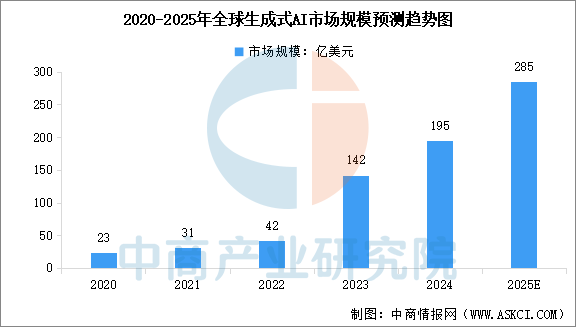

近年來,生成式人工智能技術迅速發展與迭代,新應用、新場景密集涌現,賦能千行百業。中商產業研究院發布的《人工智能系列專題之中國生成式AI產業全景與機會洞察專題研究報告》顯示,全球生成式AI市場規模由2020年的約23億美元擴張至2024年的約195億美元,年復合增長率為70.6%。中商產業研究院分析師預測,2025年全球生成式AI市場規模將達到285億美元。

數據來源:中商產業研究院整理

2.生成式人工智能用戶規模

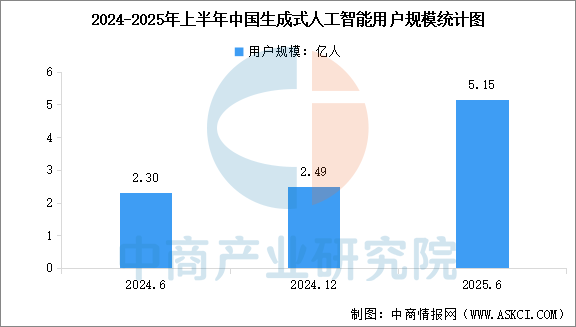

我國生成式人工智能用戶規模增長顯著。中商產業研究院發布的《人工智能系列專題之中國生成式AI產業全景與機會洞察專題研究報告》顯示,截至2024年12月,我國生成式人工智能產品的用戶規模達2.49億人,占整體人口的17.7%。截至2025年6月,中國生成式人工智能用戶規模達5.15億人,較2024年12月增長2.66億人,生成式人工智能普及率達36.5%,較2024年12月提升18.8個百分點。

數據來源:CNNIC、中商產業研究院整理

3.生成式人工智能產品數量

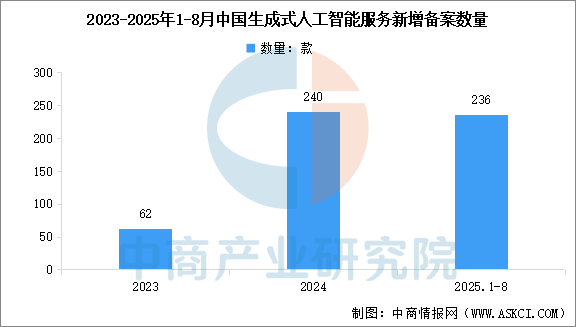

近年來,我國持續開展生成式人工智能服務備案工作。中商產業研究院發布的《人工智能系列專題之中國生成式AI產業全景與機會洞察專題研究報告》顯示,截至2024年底,共有302款生成式人工智能服務在國家網信辦完成備案,其中2024年新增備案240款。截至2025年8月底,累計有538款生成式人工智能服務完成備案,2025年1-8月新增備案236款。

數據來源:國家網信辦、中商產業研究院整理

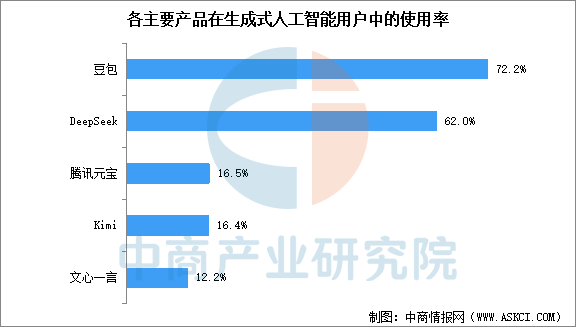

4.生成式人工智能產品使用率

我國生成式人工智能應用市場格局已經開始逐漸形成,豆包和DeepSeek的用戶使用率明顯高于其他產品。中商產業研究院發布的《人工智能系列專題之中國生成式AI產業全景與機會洞察專題研究報告》顯示,過去半年,使用過豆包的用戶在所有生成式人工智能用戶中的比例為72.2%,使用過DeepSeek的用戶在所有生成式人工智能用戶中的比例為62%,使用過騰訊元寶、Kimi、文心一言的用戶比例分別為16.5%、16.4%、12.2%。

數據來源:CNNIC、中商產業研究院整理

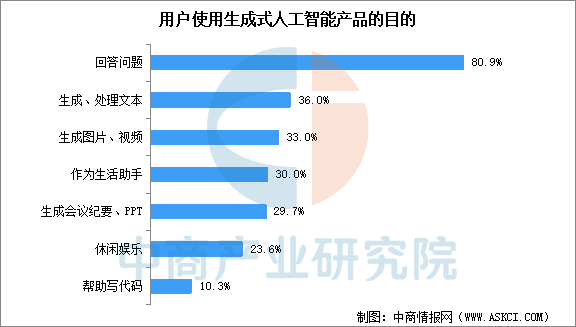

5.生成式人工智能使用目的

應用場景方面,生成式人工智能產品主要應用場景包括回答問題、日常辦公、休閑娛樂、創作內容(包括文字、圖片、音頻、視頻)等。其中,利用生成式人工智能產品回答問題的用戶最為廣泛,達80.9%;用來生成或處理文本的用戶比例為36.0%;用來生成圖片、視頻的用戶比例為33.0%。

數據來源:CNNIC、中商產業研究院整理

四、生成式人工智能行業重點企業

1.深度求索

深度求索(DeepSeek)是中國生成式人工智能領域的顛覆性創新者,專注于大語言模型研發,以其完全開源、高性能和極低成本的技術路線,大幅降低了AI應用門檻。公司推出的DeepSeek系列模型在數學推理和代碼生成等核心能力上表現出色,推理成本僅為行業平均水平的幾十分之一,打破了算力壟斷的傳統模式,有力推動了生成式AI技術的普惠化發展,成為挑戰國際科技巨頭主導地位的重要力量。

2.字節跳動

字節跳動在生成式人工智能領域已構建起從底層模型到上層應用的全棧布局,其核心產品豆包大模型在國內處于第一陣營,具備多模態理解與生成能力,日均tokens調用量增長迅猛,截至2025年9月底已突破30萬億。通過其“一盤棋”式戰略,公司將AI技術深度整合進抖音、飛書等內部業務以及汽車、手機、金融等外部企業服務中,并憑借火山引擎將模型能力以行業領先的成本效益開放給企業客戶,推動AI技術的大規模應用落地。

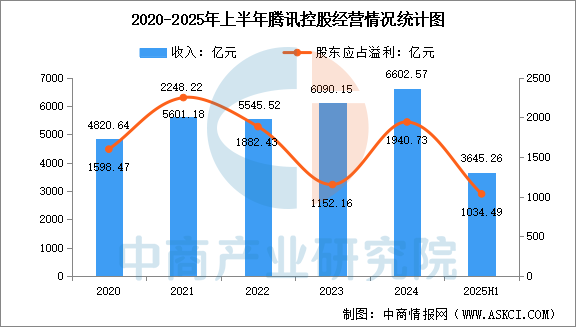

3.騰訊

騰訊在生成式人工智能領域已構建起從混元大模型技術底座到產業應用的全棧布局。其混元大模型家族不僅包括在權威評測中躋身全球前列的快思考基座模型,還涵蓋了深度思考以及圖像、視頻、3D等多模態生成模型,并已全面擁抱開源。通過騰訊元寶等原生AI產品以及賦能微信、騰訊會議等內部生態,AI已深度觸達用戶;對外,騰訊云則通過發布智能體開發平臺和全面開放的AI能力,將技術紅利釋放至金融、醫療、辦公等千行百業,推動產業智能化落地。

2025年上半年,騰訊實現營業收入3645.26億元,同比增長13.69%,股東應占溢利1034.49億元,同比增長15.56%。

數據來源:中商產業研究院整理

4.月之暗面

月之暗面(Moonshot AI)是一家成立于2023年的中國人工智能公司,專注于生成式人工智能技術研發,其最知名的產品是Kimi智能助手。公司以突破性的長文本處理能力作為技術核心,使Kimi能夠支持高達200萬字的無損上下文輸入,這使其在文檔理解、資料整理等需要處理大量信息的任務中表現出色。月之暗面團隊匯聚了來自全球頂尖機構的研發人才,其技術實力獲得了資本市場的高度認可,在2024年完成了超過10億美元的大額融資,估值達到25億美元,成為國內大模型領域的頭部企業之一。

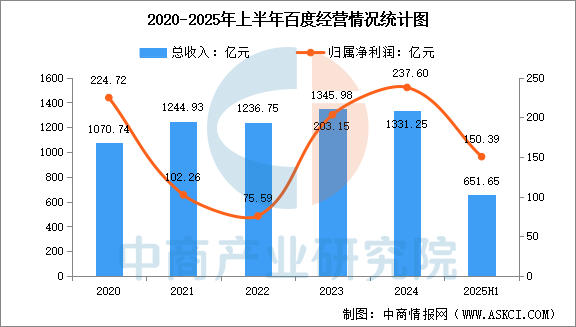

5.百度

百度在生成式人工智能領域已構建起從芯片、框架、模型到行業應用的全棧技術布局,其核心大模型技術不僅涵蓋文心系列,更通過“蒸汽機”等音視頻一體化生成大模型實現了AI長視頻的實時交互生成,突破了傳統10秒左右的時長限制。憑借在人工智能全領域專利連續七年國內第一的實力,百度正將技術轉化為實際生產力,其生成式AI能力已通過智能云等平臺深入金融、醫療、內容創作等千行百業,推動產業智能化的規模落地。

2025年第二季度,百度總收入為327.13億元,歸屬百度的凈利潤為73.22億元。2025年上半年,百度總收入合計達到651.65億元,歸屬凈利潤合計達到150.39億元。

數據來源:中商產業研究院整理

五、生成式人工智能行業發展前景

1.政策支持體系完善

中國政府通過《關于深入實施“人工智能+”行動的意見》《生成式人工智能服務管理暫行辦法》等政策構建“發展-安全-治理”三位一體框架,明確三階段目標(2027年AI與6大重點領域深度融合、2030年智能經濟成為增長極、2035年全面進入智能社會),配套算力協同共享、公共數據開放、算法備案等措施,推動技術創新與合規發展。例如,北京歸集高質量訓練數據集、浙江杭州圖靈小鎮發展AI服務器,形成“東數西算”算力布局,保障AI產業全鏈條合規高效運行。

2.技術突破與生態活躍

中國在生成式AI技術領域實現多維度突破,如DeepSeek的R1推理模型、阿里巴巴Qwen2.5系列大模型在智能水平上比肩國際前沿,開源生態繁榮(如DeepSeek開源權重模型)推動中小企業定制開發,算力規模全球第二(占33%),支撐多模態生成能力提升(如文生圖、文生視頻跨模態融合)。2025年,中國生成式AI企業超4500家,核心產業規模近6000億元,形成“頭部引領、梯度并進”的創新格局。

3.市場需求與應用場景廣闊

生成式AI用戶規模達5.15億,普及率36.5%,覆蓋企業服務(如金城銀行質檢自動化)、內容創作(如DALL-E文生圖)、醫療診斷(如醫智聯影像識別準確率超97%)、教育(智能學伴)、工業(智能制造裝備)、農業(智能農機)等多領域。2025年前四個月,人工智能相關投融資事件362起,金額403.9億元,機器人、硬件與技術、傳統行業應用領域投融資規模居前三,推動“模型即服務”模式滲透C端與B端場景,形成“點狀突破、全域拓展”的商業生態。