2025年中國服務器行業市場前景預測研究報告(簡版)

中商情報網訊:服務器的地位已超越傳統IT設備范疇,成為國家數字化能力、產業競爭力、社會治理水平的綜合體現。未來隨著技術迭代和場景拓展,服務器將進一步融入物理世界與數字世界的融合進程,成為構建“數字中國”的基石性力量。

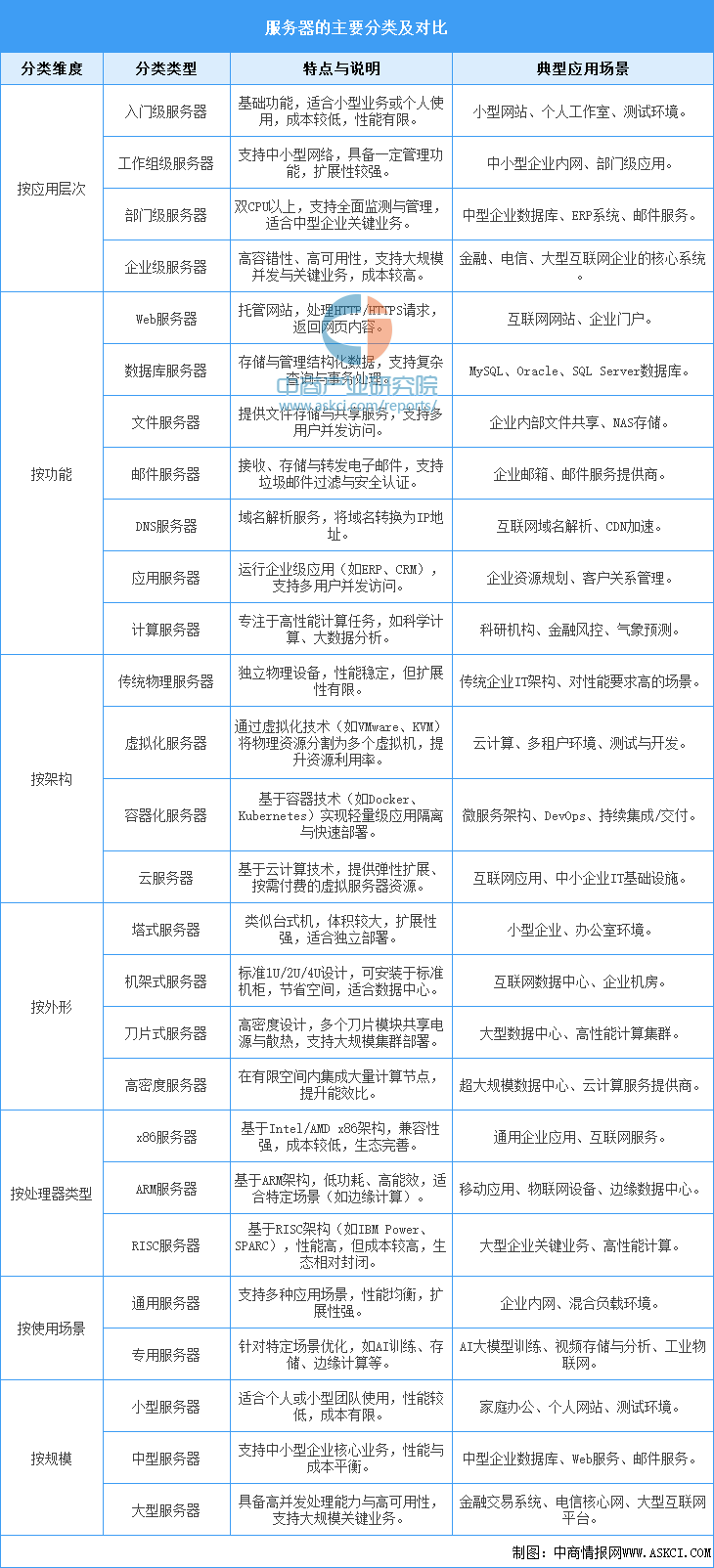

一、服務器的定義與分類

服務器是為其他計算機或設備提供服務的專用計算機系統,其核心功能是存儲、處理數據并響應客戶端請求,是互聯網運行的核心節點。服務器可根據多種維度分類,按應用層次分為入門級、工作組級、部門級和企業級,分別適配從個人到大型企業的不同業務需求;按處理器類型分為x86、ARM和RISC服務器,覆蓋通用計算到高性能場景;按使用場景還可分為通用服務器和AI訓練、存儲、邊緣計算等專用服務器,精準匹配多元化技術需求。

資料來源:中商產業研究院整理

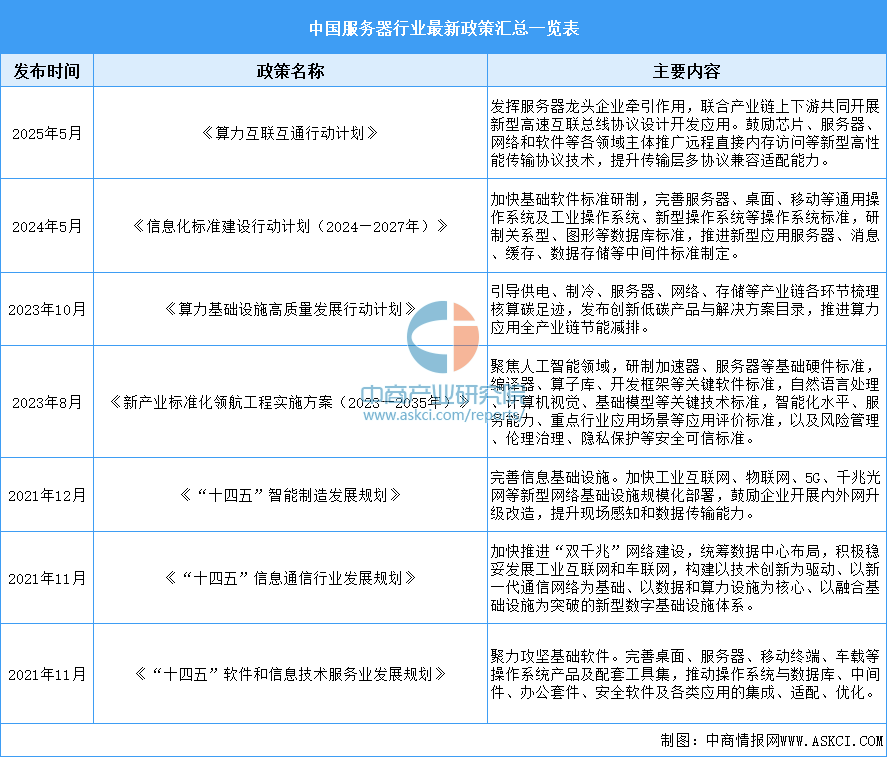

二、服務器行業發展政策

服務器能夠存儲、處理和傳輸海量數據,是互聯網、云計算、大數據、人工智能等技術的物理載體,是現代社會運轉不可或缺的“數字基石”。近年來,我國政府相關部門發布了《算力互聯互通行動計劃》《信息化標準建設行動計劃(2024—2027年)》《算力基礎設施高質量發展行動計劃》《新產業標準化領航工程實施方案(2023─2035年)》等一系列政策文件,為服務器行業的發展提供了良好的政策環境。

資料來源:中商產業研究院整理

三、服務器行業發展現狀

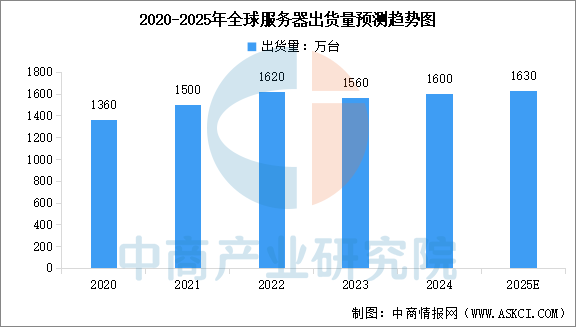

1.服務器出貨量

得益于全球數字化轉型的加速和新興技術的廣泛應用,全球服務器出貨量呈現平穩增長態勢。中商產業研究院發布的《2025-2030年中國服務器行業深度挖掘及投資決策分析報告》顯示,2020-2024年全球服務器的出貨量從1360萬臺增長至1600萬臺,年均復合增長率為4.15%。中商產業研究院分析師預測,2025年全球服務器出貨量將達到1630萬臺。

數據來源:中商產業研究院整理

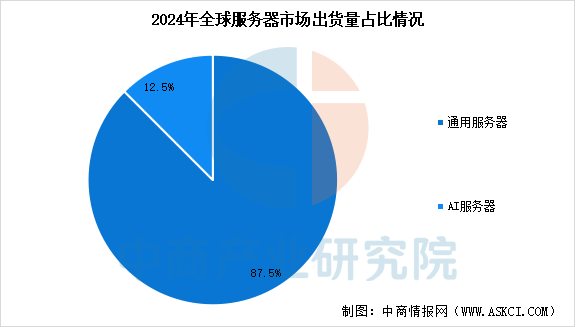

2.服務器出貨量占比

從出貨量占比來看,中商產業研究院發布的《2025-2030年中國服務器行業深度挖掘及投資決策分析報告》顯示,2024年,全球通用服務器出貨量為1400萬臺,占比87.5% ,AI服務器出貨量為200萬臺,占比12.5%。

數據來源:中商產業研究院整理

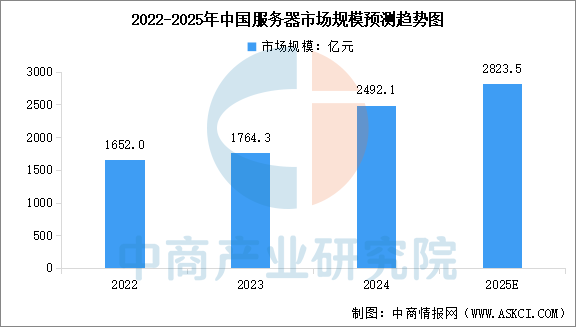

3.服務器市場規模

中國服務器市場規模持續擴大,帶動云計算、人工智能、5G等產業鏈上下游協同發展。中商產業研究院發布的《2025-2030年中國服務器行業深度挖掘及投資決策分析報告》顯示,2024年中國服務器市場規模為2492.1億元,同比增長41.3%。中商產業研究院分析師預測,2025年中國服務器市場規模將達到2823.5億元,同比增長13.3%。

數據來源:中商產業研究院整理

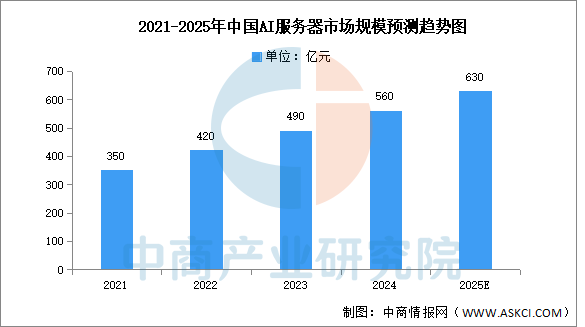

4.AI服務器市場規模

隨著人工智能技術的快速發展,AI服務器在深度學習、自然語言處理等領域的應用越來越廣泛,中國AI服務器市場規模正快速增長。中商產業研究院發布的《2025-2030年中國服務器行業需求預測及發展趨勢前瞻報告》顯示,2024年中國AI服務器市場規模約為560億元,較上年增長14.29%。中商產業研究院分析師預測,2025年中國AI服務器市場規模將達到630億元。

數據來源:中商產業研究院整理

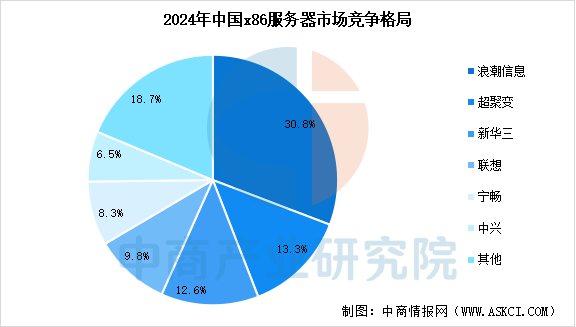

5.服務器市場競爭格局

在國家政策支持和信息安全需求的推動下,國產服務器廠商不斷崛起,市場份額逐漸擴大。2024年中國x86服務器市場中,浪潮信息以30.8%的市場份額位居首位,超聚變市場份額為13.3%,位居第二,新華三市場份額為12.6%,位列第三。聯想、寧暢、中興位列4-6位,市場份額分別占比9.8%、8.3%、6.5%。

資料來源:IDC、中商產業研究院整理

6.服務器重點潛力企業

中國服務器行業潛力集中于技術自主(AI/芯片)、綠色算力(液冷)、邊緣場景三大方向,浪潮、華為引領創新,寧暢、超聚變等新勢力快速崛起,國產化與全球化協同推動生態競爭力。

資料來源:中商產業研究院整理

四、服務器行業重點企業

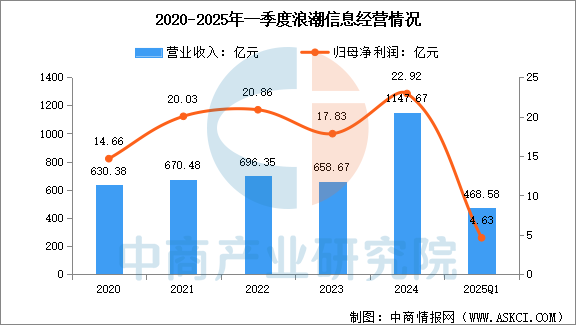

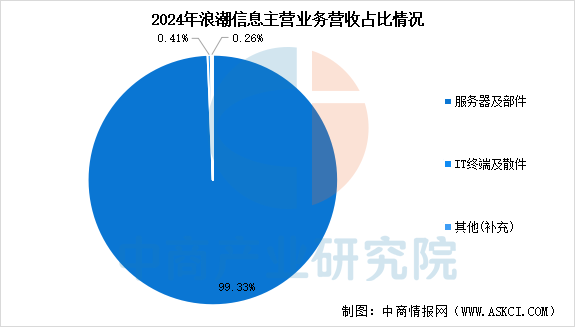

1.浪潮信息

浪潮信息是全球領先的IT基礎設施產品、方案和服務提供商,為客戶提供云計算、大數據、人工智能等各類創新IT產品和解決方案。浪潮信息的業務遍及全球主要國家和地區,擁有8個研發中心、11個生產基地、50個業務分支機構。2025年一季度,公司營業收入為468.58億元,同比增長166.14%,歸母凈利潤為4.63億元,同比增長50.97%。2024年,公司服務器及部件收入1140億元,占比99.33%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

2.超聚變

超聚變數字技術有限公司是一家全球領先的算力基礎設施與算力服務提供者,總部位于河南省鄭州市。公司自2021年成立以來,業務涵蓋服務器、操作系統、數據庫解決方案等領域。其FusionPoD for AI服務器采用先進架構,可適配多種AI芯片,還完成了復雜AI服務器無風扇全冷板技術驗證,為技術發展做好儲備。超聚變在2024年中國服務器市場排名第二。

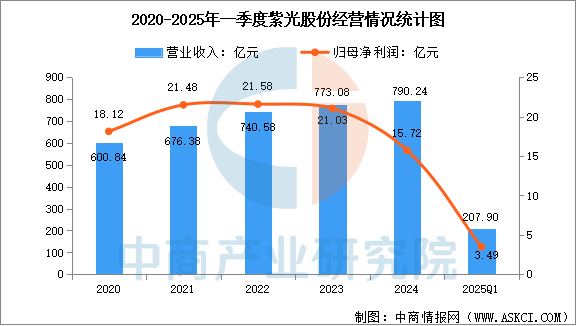

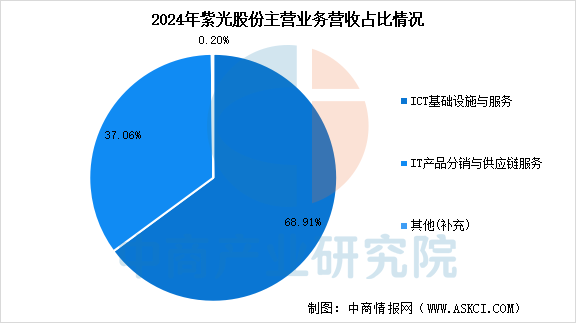

3.紫光股份

紫光股份有限公司立足新一代信息通信領域,作為全球領先的數字化及AI解決方案提供者,為客戶提供全棧智能化的信息通信(ICT)基礎設施和一流的云與智能平臺,以及面向百行百業的數字化轉型及智能化升級的解決方案。2025年一季度,紫光股份實現營業總收入207.90億元,同比增長22.25%,歸母凈利潤為3.49億元,同比下降15.75%。2024年公司ICT基礎設施與服務收入544.6億元,占比68.91%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

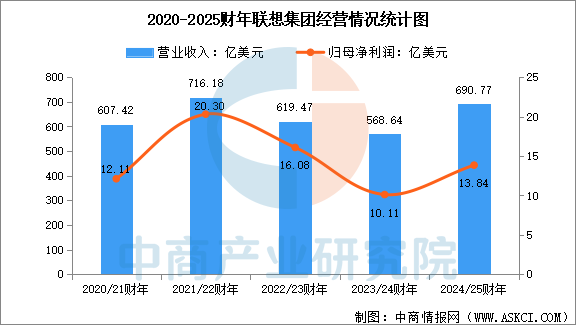

4.聯想

聯想是國內服務器行業領先者,擁有ThinkSystem/聯想問天/ThinkServer等多個系列的服務器產品矩陣。其“一橫五縱”AI基礎設施策略中,“一橫”指萬全異構智算平臺,統一管理GPU、FPGA等不同類型的芯片;“五縱”涵蓋服務器、存儲、數據網絡、軟件及超融合、運維服務五大業務線。2024/25財年,公司實現營業收入690.77億美元,同比增長21.48%,歸母凈利潤為13.84億美元,同比增長37.01%。

數據來源:中商產業研究院整理

5.寧暢

寧暢是國內定制服務器行業領先者,集研發、生產、部署、運維于一體,提供服務器及IT系統解決方案。作為高新技術企業,寧暢以定制化服務滿足差異化需求,產品廣泛應用于互聯網、金融、電信等行業。其服務器產品以高性價比和靈活配置著稱,幫助企業優化IT架構,提升運營效率。

五、服務器行業發展前景

1.政策層面:政策紅利持續釋放,驅動服務器行業高質量發展

中國服務器行業正迎來政策驅動的黃金發展期。國家層面通過《“十四五”數字經濟發展規劃》《“東數西算”工程》等戰略,明確將數據中心、云計算、人工智能等新型基礎設施作為核心發展方向,直接拉動服務器市場需求。例如,政策要求新建數據中心PUE(電能利用效率)低于1.3,倒逼液冷技術替代傳統風冷,推動液冷服務器市場快速增長。同時,國產化替代政策加速推進,國產芯片(如華為鯤鵬、飛騰)和操作系統(如麒麟、統信)的市占率持續提升,到2030年國產處理器在服務器領域的滲透率有望突破50%,降低對進口技術的依賴。此外,政府通過融資支持、稅收優惠、土地供應等措施,鼓勵服務器廠商加大研發投入和市場拓展,為行業構建了“技術自主+生態閉環”的可持續發展基礎。

2.技術層面:技術創新引領變革,液冷與異構計算成核心方向

技術迭代是服務器行業增長的核心驅動力。當前,行業正從“算力堆砌”向“能效革命”轉型,液冷技術成為關鍵突破口。2024年中國液冷服務器市場規模達172.72億元,同比增長67%,預計2025年將突破200億元,2024-2029年復合增長率達46.8%。冷板式液冷方案因成本降低和能耗節省顯著,成為大型數據中心標配;浸沒式液冷技術則使PUE值大幅降低,獲頭部企業批量采購。此外,異構計算架構(CPU+GPU/ASIC/FPGA)成為推理場景的主流選擇,單臺服務器可動態適配訓練與推理負載,提升資源利用率。存算一體、Chiplet等新興技術逐步成熟,突破“存儲墻”限制,單芯片能效比大幅提升。量子計算技術也開始探索商業化應用,量子服務器在特定領域效率大幅提升,為行業開辟新增長點。

3.市場需求層面:數字化轉型與AI爆發,催生萬億級增量空間

市場需求呈現爆發式增長,驅動服務器行業向全域智能滲透。一方面,數字化轉型加速推動云計算、大數據、物聯網等技術普及,企業將業務遷移至云端或采用分布式架構,帶動通用服務器需求持續增長。另一方面,AI大模型的訓練與推理需求激增,成為行業增長的核心引擎。生成式AI應用爆發推動推理服務器需求崛起,工業質檢、智慧交通等場景要求推理服務器向小型化、低延時演進,部分方案將缺陷識別漏檢率降至極低水平。此外,邊緣計算作為云計算的重要補充,能夠實時處理和分析數據,降低傳輸延遲,滿足物聯網和5G等新興技術應用需求。未來五年,邊緣服務器市場年均增速預計高達25%,推動服務器架構向模塊化、分布式方向發展。