2024年中國鋰電材料產業鏈圖譜研究分析(附產業鏈全景圖)

關鍵詞: 鋰電材料

中商情報網訊:2024年一季度,鋰電材料行業的盈利水平將觸底并逐步趨向穩定,展現出復蘇的積極跡象。這一轉變主要得益于碳酸鋰等關鍵上游原材料價格的回調,市場中競爭態勢的增強促使行業加速調整。展望未來,鋰電材料的發展前景頗為樂觀。隨著全球對可持續能源需求的持續增長和電動汽車市場的快速擴張,鋰電池的需求將持續高漲,技術創新和生產效率的提升將成為推動鋰電材料行業發展的核心動力。

一、產業鏈

中國鋰電材料產業鏈上游為原材料,包括礦資源、碳酸鋰、六氟磷酸鋰、石墨材料、聚乙烯、聚丙烯、涂覆材料、添加劑等;中游為鋰電材料,包括正極材料、負極材料、隔膜、鋁塑膜、鋁箔、銅箔等;下游應用于鋰電池,可分為動力鋰電池、儲能鋰電池、消費鋰電池等。

圖片來源:中商產業研究院

二、上游分析

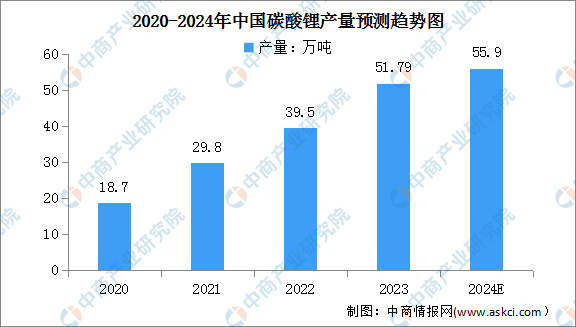

1.碳酸鋰

碳酸鋰作為鋰電產業鏈中的重要原材料,近年產量呈現增長趨勢。中商產業研究院發布的《2024-2029全球與中國電池級碳酸鋰市場現狀及未來發展趨勢》顯示,2023年中國碳酸鋰產量達51.79萬噸,同比增長31.1%,全年產能達110萬噸。中商產業研究院分析師預測,2024年中國碳酸鋰產量將達55.9萬噸。

數據來源:中國有色金屬工業協會鋰業分會、中商產業研究院整理

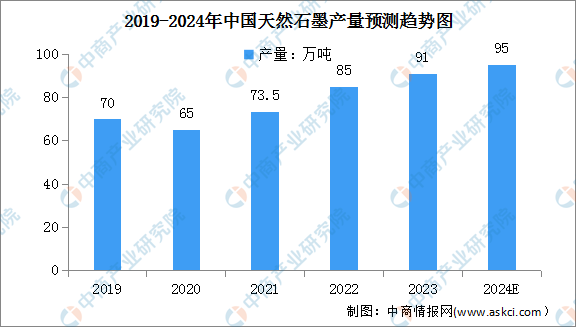

2.石墨

我國是全球最大的天然石墨生產國,天然石墨資源主要分布在黑龍江、山東、內蒙古、山西、河南等地。中商產業研究院發布的《2024-2029全球及中國天然和合成石墨行業發展現狀調研及投資前景分析報告》顯示,2023年我國的天然石墨產量約為91萬噸,同比增長7.1%。中商產業研究院分析師預測,2024年天然石墨產量將達將達95萬噸。

數據來源:USGS、中商產業研究院整理

3.聚乙烯

我國聚乙烯產能的利用率較高,常年維持在90%左右,隨著我國經濟的發展,聚乙烯市場需求增長迅速,產量也隨之提高。近年來,中國聚乙烯產能及產量一直保持增長趨勢。中商產業研究院發布的《2024-2029年中國聚乙烯行業市場分析及發展趨勢預測報告》顯示,2023年我國聚乙烯產量約2783.45萬噸,同比增長9.9%。中商產業研究院分析師預測,2024年將超過3000萬噸。

數據來源:中商產業研究院整理

4.聚丙烯

(1)聚丙烯產能

近年來,中國聚丙烯產能一直保持增長趨勢。中商產業研究院發布的《2024-2029年中國聚丙烯行業市場預測及投資策略分析報告》顯示,2023年我國聚丙烯產能達到3976萬噸/年,同比增長13.7%。中商產業研究院分析師預測,2024年我國聚丙烯產能將超過4000萬噸/年。

數據來源:中商產業研究院整理

(2)聚丙烯產量

從產量來看,我國聚丙烯產量呈現平穩上漲趨勢。中商產業研究院發布的《2024-2029年中國聚丙烯行業市場預測及投資策略分析報告》顯示,2023年我國聚丙烯產量達到3193.59萬噸,同比增長7.7%。中商產業研究院分析師預測,2024年我國聚丙烯產量有望超3500萬噸。

數據來源:中商產業研究院整理

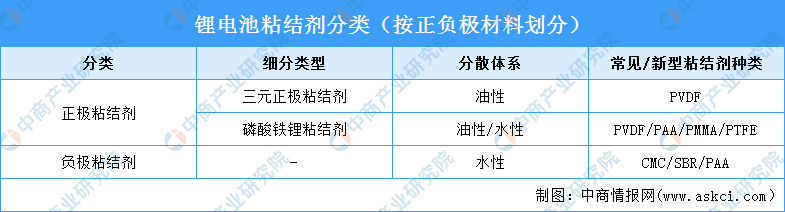

5.粘結劑

(1)粘結劑概況

鋰電池粘結劑是鋰離子電池生產中的關鍵材料之一,主要用于將活性物質(正極或負極材料)和導電劑牢固地粘結在集流體(如鋁箔或銅箔)上,并保持其結構穩定,從而確保電池內部電化學反應的高效進行。

資料來源:中商產業研究院整理

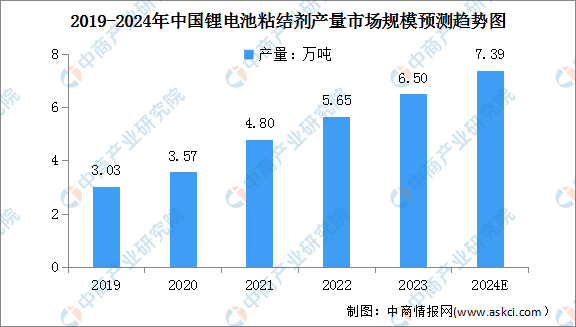

(2)粘結劑產量

近年來,受到中國新能源汽車高速發展的影響,動力電池需求不斷增加,對鋰電粘接劑的需求快速上升,中國鋰電池粘結劑市場規模呈增長趨勢。中商產業研究院發布的《2024-2029全球及中國鋰離子電池粘結劑行業研究及十四五規劃分析報告》顯示,2022年中國鋰電池粘結劑產量達5.65萬噸,同比增長17.7%。中商產業研究院分析師預測,2024年中國鋰電池粘結劑產量將進一步增長至7.39萬噸。

數據來源:中商產業研究院整理

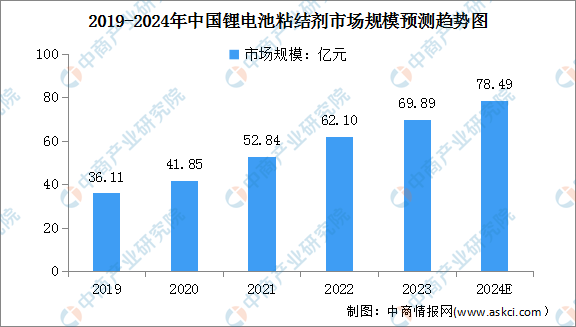

(3)粘結劑市場規模

近年來,隨著產量增長的同時,中國鋰電池粘結劑市場規模也保持增長趨勢。中商產業研究院發布的《2024-2029全球及中國鋰離子電池粘結劑行業研究及十四五規劃分析報告》顯示,2022年中國鋰電池粘結劑市場規模約為62.1億元,同比增長17.52%。中商產業研究院分析師預測,2024年中國鋰電池粘結劑市場規模將繼續增長至78.49億元。

數據來源:中商產業研究院整理

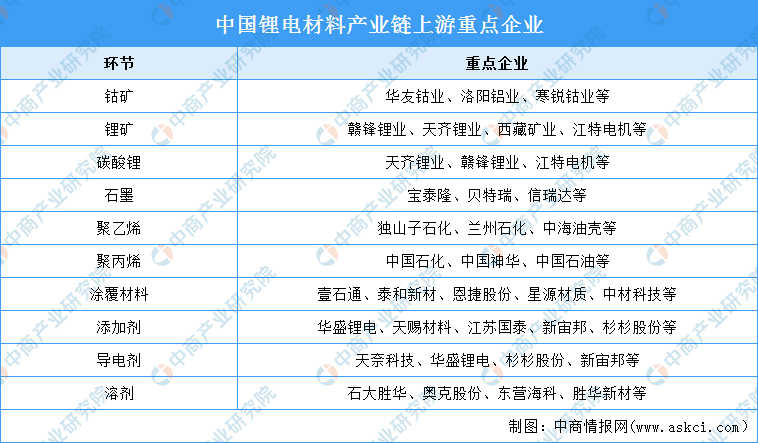

6.上游重點企業

鋰電材料產業鏈上游主要包括鈷礦、鋰礦、碳酸鋰、石墨材料、聚乙烯、聚丙烯、涂覆材料、添加劑等,涉及的領域眾多。其中,鋰礦領域重點企業包括贛鋒鋰業、天齊鋰業、西藏礦業、江特電機等;碳酸鋰領域重點企業包括天齊鋰業、贛鋒鋰業、江特電機等;涂覆材料領域重點企業包括壹石通、泰和新材、恩捷股份、星源材質、中材科技等;添加劑領域重點企業包括華盛鋰電、天賜材料、江蘇國泰、新宙邦、杉杉股份等。

資料來源:中商產業研究院整理

三、中游分析

1.正極材料

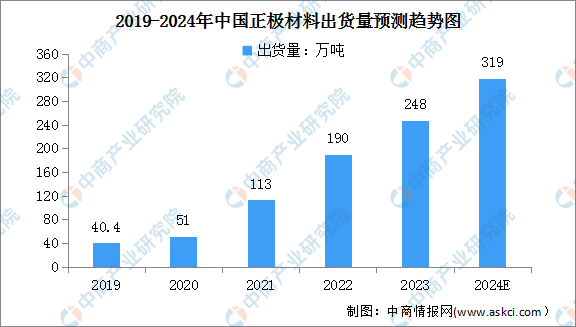

(1)正極材料出貨量

正極材料是電池材料中規模最大、產值最高的環節,對電池的能量密度及安全性能具有主導作用。近年來,得益于新能源汽車的發展,我國鋰電池正極材料出貨量快速增長。中商產業研究院發布的《2024-2029年中國電池正極材料行業前景與市場趨勢洞察專題研究報告》顯示,2023年中國正極材料出貨量248萬噸,同比增長31%。中商產業研究院分析師預測,2024年中國正極材料出貨量將達到319萬噸。

數據來源:GGII、中商產業研究院整理

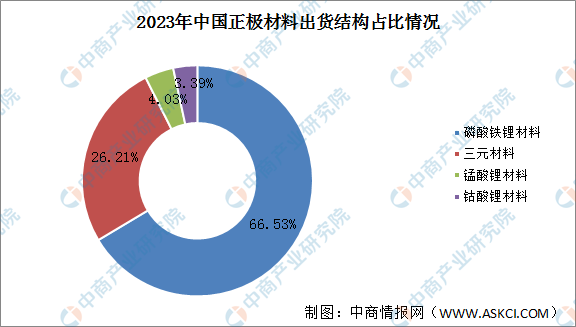

(2)正極材料出貨結構

從正極材料產品結構看,2023年磷酸鐵鋰正極材料出貨量達165萬噸,市場占比66.53%,提升近7個百分點;三元正極材料出貨65萬噸,市場占比下滑至26.21%;錳酸鋰和鈷酸鋰出貨量分別為10萬噸和8.4萬噸。磷酸鐵鋰材料出貨量占比上升主要系儲能與動力鐵鋰電池帶動。

數據來源:GGII、中商產業研究院整理

(3)磷酸鐵鋰材料

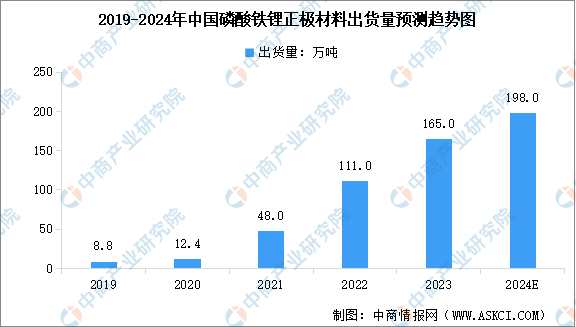

受儲能與動力鐵鋰電池出貨量帶動,中國磷酸鐵鋰正極材料出貨量快速增長。中商產業研究院發布的《2024-2029年中國電池正極材料行業前景與市場趨勢洞察專題研究報告》顯示,2023年中國磷酸鐵鋰正極材料在整個正極材料中的市場份額已經達到66%,磷酸鐵鋰正極材料出貨量達到165萬噸,較上一年增長48.65%。中商產業研究院分析師預測,2024年中國磷酸鐵鋰正極材料出貨量將增至198萬噸。

數據來源:GGII、中商產業研究院整理

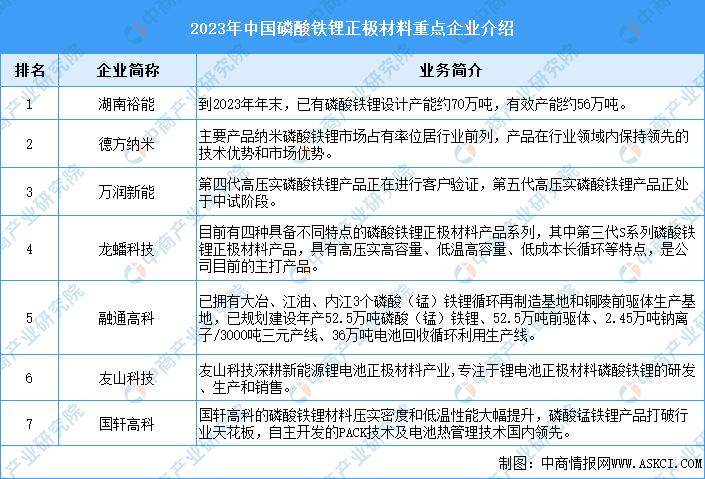

從企業來看,中國磷酸鐵鋰正極材料行業重點企業包括湖南裕能、德方納米、萬潤能源、龍蟠科技、融通高科、友山科技、國軒高科等。其中,湖南裕磷酸鐵鋰正極材料出貨量自2020年以來連續三年位居全國第一。

資料來源:中商產業研究院整理

(4)三元材料

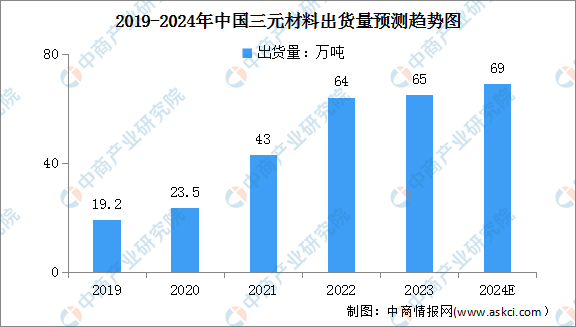

三元材料因其高能量密度、高電壓平臺以及良好的循環穩定性而廣泛應用于現代電動汽車和便攜式電子設備中。中商產業研究院發布的《2024-2029年中國電池正極材料行業前景與市場趨勢洞察專題研究報告》顯示,2023年中國三元材料出貨量達到65萬噸,同比增長2%。中商產業研究院分析師預測,2024年中國三元材料出貨量將增至69萬噸。

數據來源:GGII、中商產業研究院整理

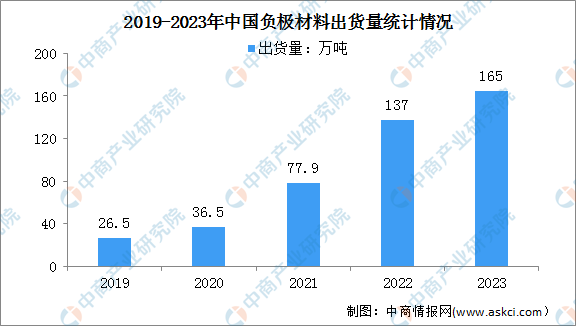

2.負極材料

(1)負極材料出貨量

2023年中國負極材料出貨量165萬噸,同比增長21%。其中人造石墨、天然石墨材料出貨分別為146萬噸、18萬噸。

數據來源:GGII、中商產業研究院整理

(2)負極材料重點企業分析

目前,負極材料行業龍頭企業主要包括貝特瑞、杉杉股份、璞泰來、凱金能源、中科電氣等。近年來,由于下游鋰電池行業以及終端新能源汽車行業處于高速發展,負極材料市場需求旺盛,負極材料生產企業紛紛提高生產能力,擴大生產規模。

資料來源:中商產業研究院整理

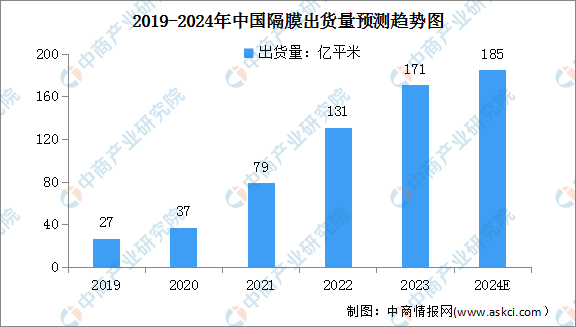

3.隔膜

(1)隔膜出貨量

近年來,中國隔膜企業全球供應能力不斷提高,隔膜出貨量大幅增長。中商產業研究院發布的《2024-2029年中國鋰電池隔膜行業市場深度分析及發展趨勢預測報告》數據顯示,2023年中國隔膜材料出貨量171億平米,同比增長31%。其中干法隔膜出貨47億平米,濕法隔膜出貨124億平米。中商產業研究院分析師預測,2024年鋰電隔膜出貨量將進一步增長至185億平米。

數據來源:GGII、中商產業研究院整理

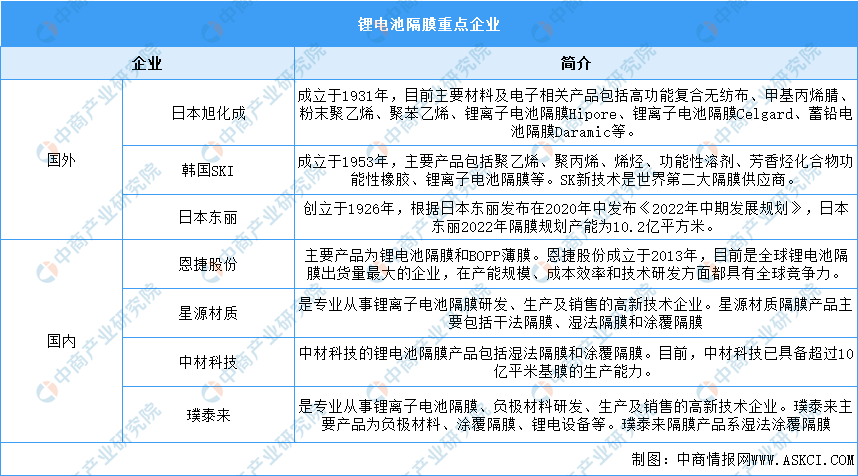

(2)隔膜重點企業分析

目前,國外鋰電材料企業包括日本旭化成、日本東麗等大型公司,國內企業包括恩捷股份、星源材質、璞泰來等。

資料來源:中商產業研究院整理

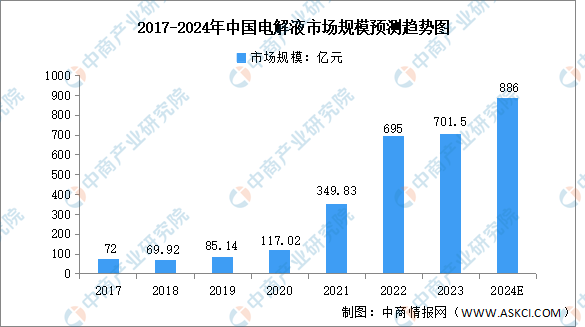

4.電解液

(1)電解液市場規模

近年來,電解液下游應用不斷豐富,新能源汽車、電網儲能、家庭光儲系統等都有著較大的成長空間,我國電解液市場規模持續增長。中商產業研究院發布的《2024-2030年中國鋰電池電解液市場調查與投資機會前景專題研究報告》顯示,2023年中國電解液市場規模達701.5億元,同比增長0.9%。中商產業研究院分析師預測,2024年我國電解液市場規模將達886億元。

數據來源:中商產業研究院整理

(2)電解液出貨量

電解液在鋰電池正、負極之間起到傳導離子的作用,是鋰離子電池獲得高電壓、高比能等優點的保證。中商產業研究院發布的《2024-2030年中國鋰電池電解液市場調查與投資機會前景專題研究報告》顯示,2023年中國電解液材料出貨量111萬噸,同比增長31.5%。中商產業研究院分析師預測,2024年我國電解液出貨量將達137萬噸。

數據來源:GGII、中商產業研究院整理

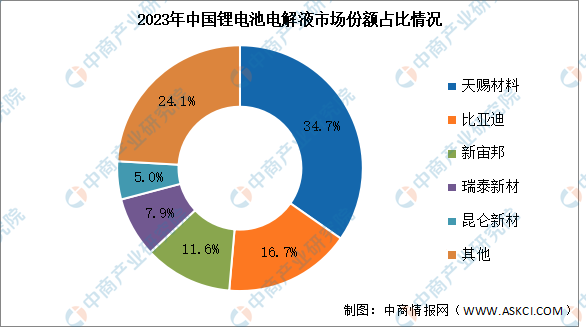

(3)電解液競爭格局

從競爭格局來看,2023年中國鋰電池電解液前十企業中,天賜材料以接近40萬噸的出貨量排名第一,國內市場份額為34.7%;同比增速最快的企業為比亞迪,其出貨量同比增長86.3%,國內市場份額提升至16.7%;新宙邦、瑞泰新材、昆侖新材市場份額分別為11.6%、7.9%和5.0%。

數據來源:EVTank、中商產業研究院整理

5.鋰電材料重點企業分析

目前,中國鋰電材料相關上市企業分布情況較分散。其中廣東省共10家,居第一。浙江省和江蘇省分別為8家和6家,排名第二、第三。

數據來源:中商產業研究院整理

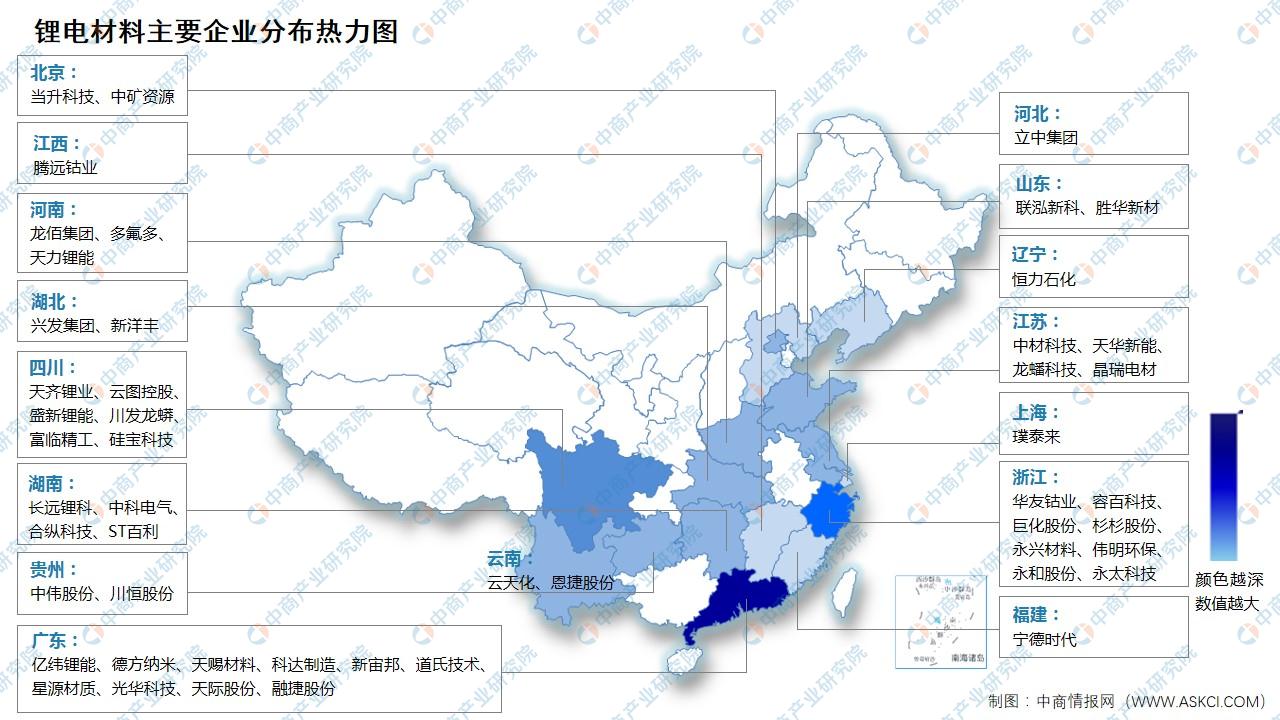

6.企業熱力分布圖

資料來源:中商產業研究院整理

四、下游分析

1.動力鋰電池

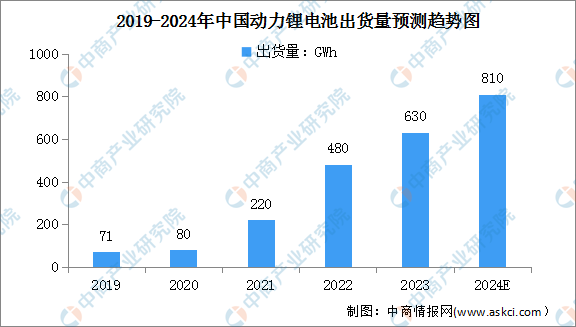

近年來,國內新能源終端市場增長超預期,帶動國內動力鋰電池出貨量增長。中商產業研究院發布的《2024-2029年中國動力電池行業市場發展及投資策略專題研究報告》顯示,2023年中國動力鋰電池出貨量630GWh,同比增長31%。中商產業研究院分析師預測,2024年我國動力鋰電池出貨量有望超800GWh。

數據來源:GGII、中商產業研究院整理

2.儲能鋰電池

近年來,在風電、光伏裝機量持續增長與5G基站建設加快的背景下,儲能鋰電池需求快速增長。中商產業研究院發布的《2024-2029年全球與中國儲能鋰電池市場現狀及未來發展趨勢》顯示,2023年我國儲能鋰電池出貨量達206GWh,同比增長59%。中商產業研究院分析師預測,2024年我國儲能電池出貨量有望達257GWh。

數據來源:中商產業研究院整理

3.數碼電池

目前,全球經濟大環境下行導致基建、鋼鐵、房地產以及大消費等領域增速下滑,其對消費類產品帶動乏力,進而降低對鋰電池的需求。中商產業研究院發布的《2024-2029年全球及中國3C數碼電池市場洞察報告》顯示,2023年我國數碼電池出貨量達49GWh。中商產業研究院分析師預測,2024年我國數碼電池出貨量將超50GWh。

數據來源:GGII、中商產業研究院整理