立昂微加碼12英寸重?fù)揭r底片 國產(chǎn)硅片強(qiáng)化差異化競爭

關(guān)鍵詞: 立昂微 硅片國產(chǎn)化 重?fù)焦杵?/a> 差異化競爭 產(chǎn)能布局

在半導(dǎo)體產(chǎn)業(yè)鏈國產(chǎn)化浪潮中,硅片作為芯片制造的核心基礎(chǔ)材料,其技術(shù)突破與結(jié)構(gòu)升級直接關(guān)系到產(chǎn)業(yè)鏈自主可控水平。國內(nèi)主要硅片廠商立昂微近日發(fā)布對外投資公告,宣布其控股子公司金瑞泓微電子(衢州)有限公司(簡稱“金瑞泓”),將投資建設(shè)“年產(chǎn)180萬片12英寸重?fù)揭r底片項目”,項目總投資額達(dá)22.62億元。這些年來,國內(nèi)硅片企業(yè)不斷推進(jìn)國產(chǎn)替代取得長足進(jìn)步,立昂微聚焦重?fù)较盗泄杵@一高附加值細(xì)分領(lǐng)域的舉措折射出國內(nèi)硅片行業(yè)深化差異化競爭的發(fā)展態(tài)勢。

聚焦重?fù)焦杵瑯I(yè)務(wù)

立昂微在重?fù)焦杵I(lǐng)域具備較強(qiáng)的發(fā)展基礎(chǔ)。近年來,其通過控股子公司金瑞泓構(gòu)建了從硅單晶錠到硅外延片的工藝體系,掌握了重?fù)诫s直拉硅單晶制備、微量摻鍺等技術(shù),能夠滿足高端功率器件對特殊規(guī)格硅片的定制化需求。

此前,立昂微已投資12.3億元,在嘉興布局“年產(chǎn)96萬片12英寸硅外延片項目”。此次,新啟動的“年產(chǎn)180萬片12英寸重?fù)揭r底片項目”,建成后將與12英寸外延片項目形成上下游配套,進(jìn)一步提升重?fù)缴椤⒅負(fù)搅椎雀叨水a(chǎn)品的供應(yīng)能力。

在產(chǎn)能布局上,通過整合嘉興、衢州兩地生產(chǎn)基地,形成拋光片、外延片、襯底片的產(chǎn)品協(xié)同,可以提升產(chǎn)業(yè)鏈垂直整合能力。業(yè)務(wù)延伸方面,立昂微也構(gòu)建了“硅片+器件+射頻芯片” 的協(xié)同發(fā)展格局。這些硅片產(chǎn)品還可以與公司的車規(guī)器件、射頻芯片形成進(jìn)一步的產(chǎn)業(yè)協(xié)同。

立昂微在公告中也指出,當(dāng)前新能源汽車、AI服務(wù)器、儲能等新興產(chǎn)業(yè)飛速發(fā)展,高端功率器件市場對重?fù)缴椤⒅負(fù)搅椎认盗械暮駥印⒙駥拥忍厥庖?guī)格硅外延片需求迫切。本次項目生產(chǎn)的12英寸重?fù)揭r底片,正是制備此類高端產(chǎn)品的核心材料。其終端產(chǎn)品可廣泛應(yīng)用于AI服務(wù)器不間斷電源、儲能變流器、充電樁、工業(yè)電子及汽車電子等領(lǐng)域。

高附加值構(gòu)建護(hù)城河

不過立昂微的硅片業(yè)務(wù)發(fā)展仍需應(yīng)對市場挑戰(zhàn),全球硅片市場長期被信越化學(xué)、環(huán)球晶圓等國際廠商壟斷,國內(nèi)企業(yè)不僅要面對技術(shù)代差壓力,還要應(yīng)對行業(yè)周期性波動帶來的價格承壓。

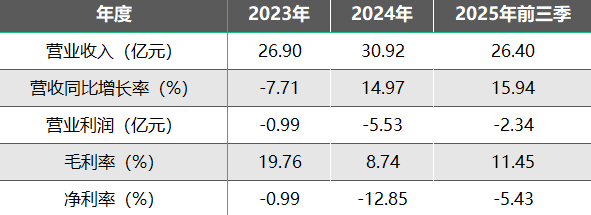

從盈利層面看,受12英寸產(chǎn)能爬坡期固定成本高企、部分產(chǎn)品價格調(diào)整等因素影響,2025年前三季度公司實(shí)現(xiàn)營業(yè)收入26.40 億元,凈利潤虧損5.43億元,毛利率僅為 11.45%。而此前數(shù)年公司也處于增收不增利的困局,2023年-2025前三季度,毛利率在10%上下,凈利率普遍為負(fù)。

聚焦重?fù)焦杵雀吒郊又诞a(chǎn)品,性能優(yōu)化與工藝迭代,重點(diǎn)突破厚層、埋層等特殊規(guī)格產(chǎn)品的技術(shù)瓶頸,通過差異化與高性能避開低附加值領(lǐng)域的同質(zhì)化競爭,成為發(fā)展的重點(diǎn)。

尋求差異化賽道

目前,國內(nèi)硅片龍頭企業(yè)也紛紛尋求差異化路線。滬硅產(chǎn)業(yè)重點(diǎn)布局12英寸 SOI 硅片及先進(jìn)制程產(chǎn)品,已通過820余款12英寸硅片產(chǎn)品認(rèn)證。西安奕材則以規(guī)模擴(kuò)張實(shí)現(xiàn)彎道超車,截至2024年三季度末,合并口徑產(chǎn)能已達(dá)65萬片/月,全球12英寸硅片同期產(chǎn)能占比已約7%;2026年可實(shí)現(xiàn)120萬片/月產(chǎn)能,躋身全球12 英寸硅片頭部廠商。有研硅、神工股份等企業(yè)也通過增資擴(kuò)產(chǎn)、技術(shù)并購等方式加碼 12 英寸硅片與特殊材料領(lǐng)域,其中有研硅通過收購高頻科技切入超純水系統(tǒng)領(lǐng)域,實(shí)現(xiàn)產(chǎn)業(yè)鏈延伸升級。

從競爭格局看,國內(nèi)硅片企業(yè)為求形成“全面布局+細(xì)分聚焦”的差異化態(tài)勢。但也需認(rèn)識到,與國際巨頭相比,本土企業(yè)在先進(jìn)制程硅片的良率控制、規(guī)模效應(yīng)方面仍有差距,且重?fù)焦杵木w生長、摻雜均勻性等核心工藝仍需持續(xù)投入研發(fā)突破。