業(yè)績(jī)分化顯著 LED芯片行業(yè)步入高質(zhì)量發(fā)展分水嶺

關(guān)鍵詞: LED 芯片 三安光電 士蘭微 華燦光電

2025年前三季度,A股主要LED芯片上市公司業(yè)績(jī)披露收官。行業(yè)整體呈現(xiàn)“營(yíng)收普增、盈利分化”的新格局,在市場(chǎng)需求溫和復(fù)蘇的背景下,企業(yè)間的競(jìng)爭(zhēng)正從規(guī)模擴(kuò)張轉(zhuǎn)向質(zhì)量較量。

前三季度營(yíng)收表現(xiàn):華燦光電增長(zhǎng)近40%,兆馳股份獨(dú)降

從前三季度營(yíng)收規(guī)模看,三安光電和兆馳股份均超過(guò)130億元,分別為138.17億元和138.96億元,位居行業(yè)前列。然而兩家公司營(yíng)收走勢(shì)截然不同。三安光電保持16.55%的增長(zhǎng),而兆馳股份營(yíng)收同比下降14.03%。

營(yíng)收同比增幅方面,華燦光電以39.84%的營(yíng)收同比增長(zhǎng)率表現(xiàn)亮眼,乾照光電更是達(dá)到46.36%的高增長(zhǎng)。整體來(lái)看,六家企業(yè)實(shí)現(xiàn)營(yíng)收正增長(zhǎng),顯示行業(yè)需求總體保持穩(wěn)定。

凈利潤(rùn)方面,士蘭微成為最大亮點(diǎn),歸母凈利潤(rùn)從去年同期較低基數(shù)猛增1108.74%至3.49億元,扣非凈利潤(rùn)也實(shí)現(xiàn)110.69%的增長(zhǎng)。公司業(yè)績(jī)大幅改善主要得益于產(chǎn)品結(jié)構(gòu)優(yōu)化和市場(chǎng)需求回升。

蔚藍(lán)鋰芯同樣表現(xiàn)不俗,歸母凈利潤(rùn)增長(zhǎng)82.05%至5.13億元,扣非凈利潤(rùn)增長(zhǎng)率高達(dá)131.86%,顯示其主營(yíng)業(yè)務(wù)盈利能力顯著增強(qiáng)。

相比之下,行業(yè)龍頭三安光電盡管營(yíng)收規(guī)模領(lǐng)先,但歸母凈利潤(rùn)同比大幅下滑64.15%,扣非凈利潤(rùn)仍未轉(zhuǎn)正。公司表示,盡管LED高端產(chǎn)品結(jié)構(gòu)持續(xù)優(yōu)化,集成電路業(yè)務(wù)收入與利潤(rùn)同比均有所增長(zhǎng),但濾波器、碳化硅等集成電路業(yè)務(wù)仍對(duì)整體利潤(rùn)形成拖累。此外,政府補(bǔ)助同比減少、研發(fā)費(fèi)用增加,以及貴金屬?gòu)U料銷(xiāo)售暫定價(jià)格與金交所價(jià)格差異導(dǎo)致投資收益下降,共同造成利潤(rùn)同比收縮。

兆馳股份凈利潤(rùn)也出現(xiàn)27.13%的下滑,顯示部分企業(yè)仍面臨盈利挑戰(zhàn)。不過(guò),公司在2025年前三季度的新興業(yè)務(wù)表現(xiàn)突出,LED產(chǎn)業(yè)鏈、光通信產(chǎn)業(yè)鏈及互聯(lián)網(wǎng)視頻運(yùn)營(yíng)平臺(tái)合計(jì)貢獻(xiàn)利潤(rùn)占比超過(guò)60%,正逐步成為推動(dòng)增長(zhǎng)、緩解傳統(tǒng)業(yè)務(wù)壓力的關(guān)鍵動(dòng)力,各細(xì)分賽道也呈現(xiàn)出向高端領(lǐng)域突破的積極趨勢(shì)。

Q3:乾照光電增長(zhǎng)強(qiáng)勁,兆馳股份大幅下滑

從單季度(Q3)營(yíng)收規(guī)模看,兆馳股份以54.13億元位居首位,但其營(yíng)收同比下降18.51%,顯示經(jīng)營(yíng)面臨壓力。三安光電和蔚藍(lán)鋰芯分別以48.30億元和20.88億元的營(yíng)收規(guī)模位列第二、三位,且均保持正增長(zhǎng)。

增長(zhǎng)方面,乾照光電表現(xiàn)最為亮眼,第三季度營(yíng)收同比增長(zhǎng)65.80%至10.07億元。華燦光電同樣表現(xiàn)不俗,營(yíng)收增長(zhǎng)50.37%至15.97億元。整體來(lái)看,五家企業(yè)實(shí)現(xiàn)營(yíng)收正增長(zhǎng),兩家企業(yè)出現(xiàn)下滑,行業(yè)分化趨勢(shì)明顯。

凈利潤(rùn)方面,蔚藍(lán)鋰芯成為最大亮點(diǎn),歸母凈利潤(rùn)增長(zhǎng)57.17%至1.80億元,扣非凈利潤(rùn)增長(zhǎng)率高達(dá)69.42%,顯示其主營(yíng)業(yè)務(wù)盈利能力持續(xù)增強(qiáng)。

士蘭微和乾照光電分別實(shí)現(xiàn)56.62%和56.01%的歸母凈利潤(rùn)增長(zhǎng),聚燦光電也保持20.58%的穩(wěn)定增長(zhǎng)。然而,行業(yè)龍頭三安光電第三季度歸母凈利潤(rùn)虧損0.88億元,同比大幅下降239.80%,扣非凈利潤(rùn)虧損進(jìn)一步擴(kuò)大至2.29億元。

華燦光電雖然營(yíng)收增長(zhǎng)強(qiáng)勁,但凈利潤(rùn)仍為負(fù)值,不過(guò)虧損幅度較去年同期收窄約30%,顯示出改善跡象。

研發(fā)投入持續(xù)加碼,士蘭微研發(fā)強(qiáng)度領(lǐng)跑

從研發(fā)費(fèi)用額度來(lái)看,士蘭微以7.68億元的研發(fā)投入位居榜首,兆馳股份為7.26億元,三安光電為5.77億元緊隨其后。這三家企業(yè)研發(fā)費(fèi)用均超過(guò)5億元,與其他企業(yè)拉開(kāi)明顯差距。

聚燦光電研發(fā)投入為1.01億元,是七家企業(yè)中唯一研發(fā)費(fèi)用剛過(guò)億元門(mén)檻的公司,反映出不同規(guī)模企業(yè)在研發(fā)投入上的差異。

研發(fā)費(fèi)用同比增長(zhǎng)率方面,三安光電以21.35%的增速領(lǐng)先,顯示出公司正加大研發(fā)投入力度。乾照光電以13.43%的增速位列第二,兆馳股份增長(zhǎng)9.91%排名第三。

值得注意的是,華燦光電和蔚藍(lán)鋰芯研發(fā)費(fèi)用同比出現(xiàn)下滑,分別下降9.64%和5.34%,這可能與企業(yè)短期戰(zhàn)略調(diào)整或研發(fā)項(xiàng)目周期有關(guān)。

從研發(fā)費(fèi)用占營(yíng)業(yè)收入比重(研發(fā)費(fèi)用率)看,士蘭微以7.91%的研發(fā)強(qiáng)度遙遙領(lǐng)先,顯著高于其他企業(yè)。兆馳股份和蔚藍(lán)鋰芯分別以5.22%和5.11%位列第二、三位。

運(yùn)營(yíng)效率成關(guān)鍵指標(biāo),企業(yè)間管理能力懸殊

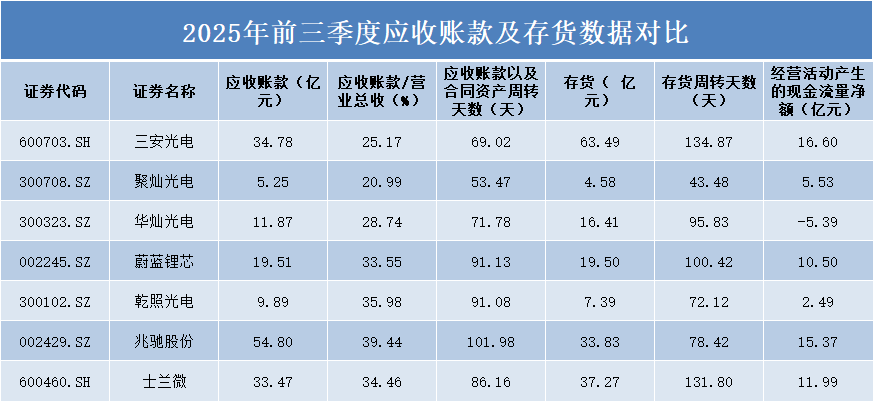

從應(yīng)收賬款規(guī)模看,兆馳股份以54.8億元位居首位,其應(yīng)收賬款占營(yíng)業(yè)收入比重達(dá)到39.44%,顯示出較大的資金占用壓力。三安光電和士蘭微分別以34.78億元和33.47億元的應(yīng)收賬款規(guī)模位列第二、三位。

在應(yīng)收賬款占比指標(biāo)上,聚燦光電表現(xiàn)最佳,僅為20.99%,反映出其具有較強(qiáng)的應(yīng)收賬款管理能力。華燦光電和蔚藍(lán)鋰芯的占比分別為28.74%和33.55%,乾照光電以35.98%的占比位居行業(yè)較高水平。

從應(yīng)收賬款周轉(zhuǎn)天數(shù)看,兆馳股份達(dá)到101.98天,回款周期最長(zhǎng)。聚燦光電僅為53.47天,回款效率顯著高于同業(yè)。

存貨方面,三安光電以63.49億元的存貨規(guī)模位居首位,其存貨周轉(zhuǎn)天數(shù)高達(dá)134.87天,面臨較大的庫(kù)存壓力。士蘭微存貨37.27億元,周轉(zhuǎn)天數(shù)131.8天,同樣存在庫(kù)存周轉(zhuǎn)較慢的問(wèn)題。

相比之下,聚燦光電存貨規(guī)模最小,為4.58億元,周轉(zhuǎn)天數(shù)僅43.48天,顯示出高效的庫(kù)存管理能力。華燦光電和兆馳股份的存貨周轉(zhuǎn)天數(shù)分別為95.83天和78.42天,處于行業(yè)中等水平。

經(jīng)營(yíng)活動(dòng)現(xiàn)金流方面,六家企業(yè)實(shí)現(xiàn)正向現(xiàn)金流,其中三安光電以16.6億元位居榜首,兆馳股份和士蘭微分別以15.37億元和11.99億元緊隨其后。

值得關(guān)注的是,華燦光電經(jīng)營(yíng)現(xiàn)金流凈額為-5.39億元,反映出其在經(jīng)營(yíng)活動(dòng)中面臨一定的資金壓力。蔚藍(lán)鋰芯和乾照光電經(jīng)營(yíng)現(xiàn)金流分別為10.50億元和2.49億元,保持相對(duì)穩(wěn)健。

財(cái)務(wù)穩(wěn)健性分化,華燦光電短期償債承壓

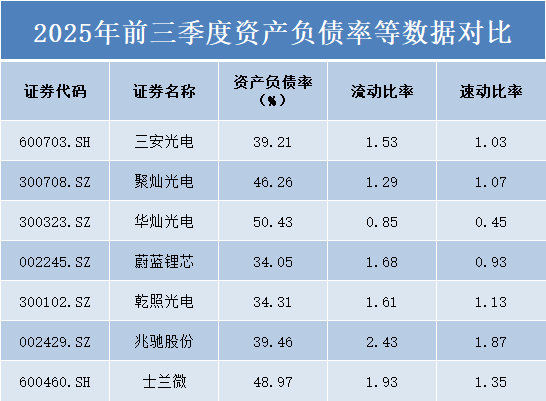

從資產(chǎn)負(fù)債率來(lái)看,華燦光電以50.43%位居行業(yè)最高水平,士蘭微和聚燦光電分別以48.97%和46.26%緊隨其后,顯示出相對(duì)較高的財(cái)務(wù)杠桿。相比之下,蔚藍(lán)鋰芯資產(chǎn)負(fù)債率僅為34.05%,乾照光電為34.31%,財(cái)務(wù)結(jié)構(gòu)最為穩(wěn)健。

三安光電和兆馳股份的資產(chǎn)負(fù)債率分別為39.21%和39.46%,處于行業(yè)中等水平。整體來(lái)看,LED行業(yè)資產(chǎn)負(fù)債率分布在34%-51%的區(qū)間,反映出不同企業(yè)采取了差異化的財(cái)務(wù)策略。

流動(dòng)比率方面,兆馳股份以2.43的優(yōu)異表現(xiàn)領(lǐng)先行業(yè),士蘭微以1.93位列第二,顯示出較強(qiáng)的短期償債能力。蔚藍(lán)鋰芯、乾照光電和三安光電的流動(dòng)比率分別為1.68、1.61和1.53,均高于1.5的行業(yè)安全水平。

值得關(guān)注的是,華燦光電流動(dòng)比率僅為0.85,明顯低于1的警戒線,聚燦光電為1.29,雖然高于警戒線但相對(duì)偏低,這兩家企業(yè)可能面臨一定的短期償債壓力。

速動(dòng)比率指標(biāo)進(jìn)一步印證了上述趨勢(shì)。兆馳股份以1.87的速動(dòng)比率繼續(xù)保持領(lǐng)先,顯示出優(yōu)異的資產(chǎn)流動(dòng)性。乾照光電和士蘭微分別以1.13和1.35的表現(xiàn)位居前列。

華燦光電速動(dòng)比率僅為0.45,大幅低于行業(yè)平均水平,聚燦光電為1.07,剛剛超過(guò)1的安全線。三安光電和蔚藍(lán)鋰芯的速動(dòng)比率分別為1.03和0.93,接近安全水平但仍有提升空間。

總結(jié):

綜合來(lái)看,2025年前三季度,LED芯片行業(yè)并未呈現(xiàn)齊頭并進(jìn)的態(tài)勢(shì)。在整體市場(chǎng)需求可能有所回暖的背景下,企業(yè)間的競(jìng)爭(zhēng)愈發(fā)體現(xiàn)在盈利質(zhì)量、運(yùn)營(yíng)效率和財(cái)務(wù)健康度上。士蘭微、蔚藍(lán)鋰芯等公司在保持營(yíng)收增長(zhǎng)的同時(shí),實(shí)現(xiàn)了利潤(rùn)的高增長(zhǎng),展現(xiàn)出較強(qiáng)的綜合競(jìng)爭(zhēng)力。而部分昔日龍頭則面臨盈利大幅下滑的挑戰(zhàn),如何優(yōu)化產(chǎn)品結(jié)構(gòu)、提升運(yùn)營(yíng)效率、改善現(xiàn)金流成為其亟待解決的問(wèn)題。行業(yè)格局正在經(jīng)歷新一輪的洗牌與重塑。

- 硅谷機(jī)器人明星公司K-Scale Labs猝死,融資600多萬(wàn)美元一年燒光!11-14

- 荷蘭高級(jí)代表團(tuán)下周訪華,共商安世半導(dǎo)體問(wèn)題解決方案11-14

- 因過(guò)熱和起火風(fēng)險(xiǎn),特斯拉大規(guī)模召回10500套Powerwall 211-14

- 立中集團(tuán)又獲3客戶項(xiàng)目定點(diǎn),合計(jì)金額約2.7億元11-14

- 蘇州固锝:含銀量10%的銀包銅產(chǎn)品已進(jìn)入量產(chǎn)階段11-14

- 關(guān)于美光禁售,商務(wù)部這樣回應(yīng)......11-07